Bolaget handlas till en P/B-nivå på cirka 0,7. Nya aktier gavs till säljaren till en värdering på cirka P/B 0,8, vilket är bättre än marknadspriset. Det är i sig okej.

Men helheten väcker frågor.

Cirka hälften av affären finansierades med skuld. Om nettoavkastningen för det finländska hyresbostadsbeståndet rör sig på en nivå kring 3–4 % och finansieringskostnaden är 4–5 %, skapar den del som finansierats med skulder i utgångspunkten inget värde utan en tydlig rabatt på köpeskillingen eller en exceptionell operativ förbättring.

Den största frågan är dock balansräkningen.

Om bolaget handlas till 0,7x det bokförda värdet vore det mest rationella ur en ägares perspektiv att sälja objekt nära det bokförda värdet och köpa tillbaka egna aktier till en nivå som ligger klart under det.

Om man inte kan göra detta väcks oundvikligen frågan: är balansvärdena verkligen realiserbara i dagens räntemiljö?

P/B 0,7 kan innebära en undervärdering – eller att marknaden inte anser att balansvärdena är kuranta.

Den här affären flyttar fokus från det testet. Ur en ägares perspektiv vore det centrala att få bevis på att balansvärdena håller även i genomförda transaktioner, inte bara i värderingsmodeller.

Varma hade en uthyrningsgrad på 83 % och 98 % av bostäderna i tillväxtområden

Den kan väl inte vara så låg om inte typ 10 % av lägenheterna är under renovering, eller förvaltas våra pensionsmedel verkligen med en sådan ”låt gå”-inställning?

Jag tror att Kojamo litar på sin förmåga att hitta hyresgäster bättre än Varma.

spelar det någon roll i praktiken om balansvärdet är något högre än verkligheten.

”Verkligt värde på förvaltningsfastigheterna vid räkenskapsårets slut var 7,6 (8,0) miljarder euro inklu-

sive 40,1 (0,0) miljoner euro i Förvaltningsfastigheter som innehas för försäljning. Främmande kapital 3391 milj.€”

Kojamos marknadsvärde är 2,29 miljarder, vilket är drygt hälften av balansvärdet. Värdestegringen på bostadspriserna påverkar förstås marknadsvärdet mest, men att köpa Kojamo är nog ett helt tryggt sätt att investera i fastigheter.

Ur en investerares perspektiv är det mest väsentliga att begrunda förändringen i FFO per aktie. Målet i Kojamos strategi, som uppdaterades igår, är att öka FFO per aktie med i genomsnitt 3–5 % per år fram till slutet av strategiperioden, det vill säga till år 2028.

Om integrationen inte går som förväntat (den största utmaningen är säkerligen att höja uthyrningsgraden i Varmas portfölj), kan FFO per aktie till och med försvagas till följd av aktieutspädningen.

Dessutom pumpade Kojamo upp de bokförda värdena på fastigheterna i sin balansräkning med miljardbelopp under fastighetsbubblan 2019–2022. Men de gjorde endast små nedskrivningar. I verkligheten är deras värden lägre än 2019.

Varför skulle någon på dessa grunder tro att Kojamos lägenheter är upptagna till verkligt värde i balansräkningen?

Generellt sett anser jag att Kojamo för närvarande är i konkurs ur ett bokföringsmässigt perspektiv, det vill säga att lägenheternas verkliga värde (alltså det som går att få vid en tvångslikvidation) är lägre än företagets skulder.

När man tittar på situationen vid årsskiftet (alltså före den här nya affären), var fastigheternas bokförda värde totalt 7,6 mdr € och skulderna 3,4 mdr €. Nettovärdet för aktieägarna skulle alltså vara 4,2 mdr € med bokförda värden, men marknaden tror inte på de bokförda värdena utan bolagets marknadsvärde är bara 2,3 mdr €. Alltså, när man räknar på det här hållet så blir skulder + marknadsvärde = ca 5,7 mdr €. Kan man inte av detta dra slutsatsen att marknaden anser att det finns grovt räknat 25 % luft i de bokförda värdena, men att fastigheternas värde ändå är 2,3 miljarder högre än skulderna?

En uppfattning som innebär att fastigheternas “verkliga värde” skulle vara lägre än skulderna skulle kräva att det fanns över 50 % luft i de bokförda värdena.

Undrar om det där verkligen är rätt sätt att värdera ett så här stort fastighetsbolag? Hela tillgången ut på huutokaupat.com för försäljning på en gång, se vilket pris man får för lägenheterna och det skulle då vara bolagets verkliga värde?

Jag har en mindre position i Kojamo, plockad under tian. Bara för säkerhets skull då det verkar som att en återgång till en feudalistisk samhällsmodell (ingen äger någonting, allt hyrs) verkar oundviklig. Tiden och energin räcker inte till för direkta bostadsinvesteringar.

Jag utvärderar bolag mer utifrån deras förmåga att tjäna pengar än utifrån tillgångarnas bokförda värde. Kojamo är väl inget vidare i det avseendet, men om världen utvecklas i den riktning som jag föreställer mig så kommer det att bli bättre.

Jag kan inte låta bli att fråga hur detta skiljer sig från Citycon, som du tydligen fortfarande överväger att hänga kvar i även efter uppköpserbjudandet?

Det är enligt min mening obestridligt att Kojamos bostäder är övervärderade i balansräkningen i förhållande till deras likvidationspris, precis som hos i princip alla fastighetsbolag. Jag förstår inte riktigt varför denna detalj ständigt lyfts fram. Det borde väl inte intressera oss det minsta om de bokförda värdena är rimliga, utan om börskursen är rimlig i förhållande till det verkliga värdet.

Enligt min mening är det extremt överdrivet, till och med absurt, att säga att värdet på Kojamos bostadsportfölj är lägre än företagets skulder. I praktiken påstår du att förutom börsen så värderar även finansmarknaden bolaget helt felaktigt, eftersom bolaget ju fortfarande har erhållit finansiering på ganska rimliga villkor (betydligt bättre villkor än till exempel Citycon). Du påstår också att det “rätta” avkastningskravet för en bostadsportfölj med starkt fokus på Finlands tillväxtcentra skulle ligga nära 10 %.

Med all respekt rekommenderar jag att du reflekterar lite över vad som får dessa tankar/känslor att vakna gällande Kojamo Särskilt när Citycon samtidigt verkar vara lockande på något sätt, så det handlar alltså inte om branschen i allmänhet.

Om jag reflekterar över mina egna tankar kring Kojamos frågor på sistone, så är jag försiktigt optimistisk.

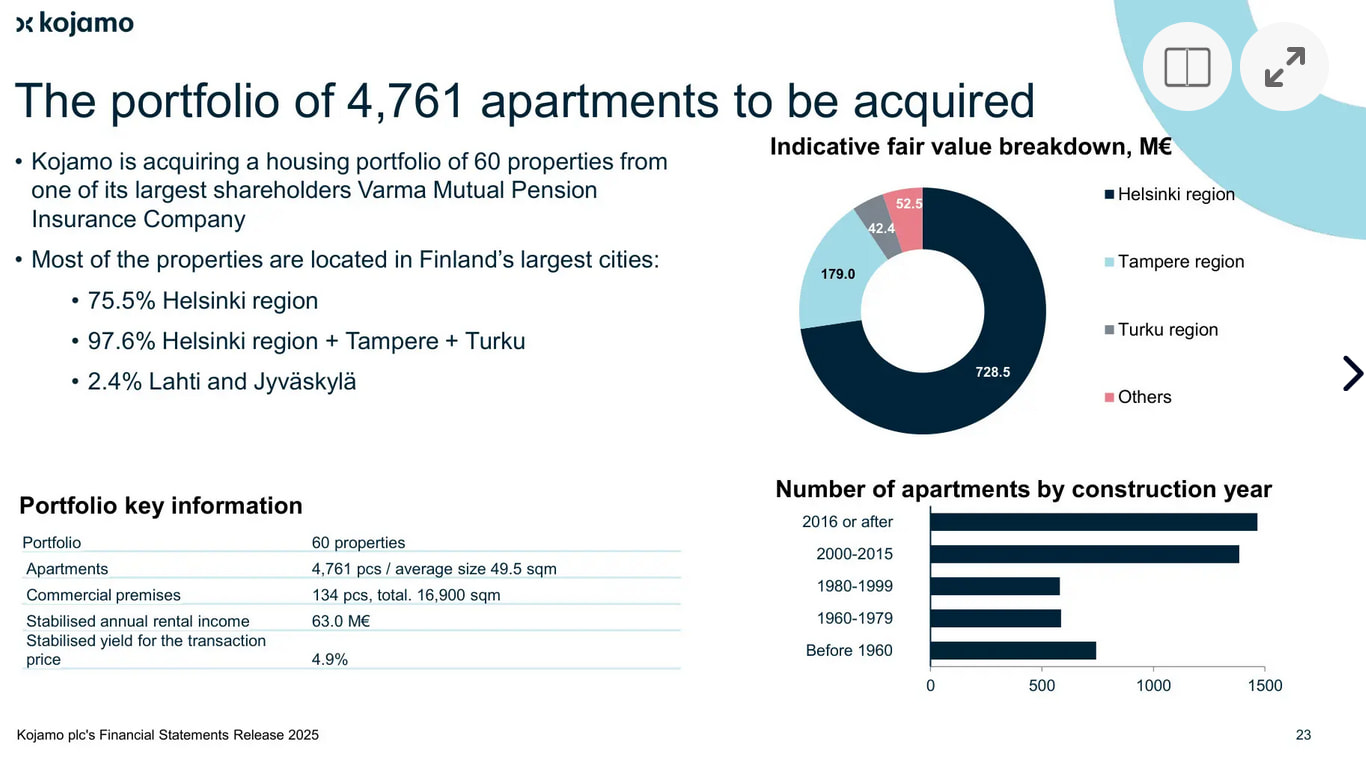

Affären med Varma var bra enligt min mening. För det första stöder förstås skattebetalarens perspektiv tanken på att ett arbetspensionsbolag bör investera sina tillgångar enligt sin egen kärnkompetens i objekt där avkastningen är bättre. När man tänker på uthyrningsgraden i Varmas bostadsportfölj är det rätt uppenbart att förvaltningen av denna inte var deras kärnkompetens. Nu kommer de med i denna verksamhet som aktieägare, och det är bra så.

Jag tror starkt på att Kojamo har en tydlig konkurrensfördel jämfört med Varma när det gäller att förvalta bostadsportföljen. Förvaltningskostnader, uthyrningsgrader osv. kommer att förbättras för den portföljens del, även om det i den här storleksklassen och på den här marknaden kan ta sin tid. För Kojamos del var tillväxtförutsättningarna i det här byggkonjunkturläget ganska fastfrusna. Denna utmaning motades nu med en massiv investering, och jag tycker att det är ett bra drag, särskilt när arbetspensionsbolagen flyttar sin strategi på annat håll och Kojamos förhandlingsposition torde ha varit ganska bra. I år och nästa år lär tillväxten komma från integrationen av denna portfölj, höjning av uthyrningsgraden, och jag tror att även kostnadsbesparingar är att vänta. Byggandet kanske sedan från och med 2028 som en tydligare tillväxtdrivare?

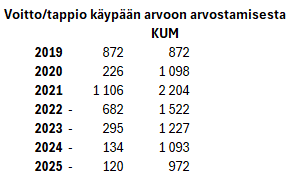

Gällande balansräkningen är jag helt optimistisk. Kojamo har nu i fyra år bokfört förluster i resultatet från värdering till verkligt värde – dessutom har övervärdering lösts upp som försäljningsförluster. Det är helt sant att Kojamos kassaflödesmodell och dess antaganden har varit ambitiösa och som värst ledde till att resultatet pumpades upp. Om man nu tittar på min egen rutpappersberäkning (bifogad) över rörelserna i balans- och resultaträkningen, så har vinst/förlust vid värdering till verkligt värde nu nått ungefär samma nivå som första halvan av 2020.

Är balansräkningen hälsosam nu eller inte? Det torde vara en helt befogad fråga. Jag upplever dock inte längre att den är i något kritiskt skick, även om det fortfarande skulle finnas övervärdering där – marknaden beaktar också detta i prissättningen. Den nu genomförda affären och den indikation på finansiering som uppenbarligen erhållits för den tyder på samma sak. Jag tror att Kojamo för närvarande kan få seniorlån på en nivå kring 4 %. Om man gör en till rutpappersberäkning: 600 miljoner finansieras med lån och den stabiliserade årsavkastningen för hela investeringen är 63 miljoner efter att uthyrningsgraden stigit. ROE stiger till 13 %, vilket redan nu är på en helt bra nivå och skulle tåla en något högre räntemarginal.

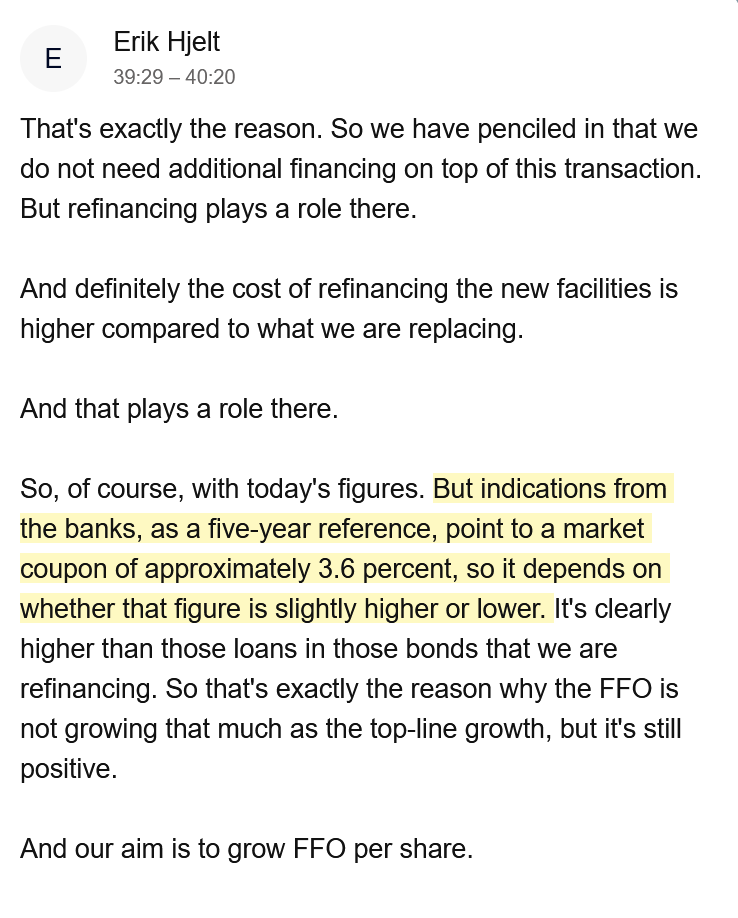

Bolaget sade också i Q&A-delen att man uppskattar att få obligationsfinansiering till en ränta på cirka 3,6x %. Den nuvarande genomsnittliga räntan är cirka 3,2 %.

Var hålls det månne börskurser där man lär bolag att informera så otydligt som möjligt, men ändå på kanslispråk? Erbjuder till exempel det kommande Från Vanda till börsen-programmet färdigheter att identifiera hur strategiska processer hålls i fokus? I vilket fall som helst har den som utformar Kojamos pressmeddelanden åtminstone avlagt Kanslispråk I med berömliga betyg.

I kallelsen till bolagsstämman finns även information om ett kommande (eventuellt) namnbyte, något som det inte har publicerats någon egentlig separat nyhet om:

17. Ändring av bolagsordningen

Bolagets styrelse har som en del av bolagets strategiarbete övervägt att ändra bolagets namn till Lumo Kodit Abp. Förnyandet av varumärket och varumärkesarkitekturen är ett sätt att stärka det redan starka varumärket Lumo och säkerställa ett effektivt genomförande av bolagets uppdaterade strategi. Varumärkena Kojamo och Lumo Kodit skulle slås samman så att Bolagets företagsnamn i fortsättningen skulle vara Lumo Kodit Abp. Styrelsen föreslår att bolagsstämman beslutar att ändra bolagsordningens 1 § så att Bolagets företagsnamn i fortsättningen är Lumo Kodit. Bolagets företagsnamn på engelska är Lumo Homes plc.