Tuotteet tuntuvat kelpaavan mutta entäs kannattavuus? Onko taas kerran käymässä niin, ettei suomalaisella kustannuspohjalla pystytä kilpailemaan. Kuluja pitäisi saada pienemmäksi, tuotteiden katetta suuremmaksi. Saapa nähdä mitä markkinat vastaa.

5 tykkäystä

Mun mielestä kasvu on kasvuyhtiölle arvo itsessään. Varsinkin kun tiedossa on, että jokainen toimitettu laite tuottaa myös huoltobisnekselle kassavirtaa. Se vaihe jossa tilausmäärät matasi ja kate oli hyvä oli hälyttävä.

6 tykkäystä

Kempower kommentoi, että työt myyntikatemarginaalin vahvistamiseksi ovat käynnissä.

Mutta tilauskanta on tie liikevahidon kasvuun ja bisneksen skaalautumiseen, siksi olen itse positiivisen puolella. Ei Kempower näillä luvuilla kuuhun kiipeä, mutta suunta on oikea ja käänne parempaan on tapahtunut.

11 tykkäystä

2024 firmaa kasvatettiin tilojen ja henkilöstön osalta tuohon 750 miljoonan liikevaihtoon. Joten tässä hetki vielä kärvistellään huonomman kannattavuuden kanssa, mutta tästä eteenpäin kiinteät kustannukset ei pitäisi juuri nousta, joten kannattavuuden piikki tänä vuonna pitäisi olla jyrkkä.

Itse erittäin bull tuloksen suhteen! Tilausmäärät on se tärkein ja se kasvaa kohisten! Pitkää peliä tässä pelataan. Lisäksi vihdoin saatiin iso operaattori amerikasta (Blink Charging), joten tästä on hyvä jatkaa! IONNA/EVgo/Electrify America/ChargePoint täällä odotellaan teitä!

edit. Aiemmin joku oli huolissaan kasvavasta takuunalaisten tuotteiden (ja ennakoivista) korjauksista. Hyviä uutisia:

“During the fourth quarter of 2025 warranty and preventative repair costs

outside of warranty obligations decreased by EUR 4.9 million to EUR 2.7

million (EUR 7.6 million).”

8 tykkäystä

Ihanan kallista.. 790 miljoonan euron markkina-arvo yhtiölle jonka LIIKEVAIHTO 250 miljoonaa tekee miljoonia tappiota ja marginaalit sulavat! Onnea omistajille! ![]()

![]()

10 tykkäystä

Ja turpiinhan sieltä tuli melkein 10%. Pitkä on vielä tie muttei ehkä enää niin kivinen.

2 tykkäystä

Tämä on mielestäni Kempowerin kohtalonkysymys.

2025 tehtiin 251m€ revikalla 12m€ persnettoa.

Hyvä vertailu on vuosi 2023 jolloin 283m€ liikevaihdolla 40m€ voittoa.

Tästä nähdään että kulurakenne on muuttunut merkittävästi vuosien 23 - 25 välissä. Kiinteät kulut syö kaikki tuotot. Tarkoittaa sitä että vaikka liiketoiminta yltäisi samoihin 283m€ rev, niin liikevoittoa ei vielä onnistuttaisi tekemään.

Sijoitustarinan kannalta tilanne on haastava. Jos yhtiö onnistuisi kasvattamaan liikevaihtoa huomattavasti, olisi tulos silti tappiollinen tai vähintään laimea.

Jokainen sijoittaja toki tekee omat päätöksensä että haluaako omistaa tappiota tekevää liiketoimintaa joka ehkä jossain mielletään “kasvuyhtiöksi”. Vuoden 2023 tilauskertymä oli 275m€ ja vuonna 2025 303m€. ![]()

17 tykkäystä

Herää kysymys, että onko Kempower väärässä kohtaa arvoketjua:

“Kempowerin latureilla ladatun sähkön määrä kasvoi 99 % 257 110 megawattituntiin (129 190)”

6 tykkäystä

Webcast alkaa klo 13.

Liitetään myös linkki tilinpäätöstiedotteeseen.

2 tykkäystä

Tämä on muuten erittäin hyvä kysymys. Lyhyellä matematiikalla tämä tarkoittaa myös sitä, että aiemmin asennettujen laitteiden kapasiteetti on ollut suuresti vajaakäytöllä suhteessa vuoden aikana myytyihin uusiin kopperoihin. Alussa oli tarve perusinfralle, mutta liikenteen sähköistyminen ei edellytä samassa suhteessa uusia koppeja kuin Tesloja valmistuu linjalta.

Enää ei liene infrassa “niukkaa”, joka samanaikaisesti polkee suoraan katteista, koska toimijoita on muitakin. Tasavirtalaturilla on vaikeampi päästä suvereeniksi teknologiajohtajaksi, vaikka itse tuote olisi markkinoiden paras.

4 tykkäystä

Omia havaintoja ja mietteitä:

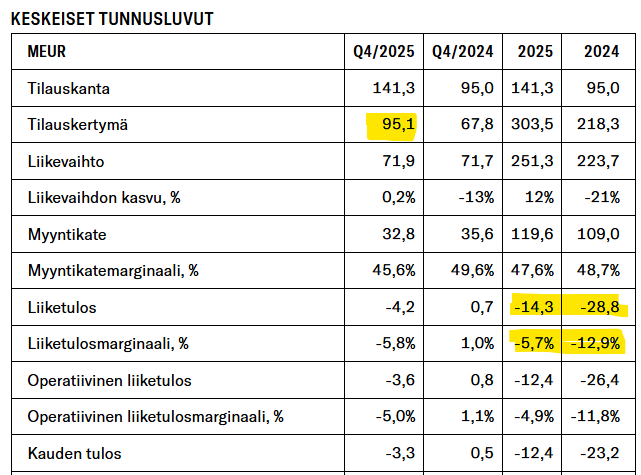

- Tilauskertymä meni aika reilustikin yli Inderesin ennusteen (95,1 vs 81,9 MEUR).

- Tärkeimmistä maantieteellisistä alueista Pohjoismaiden ulkopuolisen Euroopan luvut näytti ihan hyvältä, mutta miksi Pohjois-Amerikan liikevaihto laski huomattavasti (noin 30%) edelliseen kvartaaliin verrattuna? Tilauskantaa siellä kyllä on (esim. Q3 kertymä 16,7 MEUR). Jotain ongelmia tuotannon ylösajossa? Erikoista kehitystä yhtiön ~tärkeimmällä kasvualueella, jossa uuden tehtaan on kerrottu olevan kovassa vauhdissa! Raportissa en huomannut mitään selitystä (todetaan vain että liikevaihto kasvoi vs Q4/2024). Toivottavasti joku kysyy toimarilta tästä (heikon kannattavuuden lisäksi). (Esim @Pauli_Lohi

)

) - APAC & MEA liikevaihto kolminkertaistui edelliseen kvartaaliin verrattuna 3,1 → 9,0 MEUR. Eli meni jopa Pohjois-Amerikan ohi. Myös tilauskertymä hyvä (6,6 MEUR, 53% kasvua vs Q3). Kellään ei varmaan ole hirveästi odotuksia tätä aluetta kohtaan, mutta positiivinen yllätys.

Pohjois-Amerikan luvut joita tarkoitan (MEUR ja osuus kokonaisuudesta):

| Q3 2025 | Q4 2025 | |

|---|---|---|

| Tilauskertymä | 16,7 (22%) | 21,3 (22%) |

| Liikevaihto | 11,8 (16%) | 8,3 (11%) (miksi tämä laski??) |

Edit: Webcastin lopussa oli kysymys suunnilleen tästä aiheesta. Kainulaisen vastaus oli hieman epäselvä, mutta jotenkin näin voisin asian ymmärtää:

- ehkä normaalia kausivaihtelua

- ehkä pitkä toimitusaika on tavallista (esim Q3 2025 -tilauksista iso osa alun perinkin määrä toimittaa vasta 2026?)

Edit: Tallenteelta voi tsekata tarkemmin (ajassa 40:30 – 41:21).

Q: Your sales have been lagging order intake in North America. Could you open that? Why are the delivery times long in North America?

A: Well, when looking at North America in 2025, it was a more positive market environment overall for us. And that’s usually what’s also happening, that you get orders a little bit earlier before the delivery time. And that’s normal in the growth market when looking at the book-to-bill ratio of more than two. So indicating the quite strong growth on that market. So that would be my answer on that.

10 tykkäystä

Onhan tämä ristiriitainen maailma, kun vielä pari vuotta sitten Esson baarissa viisasteltiin että sähkö ja latauspaikat loppuu maailmasta kun autot vähäkään lisääntyvät. Nyt niitä onkin niin paljon että vaikka sähköautot kasvavat eksponentiaalisesti, niin latureita on ihan riittävästi ![]()

Mun mielestä tämä on siinä mielessä hyvä firma, että toimitetusta laitteesta on hankala päästä eroon vaan se tuottaa kiinteistön omistajalle kuluja (Kempowerille tuloja) siitä hamaan tulevaisuuteen. Ei siis tuota mitään applemaista uusien tuotteiden hyväkatteista kassavirtaa, vaan muuttuu enemmän hissibisnekseksi.

10 tykkäystä

Olen samaa mieltä siitä, että Kempower näyttää olevan erittäin heikossa asemassa arvoketjussa. Käytännössä kyseessä on kokoonpanolaitos, ja varsinainen raha tulisi sitten laitteiden huollosta. Tämänkaltaisesta liiketoiminnasta en ainakaan itse löydä vallihautaa. Mikäli yhtiö saisi osan latureiden lataustuotoista, niin olisin valmis harkitsemaan uudestaan.

Hurja on yhtiön arvostus edelleen.

3 tykkäystä

Miten lyhyellä pääsee tähän lopputulokseen? Jos ladatun sähkön määrä tuplaantuu vuodessa, niin miten se kertoo mitään edellisten vajaakäytöstä? Luku sisältää uudet ja vanhat laturit. Erittäin hyvä luku. ABB raportoi 30% ladatun energian kasvua.

Vuodessa tuli eurooppaan noin 28% lisää sähköautoja. Pohjois-Amerikkaan +35%. Kempower kasvoi näillä alueilla samassa ajassa 45% / 85%.

Miksi toimitetusta laitteesta pitäisi päästä eroon? ![]() Sehän tuottaa kiinteistöille/CPOlle liikevaihtoa joka hetki? Myyty sähkö ja lisäksi monessa paikkaa latauspaikat tuovat lisää asiakkaita latauspaikan yhteydessä oleville kaupoille/kiinteistöille.

Sehän tuottaa kiinteistöille/CPOlle liikevaihtoa joka hetki? Myyty sähkö ja lisäksi monessa paikkaa latauspaikat tuovat lisää asiakkaita latauspaikan yhteydessä oleville kaupoille/kiinteistöille.

Saako Kone osuuden hissien käyttämästä sähköstä vai tuleeko 50% liikevaihdosta hissien huolloista? Kannattaa perehtyä vähän tarkemmin Kempowerin teknologiaan. Sieltä se vallihauta löytyy.

10 tykkäystä

Lisätään huomiota vielä omalle suosikille, eli palveluliiketoiminnan kasvulle:

- Q4-vertailu (Q4/2025 vs Q4/2024): +33,3 \%

- Myynti nousi 2,4 miljoonasta \rightarrow 3,2 miljoonaan euroon.

- Koko vuosi (2025 vs 2024): +37,6 \%

- Myynti nousi 8,5 miljoonasta \rightarrow 11,7 miljoonaan euroon.

Vaikka palveluliiketoiminta onkin vasta ~4,5% liikevaihdosta, niin 30% kasvu kelpaa ![]()

23 tykkäystä

Itsekin mielenkiinnolla seuraan tätä lukua. Miten uusi strategia ja uusi rekry tuo tähän lisää volyymia ja kasvua. Myös MCS puoli antaa paremmin edellytyksiä tälle liiketoiminnalle.

5 tykkäystä

Tässä vielä muistuksena ketjuun parin kuukauden takainen ROAST![]() missä puhuttiin mm. myyntikatteesta ja pitkän aikavälin kasvusta.

missä puhuttiin mm. myyntikatteesta ja pitkän aikavälin kasvusta.

11 tykkäystä

Kannattaa varmaan verrata tuotakin markkina-arvoon sillä mitä se on liikevaihdosta ei ole mitään merkitystä..

11,7 miljoonaa on laskeneesta 723 miljoonan markkina-arvosta huimat 1,62%! (Ja nyt puhutaan siis liikevaihdosta ei voitosta)

3 tykkäystä

Liikevaihto on totta kai se oleellisin mittari. Siitä näkee suoraan palveluliiketoiminnan todellisen painoarvon suhteessa laitemyyntiin (joka on toki yhä yhtiön kasvava kivijalka).

Palveluiden kate pyörii tyypillisesti 60–80 %:ssa, kun taas laitteissa Kempowerin taso on nyt ~45 %. Siksi jokainen palvelusta saatu euro on yhtiölle tulosmielessä noin 1,5 kertaa arvokkaampi kuin laitemyynnistä saatu euro.

Jos 30 %:n vuosikasvu jatkuu seuraavat viisi vuotta, palvelut tuottavat silloin jo yli 40 miljoonaa – ja isolla katteella. Jos tätä peilaa markkina-arvoon, pelkästään tämän “sivubisneksen” laskennallinen arvo voisi olla pörssissä yli 200 miljoonaa euroa (esim. P/S-kertoimella 5x).

Nykykurssi ei kiinnosta minua muuten kuin siksi, että osaketta saa taas halvalla – joten ostetaan lisää. ![]()

On vain ajan kysymys, milloin Kempowerin asennettu laitekanta on niin massiivinen, että pelkkä palveluliiketoiminta takoo saman 250 miljoonan liikevaihdon kuin koko yhtiö tänään.

12 tykkäystä

Huikeaa ylioptimismia ja vaaleanpunaisia pilvilinnoja jokainen saa toki polttaa rahansa miten parhaaksi näkee.. Ikävästi vain tässäkin yhtiössä tulee todella moni ymmärtämätön piensijoittaja vielä menettämään rahansa..

8 tykkäystä