Långvariga kunden S-gruppen har öppnat en ny laddstation i Helsingfors och gjort det med laddare från Alpitronic. Tidigare använde S-gruppen (ABC-laddning) endast laddare från Kempower, men nu, av en eller annan anledning, har Alpitronic valts in i spelet. Därmed har Kempowers “exklusivitet” till Finlands största laddningstjänstleverantör upphört.

Det handlar förmodligen om en helt normal dual supply-strategi där man vill ha minst två laddarleverantörer. Detta är bra redan ur ett riskhanteringsperspektiv. Ingen aning om vad leverantörsfördelningen kommer att bli mellan Kempo vs. Alpi, men eftersom Kempowers installerade bas hos S-gruppen är betydligt större än Alpitronics, kan man anta att nya laddningsfält i huvudsak kommer att byggas med Alpitronics utrustning. På så sätt jämnas risken ut.

Konkurrensen här i Norden skärps alltså. Det är synd att Kempowers långvariga kund visar långfingret, även om det handlar om helt normal affärsverksamhet. Jag själv trodde att i landet med det gröna bonuskortet skulle leverantörer inte konkurrensutsättas särskilt mycket, och att Kempower skulle ha lyckats knyta ett tillräckligt tätt nätverk runt kunden under de senaste åren. Så blev det dock inte.

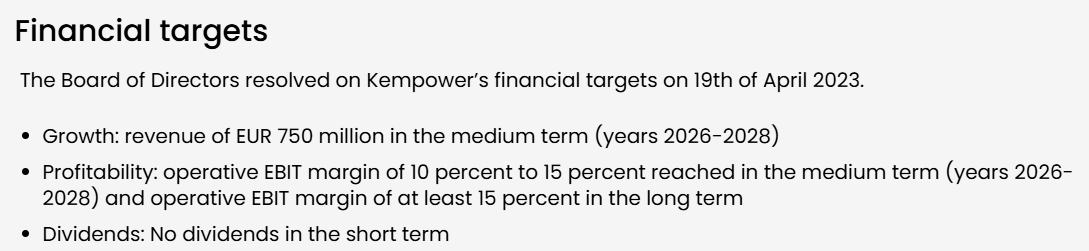

När konkurrensen skärps verkar bolagets ekonomiska mål allt mer avlägsna.

Här är dessutom kionkostinills extremt bra och koncisa uttalande från en expert om framtiden för biobränslen och e-bränsle.

TL&DR Sammanfattning: vi kommer att behöva biobränslen för sjöfart och flyg, vilka behöver snarare än bara vill ha flytande bränslen. Vi kommer också potentiellt att behöva biobränslen för att fungera som vår reservoar av lagrade bränslen för att tjäna perioder av torka av förnybar el och för att svara på andra nödsituationer. Även om dessa bränslen absolut är möjliga att producera i de mängder som krävs, kommer de i stor skala att representera en ganska hög kostnad per ton av undvikna nettoutsläpp av CO2e. De kommer med säkerhet att vara billigare i stor skala än något bränsle som tillverkas av dess förbränningsprodukter med hjälp av elektricitet. Även om en del vätgas kommer att behövas för att deoxidera biobränslen, är så kallade e-bränslen termodynamisk och därmed ekonomisk nonsens, så vi får hoppas att vi inte behöver dem.

Det är precis det det handlar om. Ändå är S-ryhmä i det stora hela en ganska obetydlig kund, särskilt i framtiden. HYC1000 är den verkliga konkurrenten och Alpitronic verkar åtminstone ännu inte kunna leverera stora mängder av dem.

De få HYC400 som nu har installerats ger bara investerare möjlighet att rösta med plånboken och låta bli att ladda med dessa. Likaså är feedback ett utmärkt verktyg.

Man måste ha så pass mycket patriotism att man inte ens i liten skala sätter käppar i hjulet för nästa KONE med sin egen verksamhet.

Hälsningar till S-ryhmäs beslutsfattare. Jag kommer aldrig att ladda en kWh från någon Alpitronic-enhet.

Jag skulle inte ge dessa för mycket vikt i detta skede. Sommarens CMD och två (?) resultatrapporter före det kommer att berätta mycket mer om var vi står.

På CMD kan Kempower presentera sådana enheter att Alpitronic inte har något att svara med på flera år – precis som det hände med MCS. Visst kommer det ny kraftelektronik och ännu högre effekter tillsammans med den uppdaterade strategin.

Den långvariga kunden S-gruppen har öppnat en ny laddstation i Helsingfors och gjort det med Alpitronic-laddare. Tidigare använde S-gruppen (ABC-laddning) enbart Kempower-laddare, men nu har man av en eller annan anledning valt att ta med Alpitronic i bilden. Därmed tog Kempowers ”exklusivitet” hos Finlands största laddtjänstleverantör slut.

Det är förmodligen fråga om den här sajten i hörnet av Masku och Humlegårdsgatan.

Var tvungen att testa Alpis grejer igår på en ny station och jag kan säga att jag håller mig till Kempower i fortsättningen Tom laddstation, varmt batteri i Teslan, SoC 19 % och Alpitronic gav som mest 39 kW. Medelvärdet låg nog runt 30 kW… En ganska patetisk prestation den här gången alltså, även om dessa nog bevisligen ska vara riktigt bra laddare.

Användarupplevelsen var ok, jag skulle ge fördelen till Kempower här. Alpis ”handskakning” gick snabbt och ABC-appen fungerade bra som vanligt. Minus för avsaknaden av ”ChargEye”, det vill säga att det inte gick att skanna någon QR-kod eller liknande (eller så hittade jag den åtminstone inte) för att kunna följa laddningen på telefonen.

Jag hoppas på lika svaga prestationer för andra som besöker dessa laddare, så att S-gruppen bara låter Alpi förbli ett engångsförsök

Kauppalehti rapporterar: ”BYD bygger ett laddningsnätverk i megawattklass i Finland”

50 laddningspunkter kommer till Finland senast i slutet av 2026. Tillgängliga för alla elbilister.

En intressant öppning, och troligen goda nyheter för konsumenterna. I kinesisk stil kommer priset på laddning förmodligen att vara ganska aggressivt eftersom det inte finns någon bottenplatta

BYD är en tuff konkurrent till Kempower, eftersom de spelar med helt andra spelregler än europeiska tillverkare. Typiskt för kineserna är ett mycket förmånligt inköpspris och utmärkta finansiella villkor. Det ska bli spännande att följa hur den kinesiska marschen till de europeiska laddningsfälten kommer att se ut.

Om BYD startar ett ”elpriskrig” skulle det vara gift för företag som överväger att bygga ut sitt laddningsnätverk. En dag kan det dyka upp en konkurrent bredvid ens eget laddfält som säljer el till halva priset. Detta måste naturligtvis beaktas i investeringens riskanalys.

Det återstår att se om kinesiska laddartillverkare kommer att utsättas för någon form av ”extra” reglering i framtiden. Om man i Europa anser att laddstationer för elbilar på något sätt är kritisk infrastruktur och att elnätet därmed bör ”skyddas”.

Jag funderar återigen på samma sak som tidigare har hänt i till exempel telekommunikationsnät, det vill säga att Kina manövreras ut när det gäller Huawei, eftersom man inte vill ha Kina som en del av kritisk infrastruktur.

Om bilismen elektrifieras, vill vi då på något sätt förlita oss på kinesisk teknologi när det gäller laddinfrastrukturen? Bilar går fortfarande att byta ut, men även inom laddningsnätverket kan hela branschen störas genom dumpning och konkurrensen slås ut.

Jag får lov att återigen vara av en helt annan åsikt.

För det första, 50 laddpunkter, alltså kablar till 50 olika platser? Innan årets slut? I Finland finns det nu cirka 28 elbilar per laddare och fler bilar tillkommer (nya + begagnade) med cirka 1100 i veckan. Det betyder att alla BYD:s superladdare skulle räcka för 10 dagars behov.

För det andra kommer ingen operatör att börja skaffa megawatt-effekter för laddning av en (!) personbil (vilket nämns i artikeln, inget sägs om lastbilar), utan utvecklingen fortsätter mot allt större laddningsfält där en dyr anslutning kan utnyttjas så mycket som möjligt. Det är därför BYD gör detta själva, med tunga förluster.

För det tredje, varför just till Finland? Om de nu tänker installera 200–300 i hela Europa fram till Q2, varför skulle ~10% av dessa hamna i en avkrok där det bara har sålts runt 2000 BYD-bilar? Av vilka ingen är i närheten av att klara en megawatt. Det fanns inga omnämnanden om Norge eller Sverige någon annanstans heller.

Ett ganska desperat försök att skrämma Kempower eller vad detta nu är. Någon av siffrorna kan inte stämma. För lastbilar skulle det finnas en viss logik i detta, men även där är en enskild laddare för lite. När lastbilar kommer från eller ska till färjan har de inte tid att vänta på rad vid en enda laddare.

OM BYD-laddning etablerar sig här är det bra för den elektriska trafiken. För Kempower är det helt irrelevant.

Detta är ett mycket intressant resonemang. Visst är det europeiska elnätet redan i Kinas händer enbart på grund av växelriktare för solenergi, så vi är redan för sent ute…

Europa befinner sig i en svår situation eftersom det inte riktigt finns pengar, så allt billigt lockar

ABB E-mobility publicerade några ”nyckeltal” för 2025 på sin webbplats.

3753 nya laddområden

1,7 milj. MWh energi laddad

50,7 milj. laddningstillfällen

Jag tittade på siffrorna i Kempos Q3-delårsrapport och under perioden januari–september har 519k MWh energi tagits från Kempos laddare. Under kvartalet var det i sin tur 203k, så helårssaldot hamnar nog någonstans runt 800k MWh.

Det intressanta i den här jämförelsen är att det har laddats dubbelt så mycket energi i ABB:s laddare än i Kempos. Man kan förstås inte dra slutsatsen direkt att ABB säljer dubbelt så mycket som Kempo, men åtminstone en köksanalytiker (keittiöAnalyst) kan dra slutsatsen att ABB:s laddningsverksamhet är betydligt större än Kempos.

Om vi zoomar in lite märker vi det viktigaste. ABB började installera laddare 10 (!!) år före Kempower.

Dessutom är merparten av ABB:s laddare AC-laddare.

TL;DR: Nästan hälften av all energi som laddats under Kempowers hela historia kom från detta år. Det är möjligt att det finns lika många DC-laddare redan nästa år som hos ABB, trots ett 10-årigt underläge. Kempowers laddade energi växer snabbast i trion. ABB e-Mobility gjorde en förlust på -26 miljoner € i Q3

Ännu viktigare än detta är de kommande åren. ABB och Alpitronic erbjuder förvisso modulära system, men Kempower har levererat dem ända från början. Det är bara en tidsfråga innan även andra operatörer går över till dem istället för enskilda laddare. Själv ser jag nästa år som den tidpunkten.

1. Kempower (Finland)

Kempower har snabbt blivit en av världens mest betydande leverantörer av DC-snabbladdning (DC-suurteholataus), särskilt i Europa och Nordamerika.

Start av installationer: Den första kommersiella offentliga laddstationen öppnades i Norge i juli 2020. Företagets rötter finns i Kemppi Oy:s svetsteknologi, och man började utforska laddning av elbilar redan i början av 2010-talet.

Antal laddare: Kempower har uppskattningsvis cirka 45 000–50 000 installerade laddpunkter (satelliter) globalt i slutet av 2025.

Laddad energi 2025: Under januari–september 2025 laddades 519,5 GWh. Prognosen för hela året är cirka 700–750 GWh.

Tillväxttakt (2024 vs 2025): * Energi: Tillväxten har varit hela 94 % (jämfört med 268 GWh under januari–september 2024).

Antal laddare: Den installerade basen har vuxit med cirka 30–40 % per år.

Energi per laddare (2025): Cirka 15,5 MWh per laddpunkt och år. (Siffran är lägre än hos konkurrenterna eftersom effekten i Kempowers system ofta fördelas mellan flera satelliter).

2. ABB E-mobility (Schweiz/Sverige)

ABB är en veteran på marknaden och historiskt sett den största aktören inom traditionell DC-laddning.

Start av installationer: ABB startade sin verksamhet inom elbilsladdning 2010 och installerade de första Terra 51-snabbladdarna omkring 2010–2011.

Antal laddare: Enligt uppgifter från september 2025 har ABB cirka 69 000 installerade DC-laddare (snabbladdare) globalt. (Om AC-laddare räknas med är antalet över en miljon).

Laddad energi 2025: Uppskattningsvis cirka 6,0 TWh (6 000 GWh). I rapporten för september 2025 redovisade bolaget en kumulativ total energi på 4,59 TWh.

Tillväxttakt (2024 vs 2025): * Energi: Cirka 65–70 % tillväxt i laddad energi.

Antal laddare: Cirka 25 % tillväxt i antalet DC-enheter.

Energi per laddare (2025): Cirka 87 MWh per DC-laddare. ABB:s siffror är höga eftersom många av deras enheter är 150–360 kW-enheter som används intensivt.

3. Alpitronic (Italien)

Alpitronic (varumärket Hypercharger) är för närvarande marknadsledare i Europa inom offentlig snabbladdning (t.ex. Ionity och ABC-lataus använder dessa).

Start av installationer: Den första offentliga Hyperchargern installerades i Merano, Italien, år 2018. Själva produkten lanserades 2017.

Antal laddare: Företaget gick om Tesla i antalet installerade snabbladdningspunkter i Europa under 2024. I slutet av 2025 beräknas antalet aktiva laddare vara cirka 86 000 stycken (inklusive expansionen i Nordamerika).

Laddad energi 2025: Uppskattningsvis cirka 6,0 TWh. (Siffrorna är nästan på samma nivå som ABB, men Alpitronics tillväxt är brantare).

Tillväxttakt (2024 vs 2025): * Energi: Cirka 75–80 % tillväxt.

Antal laddare: Cirka 50 % tillväxt i den installerade basen inom ett år.

Energi per laddare (2025): Cirka 70 MWh per laddare. Alpitronics laddare har en mycket hög utnyttjandegrad längs motorvägarna.

Sammanfattande jämförelse (Uppskattningar 2025)

Egenskap

Kempower

ABB (endast DC)

Alpitronic

Startår

2020

2010

2018

Antal laddare

~47 000 (punkter)

~69 000 (enheter)

~86 000 (enheter)

Tillväxt i laddad energi

~94 % (högst)

~68 %

~78 %

Energi / laddare (år)

15,5 MWh

87 MWh (högst)

70 MWh

Obs: Kempowers siffra för ”energi per laddare” är lägre eftersom deras modulära arkitektur fördelar effekten på flera stolpar (satelliter). ABB och Alpitronic säljer oftare kompakta ”allt-i-ett”-skåp med högre effekt per enhet. Kempower växer dock för närvarande proportionellt snabbast mätt i mängden laddad energi.

Varför är den där modulära strukturen bättre än enskilda laddare?

Är det en mer prisvärd lösning (per laddpunkt)? Enklare att bygga sett till infrastrukturen när kraftelektroniken bara finns på ett ställe. Är satelliterna ”lättare”?

Om stationen är tom, är effekten (laddningshastigheten) vid en enskild punkt högre? Men om stationen är till exempel halvfull, sjunker laddningseffekten vid en enskild punkt snabbt?