Pauli har gjort en omfattande rapport om Kempower, som vanligt är även denna omfattande rapport tillgänglig för alla och det finns inga betalväggar. ![]()

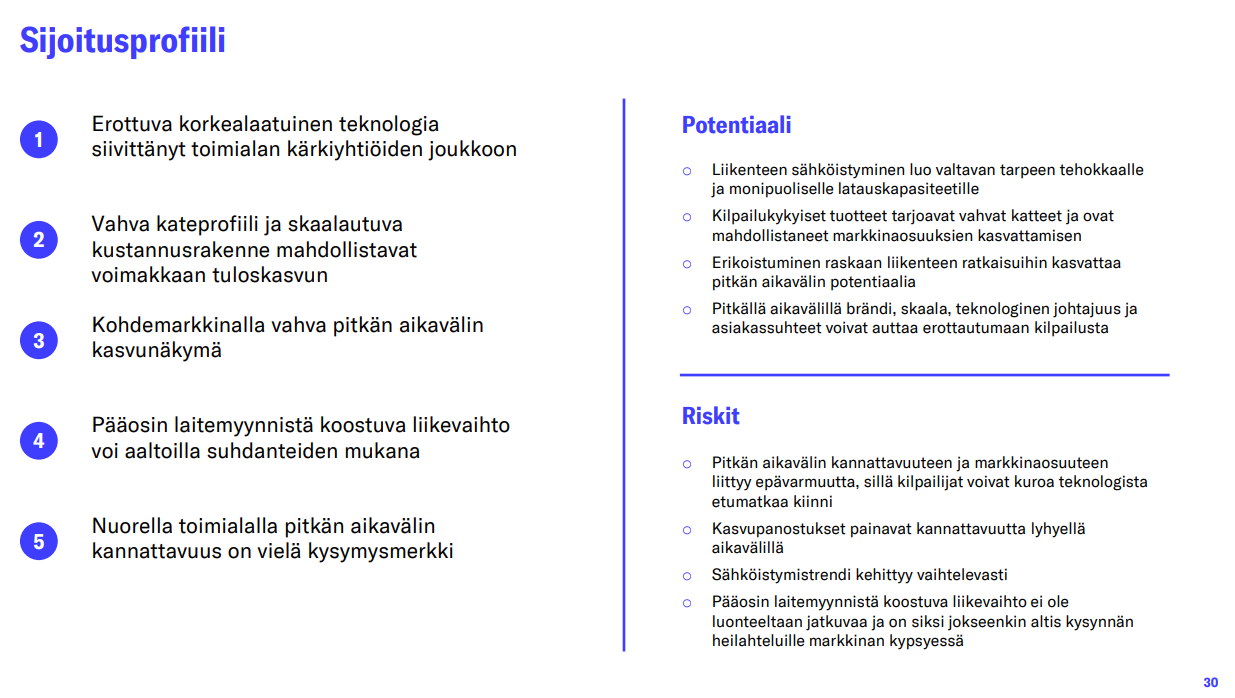

Kempower har återvänt till en bana av stark tillväxt mot slutet av 2025, särskilt stöttat av förvärv av nya kunder. Bolagets konkurrenskraft framstår fortfarande som stark i ljuset av ökade marknadsandelar och en stabil bruttomarginal. Vi förväntar oss att bolaget kan förbättra lönsamheten under de kommande åren genom skalbarhet i kostnadsstrukturen. Att förutse den långsiktiga konkurrensdynamiken är dock inte lätt i en ung bransch, vilket ökar riskerna i investeringscaset tillsammans med en värdering som lutar sig mot en stark vinsttillväxt. Vi upprepar rekommendationen öka och höjer riktkursen till 17,5 euro (tidigare 17,0 euro).

Citerat från rapporten:

Resultatet skalas upp med tillväxten

Kempowers kostnadsstruktur är, trots små effektiviseringsåtgärder i slutet av 2024, riggad för tillväxt. Vi ser att bolaget har goda möjligheter att öka omsättningen utan betydande ökningar av sin fasta kostnadsmassa. Det finns gott om ledig produktionskapacitet och även resurserna inom produktutveckling och försäljning ligger på en bra nivå. Bolagets kundrelationer är vanligtvis fortlöpande och skalbara, vilket innebär att behovet av försäljningsresurser i förhållande till omsättningen bör minska över tid. De fasta operativa kostnaderna ökar i våra prognoser med 6–10 % per år under de kommande åren (2026–27), det vill säga betydligt mindre än omsättningen. På lång sikt (2029–30) närmar sig tillväxttakten för de fasta kostnaderna omsättningstillväxten, men våra prognoser antar ändå en viss skalbarhet, vilket kompenserar för en måttlig nedgång i bruttomarginalnivån.

Med ökande omsättning, sjunkande marginaler och måttligt ökande fasta kostnader stärks bolagets EBITDA-marginal i våra prognoser till 11–15 % under 2026–27 och till 17 % från och med 2028. EBIT-marginalen vänder i sin tur till positiv och når 7–12 % under 2026–27 och stabiliseras på en nivå om 13,5 % från och med 2028. Vi prognostiserar att avskrivningarna ökar från nuvarande (2025e) 14 MEUR till 22 MEUR år 2030. Samtidigt sjunker avskrivningarnas andel av omsättningen till nästan hälften (2025e: 5,4 % → 2030e: 3,1 %). I praktiken är bolagets investeringsbehov lågt utifrån nuvarande information, men vi antar att diverse små investeringsbehov ändå uppstår när bolaget växer från nuvarande nivå till en större storleksklass. Vi uppskattar att de årliga investeringarna ligger på cirka 12 MEUR/år fram till slutet av årtiondet, eller cirka 20 MEUR/år om kapitalisering av leasingavtal beaktas.

Att bedöma den långsiktiga lönsamheten är utmanande eftersom branschen fortfarande befinner sig i en snabb tillväxtfas och konkurrensdynamiken kan förändras på lång sikt. Det finns få rapporterade siffror tillgängliga gällande de viktigaste konkurrenternas lönsamhet, men vi bedömer att Kempowers lönsamhet når nära nivån för branschens ledande bolag (bland annat Alpitronic).