Det finns en stor risk med Kamux. Själv har jag varit besviken på Kamux verksamhet utomlands i många år i rad. Tillväxten är trög och lönsamheten är usel.

Efter så många besvikelser vågar man inte längre lita på att riktningen vänder till det bättre. Men om vi ändå funderar på utgångspunkterna, så skulle det räcka “till det bättre” om:

-

Personalen i Tyskland inte köpte icke-existerande bilar och upprepade gånger lät sig luras av bedrägerier

-

Personalen i Sverige inte stoppade Kamux inköpta däck i sin egen baklucka däremellan, när kunderna bara säljs bilarna

-

Etc. Det har varit bedrägerier, besvikelser och tabbar i många år i rad. Är dessa bakom oss, nja. Nästan alla problem kan dock till viss del under de senaste två åren tillskrivas Pajuharju.

-

Kamux utlandsverksamhet har varit en lång bitter besvikelse. Dock bedriver ju andra där i viss mån förnuftig affärsverksamhet, så jag är inte beredd att helt ge upp hoppet när det gäller Kamux heller.

Jag vill inte på något sätt försvara Kamux eller förvänta mig att Kalliokoski ska vara någon mirakelmakare som lyfter verksamheten till nya dimensioner, men om Kamux decennielånga framgångssaga döms ut på grund av ett par års svag (obs ej negativ!) lönsamhet, så kan man åtminstone delvis skylla på Pajuharju:

Du har rätt, och i mitt förra inlägg blev mina egna åsikter om Kamux fåordiga.

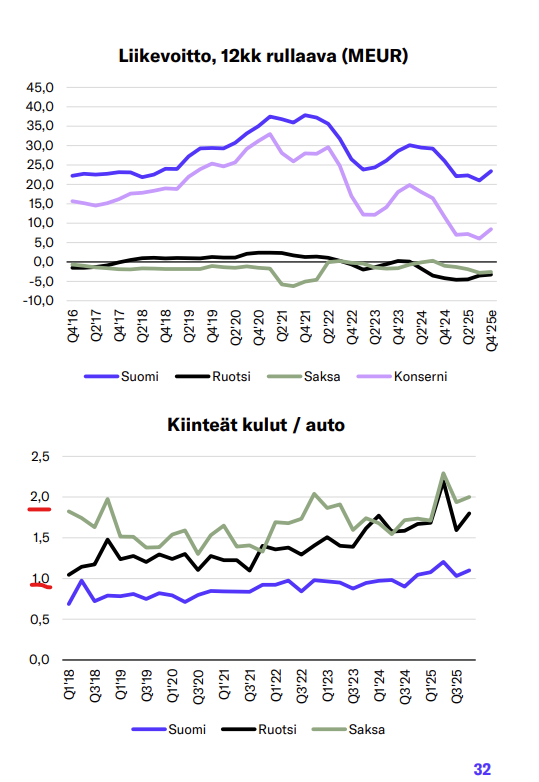

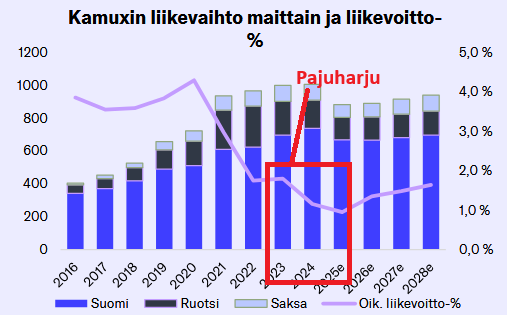

Konkurrensen har hårdnat och det underlättar inte Kamux position. Men om vi återgår till föregående graf över Kamux lönsamhet, så kommer Kamux enligt Inderes prognos aldrig att nå den sämsta lönsamhet som bolaget hade under mer än tio år i rad under Kalliokoskis ledning.

Affärsverksamheten rör sig “av sig själv” mot det bättre; i jämförelsetalen finns ju bedrägerier av anställda i Sverige, inköpsbedrägerier i Tyskland, misslyckat sortiment, strul med hybrider, bantning av nätverket, kostnadsminskningar och sanering av lagret. Allt detta borde ligga bakom oss, och även om Kamux inte gjorde någonting, så förbättras det redan av sig självt.

Sen har vi drivkrafter från affärsmiljön:

Finland har lidit enormt av de stigande räntorna. Räntorna har sänkts, men det överförs till realekonomin först med en fördröjning på 12–18 månader. Nu får den finska ekonomin draghjälp av att räntorna har sänkts:

Det usla konsumentförtroendet i Finland och Sverige, och alla pengar har gått till tjänster och sparande i madrassen; inköp av sällanköpsvaror har skjutits upp, när ekonomin växer lite så måste t.ex. bilar förnyas förr eller senare, och konsumenterna kan inte heller öka sin kassaandel för evigt (förutsatt att saker inte blir ännu värre, t.ex. att kriget i Ukraina förvärras eller att arbetslösheten i Finland stiger ännu högre).

Tyskland lättar på sin finanspolitik och skuldstimulerar. EU:s ekonomi växer och från till exempel Sydeuropa hörs redan bättre ekonomiska nyheter, bland annat tack vare de positiva effekterna av NextGenEU.

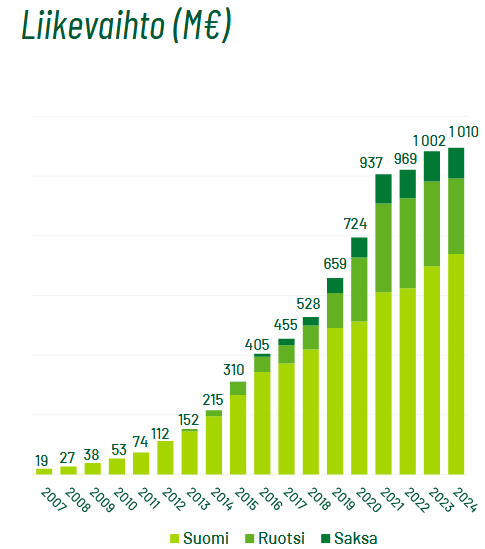

Kamux når fortfarande en omsättning på nästan en miljard på årsbasis. Där finns Kamux Plus, försäkringstjänster och finansieringstjänster, som kan utnyttjas med Finlands största marknadsposition och Europas fjärde största marknadsposition.

Kamux marknadsvärde är 86 MEUR

Visst finns det lite skulder också, men det står bilar för över hundra miljoner euro på gården!

Tänk om Kamux om ett par år gör en måttlig omsättning på 950 MEUR.

EBITDA% är mycket låga 3,2

EBIT% är mycket låga 1,6

Nettoresultatet skulle bli ~10 MEUR

Bolaget har aldrig gjort ett förlustår, och med ganska svag prestation ligger bolaget om ett par år på P/E=9.

Med usla marginaler är ROE på WACC-nivå, och om bolaget inte kan växa eller investera förnuftigt, skulle Kamux åtminstone kunna dela ut 11 % i utdelning.

Jag skulle säga att Kalliokoskis vd-period måste misslyckas kapitalt om Kamux-aktien till ett pris av 2,1 euro ska vara en dålig investering.