Der er en stor risiko forbundet med Kamux. Jeg har selv været skuffet over Kamux’ aktiviteter i udlandet i mange år i træk. Væksten er træg, og lønsomheden er elendig.

Efter så mange skuffelser tør man ikke længere stole på, at retningen vender til det bedre. Men hvis vi alligevel ser på udgangspunktet, ville det være nok med “bedre”, hvis:

-

Personalet i Tyskland ikke købte ikke-eksisterende biler og gentagne gange blev ofre for svindel

-

Personalet i Sverige ikke stak dæk købt af Kamux i egen lomme, mens kun bilerne bliver solgt til kunderne

-

Osv. Der har været svindel, skuffelser og fejl i mange år i træk. Er det lagt bag os? Tja. Næsten alle problemer i de sidste par år kan dog i nogen grad tilskrives Pajuharju.

-

Kamux’ udenlandske aktiviteter har været en lang, bitter skuffelse. Andre driver dog i nogen grad fornuftig forretning derovre, så jeg er ikke klar til helt at opgive håbet for Kamux’ vedkommende.

Jeg ønsker på ingen måde at forsvare Kamux eller forvente, at Kalliokoski er en mirakelmager, der løfter forretningen til nye højder, men hvis Kamux’ årtier lange succeshistorie bliver affærdiget på grund af et par års svag (bemærk: ikke negativ!) lønsomhed, kan man i det mindste delvist give Pajuharju skylden:

Du har ret, og i mit forrige indlæg var mine egne synspunkter om Kamux begrænsede.

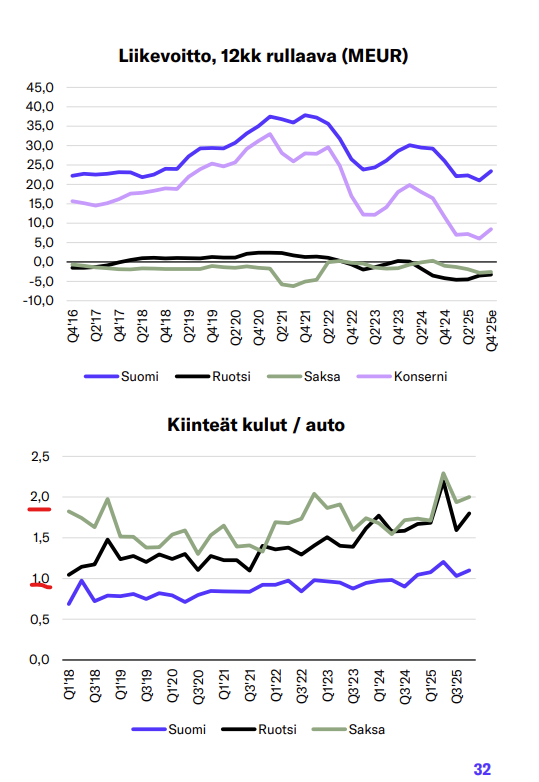

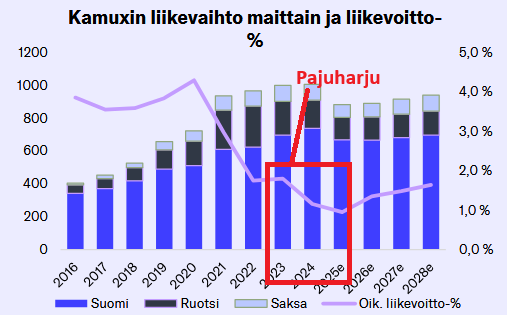

Konkurrencen er blevet skærpet, og det gør ikke Kamux’ position lettere. Men hvis vi vender tilbage til den forrige graf over Kamux’ lønsomhed, så vil Kamux ifølge Inderes’ prognose aldrig nå den dårligste lønsomhed, selskabet havde i over ti år i træk under Kalliokoskis ledelse.

Forretningen bevæger sig “af sig selv” i en bedre retning; sammenligningsgrundlaget indeholder trods alt svindel blandt medarbejdere i Sverige, indkøbssvindel i Tyskland, fejlslagen sortimentstyring, rod med hybrider, indskrænkning af netværket, omkostningsreduktioner og en sundere lagerbeholdning. Alt dette burde ligge bag os, og selv hvis Kamux ikke gjorde noget, vil det i sig selv give en forbedring.

Herudover har vi drivere fra forretningsmiljøet:

Finland har lidt voldsomt under de stigende renter. Renterne er blevet sat ned, men det forplanter sig først til den virkelige verden med en forsinkelse på 12-18 måneder. Nu får Finlands økonomi gavn af, at renterne er blevet sat ned:

Den elendige forbrugertillid i Finland og Sverige, og at alle penge er gået til tjenesteydelser og opsparing; køb af varige forbrugsgoder er blevet udskudt. Når økonomien vokser en smule, er man f.eks. nødt til at forny biler før eller siden, og forbrugerne kan heller ikke øge deres kontantbeholdning evigt (forudsat at tingene ikke bliver endnu værre, f.eks. en eskalering af krigen i Ukraine eller at arbejdsløsheden i Finland stiger endnu mere).

Tyskland lemper finanspolitikken og gældsfinansierer stimulanser. EU’s økonomi vokser, og fra f.eks. Sydeuropa hører man allerede bedre økonomiske nyheder, blandt andet på grund af de positive effekter fra NextGenEU.

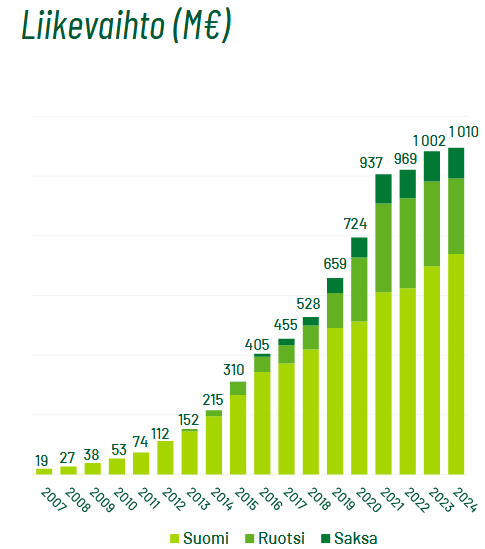

Kamux når stadig næsten en milliard i omsætning på årsbasis. Der er Kamux Plus, forsikringstjenester og finansieringstjenester, som kan udnyttes med Finlands største markedsposition og den 4. største markedsposition i Europa.

Kamux’ markedsværdi er 86 mio. EUR.

Der er ganske vist lidt gæld, men der holder biler for over hundrede millioner euro på pladsen!

Lad os forestille os, at Kamux om et par år har en moderat omsætning på 950 mio. EUR.

EBITDA% er meget lav på 3,2

EBIT% er meget lav på 1,6

Nettooverskuddet ville være ~10 mio. EUR

Selskabet har aldrig haft et år med underskud, og med en ret svag præstation vil selskabet om et par år have en P/E = 9.

Med elendige marginer vil ROE være på niveau med WACC, og hvis selskabet ikke kan vokse eller investere fornuftigt, kunne Kamux som minimum udbetale 11 % i udbytte.

Jeg vil sige, at Kalliokoskis rolle som administrerende direktør skal mislykkes totalt, hvis Kamux-aktien til en pris på 2,1 euro skal være en dårlig investering.