Er det særlig meningsfuldt at bruge tid på at overveje dette, når den klare besked fra ledelsen er, at der stadig investeres i dem, og at de ikke vil blive lukket ned.

Det har der ikke været i lang tid. Nu er der købt flere

Er det særlig meningsfuldt at bruge tid på at overveje dette, når den klare besked fra ledelsen er, at der stadig investeres i dem, og at de ikke vil blive lukket ned.

Det har der ikke været i lang tid. Nu er der købt flere

Alle disse scenarier bør undersøges grundigt, ledelsens budskab kan hurtigt ændre sig, hvis tingene ikke retter sig.

Ja, Tysklands tal var virkelig grimme i Q3 nu, ca. 9% af koncernens omsætning og et tab på 0,9 mio. €, herregud…

Sverige forbedrede sig heldigvis, og Kalliokoski havde tydeligvis tillid til Sveriges fremgang.

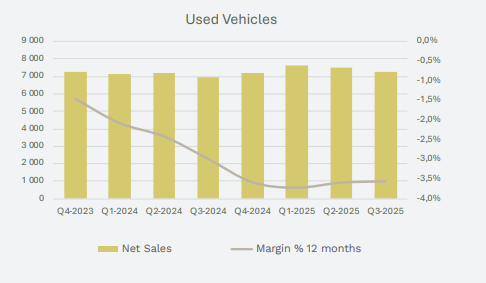

Rauli har udarbejdet en ny virksomhedsrapport baseret på Q3-resultatet. ![]()

Juha Kalliokoski, der er vendt tilbage som administrerende direktør for Kamux, er i færd med at genoprette selskabets fokus på volumen vækst, hvilket også burde forbedre resultatet. Vi mener dog ikke, at der blev nævnt klare tiltag eller drivkræfter til at understøtte væksten. Selskabets indtjeningsniveau er stadig svagt, og det ser ikke ud til at have planer om at opgive de tabsgivende udenlandske aktiviteter. Vi har sænket vores prognoser en smule og gentager vores reducer-anbefaling samt et kursmål på 2,0 euro.

Citeret fra rapporten:

Prognoser nedjusteret

Vi sænkede også vores prognoser for årene 2026-27. Dette skyldtes en lille nedjustering af prognosen for gennemsnitsprisen på biler i Finland og dermed også prognosen for integrerede tjenester. På grund af Finlands store absolutte resultat vejede deres fald tungest på koncernens prognoser. For Sveriges vedkommende hævede vi antagelserne om bruttomargin. Vi havde dog tidligere forventet butikslukninger og dermed klare omkostningsbesparelser, som ikke ser ud til at komme. Dermed steg vores prognoser for faste omkostninger i Sverige. Sveriges prognoser steg samlet set en smule, men det justerede driftsresultat forbliver negativt i 2026-27. Der var ingen væsentlige ændringer i Tysklands prognoser, og vi forventer også tab i de kommende år.

Med lidt held ville nogen købe hele operationen til prisen for et billager. Men hvis vi tænker på et vanskeligere scenarie, så burde bilerne efter min mening kunne sælges til omtrent bogført værdi. I så fald ville problemet primært være lejede lokaler og medarbejdere. Tysklands faste omkostninger (stort set disse to poster) er i år i størrelsesordenen 9 MEUR. Jeg kender ikke de tyske praksisser, men hvis man ganger det med 1,5-2x, så burde man kunne komme af med medarbejdere og lokaler, dvs. i størrelsesordenen 15 MEUR. Dette er sandsynligvis tæt på et “worst-case” scenarie, da det selvfølgelig ville være klogere at nedlægge aktiviteterne mere planmæssigt og gradvist, så lejekontrakterne udløb, og der var færre sælgere, når man lukkede ned.

Det er dog godt at huske, at selvom Sverige havde et nul-EBIT i Q3, fortsætter tabene der også i vores prognoser. Og det er kun lidt over et år siden, at Tyskland havde et lille plus og syntes at være i bedre form end Sverige. Og selvfølgelig ødelægger man også værdi med et nul-EBIT. Så der er stadig en del arbejde at gøre med de udenlandske aktiviteter mere bredt.

Nu kan analytikeren i hvert fald ikke beskyldes for overdreven optimisme ![]()

Jo, i Sverige tjener nogle også mange penge på bilhandel lige nu. Det er muligt, at Kamux også kan begynde at tjene penge der. Den økonomiske situation i Sverige er helt anderledes end hos os i Finland.

I Finland f.eks. synes både K-Auto og J Rinta-Jouppi Oy at være i ATH-tempo.

Kalliokoski indrømmede dog, at deres "problem

Var budskabet fra virksomhedens ledelse ikke i foråret, at man skulle fokusere på rentabilitet på bekostning af volumen? Dette er selvfølgelig ikke rigtig muligt, da ulønsomme brugte biler rådner på lageret. Men det er en urolig situation.

Stræben efter volumen gav ikke resultater, vægtningen af rentabilitet på bekostning af volumen gav ikke resultater, at vende Tyskland til overskud gav ikke resultater, men det vendte tilbage til tab. Sverige har været i minus et stykke tid med næsen lige over vandet, indtil det vender tilbage til normalen, udskiftning af lederen med en kompetent professionel gav ikke resultater, udskiftning af ledere for udenlandske operationer gav ikke resultater, lukning af tabsgivende forretninger gav ikke resultater, samarbejdsaftale med et leasingselskab gav ikke resultater, opdatering af bilparken til at matche efterspørgslen gav ikke resultater, satsning på tillægstjenester (ekstra garanti, forsikring) gav ikke resultater, salg af tillægsprodukter (dæk) gav ikke resultater, satsning på fjernsalg af biler gav ikke resultater.

Er alle mulige foranstaltninger allerede afprøvet, hvad er der tilbage, eller er der overhovedet nogen midler tilbage?

Eller vender vi tilbage til udgangspunktet for implementering af midlerne og udfører de samme handlinger i samme eller en anden rækkefølge igen, uden resultat?

Jeg tror, at Sverige er blevet løftet til nul ved at overføre mere af dækningsbidraget fra biler importeret til Finland dertil. For Tyskland er det selvfølgelig muligt at gøre det samme og opnå en situation, hvor alle lande er en smule i plus, men det ændrer ikke helheden.

Ja, i Q2-Q3 fokuserede man netop på rentabilitet på bekostning af volumen. Det forbedrede bruttomarginalen, men volumen faldt så meget, at driftsresultatet alligevel blev forringet. Der er faktisk foretaget en del ledelsesskift og forskellige lager-“korrektioner” i de seneste år. Som jeg skrev i rapporten, tilbød Kalliokoski efter min mening ingen nye metoder til, hvordan man nu kan opnå profitabel vækst.

Nu hvor Kamux tilsyneladende starter opkøb af egne aktier i dag, skal man være forsigtig med ikke at dumpe sine egne med det samme, når efterspørgslen efter aktien forbedres en smule.

Jeg kiggede igen på Kamux’ Q3-materiale, interviews osv., og dette er jo en klassisk grundstødning og fastlåst situation. Jeg har selv oplevet præcis det samme i arbejdslivet. Det vil sige, at nogen langt fra kundegrænsefladen beslutter, at dækningsbidraget (normalt en dækningsprocent eller enhedspris) skal justeres kraftigt, og der sættes et unødvendigt udfordrende mål. Resultatet er, at toplinjen lider, og derefter falder også dækningsbidraget og driftsresultatet i euro, når handlerne udebliver på grund af dårlig priskonkurrenceevne. De faste omkostninger fortsætter, og der er faktisk bare flere af dem per realiseret bilhandel i Kamux’ tilfælde.

Også i Kamux’ tilfælde var dækningsbidraget per bil forbedret, men det vigtigste, altså bundlinjen, led hårdt.

Nu forklarede Kalliokoski så, at Kamux skal styres med store bevægelser fra rattet, men nu kørte fronten i hvert fald lige ind i autoværnet.

Pajuharju var vant til Harvias prisstyrke, men Kamux HAR IKKE noget tilsvarende.

Forhandlere af brugte biler sælger de samme produkter, og deres priser er nemme at sammenligne.

Lederrouletten fortsætter i Sverige. Denne gang er det dog tilsyneladende af personens egen vilje, og årsagerne er også blevet forklaret i pressemeddelelsen, så man skal måske ikke bekymre sig om Sveriges Q4-udvikling på baggrund af dette. Det gør det dog næppe lettere at vende udviklingen, at ledere skifter en gang om året. Kempas startede jo i begyndelsen af dette år.

Hedin har i dag offentliggjort Q3-tal. Inden for brugte biler voksede omsætningen med 5 %, og der var vækst på alle markeder. Resultatet er derimod stadig i minus, tilsyneladende primært på grund af forpligtelser til tilbagekøb af elbiler og måske mere generelt på grund af prissætningen af elbiler.

Derudover meddelte Wetteri i går nye mål, hvor de sigter mod at fordoble størrelsen af deres brugtbilsforretning i de kommende år, så konkurrencen ser ud til at fortsætte med at være hård (her er Thomas’ kommentar)

Når kinesiske biler er ret populære at dømme ud fra eksporttallene, bør Kamux også seriøst overveje deres holdning til dem. BYP siges at være omsættelig på markedet, men mange brugte kinesiske biler er lidt tvivlsomme… For nogle mærker er importorganisationen og reservedelsservicen utilstrækkelig.

Trumps frustration over amerikanske bilers dårlige eksportsucces er ikke ubegrundet.

Jeg var lørdag til et aftenselskab, hvor der også var flere dygtige eksperter inden for bilbranchen. De hævdede, at Kamux i Finland ligger 5-10% foran sidste års Q4 i antal enheder, som forventet.

Hvad hele Kamux har opnået i Q4, og hvad der er tilbage af resultatet, vil først blive set i februar. Men Kamux’ Q4/25 burde være inden for det forventede spænd indtil videre. Jeg forventer personligt ikke længere en resultatadvarsel nu i december….

Nå ja, i 4. kvartal 2024 var det justerede driftsresultat 0,7 mio. €, nu er Indes forventninger 2,8 mio. €, hvis de 8 mio. € for hele året, som nævnt i det citat, stadig er gældende.

Selskabets egen guidance er meget løs: “justeret driftsresultat falder fra året før”, hvor ethvert resultat fra sidste kvartal er nok til at opnå det.