Diskussionen er på det seneste gået ind på emner, som måske ikke er de vigtigste for en investor, der følger Kamux. Så måske mere fokus på de ting, der er lidt mere betydningsfulde for investoren.

Så egne mavefornemmelser og lettere bemærkninger, som ikke interesserer investorer og analytikere særlig meget, kan måske placeres et andet sted eller undlades. Flere beskeder, der er mere relevante for investorer, og som reelt tilfører investorer værdi. Denne tråd følges af en meget stor gruppe mennesker, så det er værd at overveje nøje, hvilke beskeder man lægger i tråden.

Her er Raulis forhåndskommentarer, når Kamux offentliggør sit resultat tirsdag.

Vi forventer, at omsætningen er faldet en smule i forhold til referenceperioden, men at resultatet forbedres fra en svag referenceperiode. Kamux har vejledt om en forbedring af det justerede driftsresultat for hele året, men vores prognoser forventer et svagere resultat. Derfor er risikoen for en resultatadvarsel efter vores mening åbenlys. Resultatet kan også følges tirsdag morgen i resultatlive.

Arvopaperi har interviewet Tapio Pajuharju og Juha Kalliokoski. Artiklen behandler mange emner, herunder Kalliokoskis udnævnelse til driftsdirektør. Ifølge Pajuharju var ideen ikke kun hans egen:

”Vi talte om dette med hele gruppen i bestyrelsen. Vi har i længere tid ledt efter en person med følsomhed, hurtighed og flair for bilbranchen.”

De havde først kigget efter en passende person uden for virksomheden, men fandt det svært at finde en og konkluderede, at den rette person kunne findes tæt på.

De præciserer den interne ansvarsfordeling således: Kalliokoski er ansvarlig for bilkøb, salg og lagerstyring. Pajuharju beskriver sin egen rolle:

”Administrerende direktør er ansvarlig for implementering af strategien og ledelse af forretningen. For at vi fungerer som ét Kamux, og at konceptet implementeres på samme måde på alle tre markeder”

For at gøre Sverige rentabelt har de ifølge Pajuharju en tidsplan, som dog ikke offentliggøres.

Hvad sker der, hvis tidsplanen ikke overholdes?

”Så må vi gøre noget andet. Vi har besluttet, at det ikke kan fortsætte sådan,” siger Pajuharju.

Artiklens synlighed er begrænset kun for abonnenter:

Kamux-overvågningen er blevet minimal, da jeg heldigvis har været Kamux-fri i et stykke tid nu.

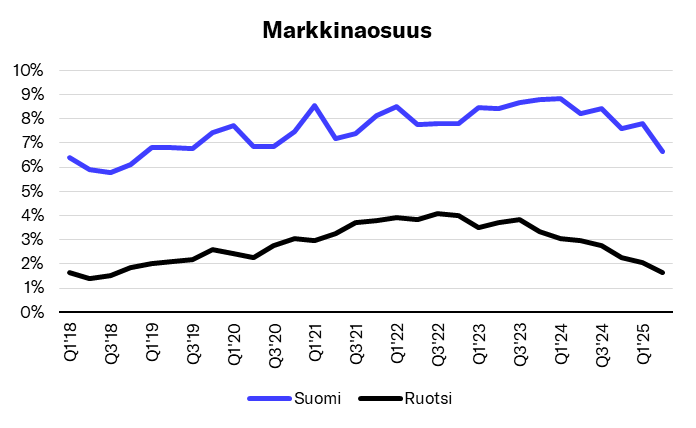

Ved et hurtigt blik ser det ud til, at Sverige og Tyskland afvikles i et hurtigt tempo.

Også Finlands markedsandel dykker hurtigt.

En anden observation er, at rentabiliteten holder sig overraskende godt med så lav en volumen.

Det ser altså ud til, at fokus ændres, så målet fremover er at afvikle de ulønsomme aktiviteter og forsvare Finlands malkeko-position.

Visioner og missioner ser ud til at ryge i skraldespanden her, men måske kan det synkende skib på en eller anden måde vendes inden for et par år, hvad angår bundlinjen?

Dette er helt sikkert et forsøg. Det er dog en vanskelig kombination i brugtvognshandlen at reducere salget og forsøge at skabe overskud - og samtidig lade ulønsomme biler rådne på lager. Dette betyder på et tidspunkt enten en stor nedskrivning eller blot et meget ulønsomt kvartal/halvår.

Sådan ser det ud. De indsamlede penge til udvidelse er blevet brugt og det blev konstateret, at det ikke lykkedes. Min egen vurdering er, at man i Tyskland og Sverige skulle have udvidet meget mere for at skille sig ordentligt ud fra de små butikker, men det skete så bare ikke. Løb pengene tør eller ekspertisen, der var i hvert fald den ene fiasko i Tyskland, som sikkert også dæmpede entusiasmen.

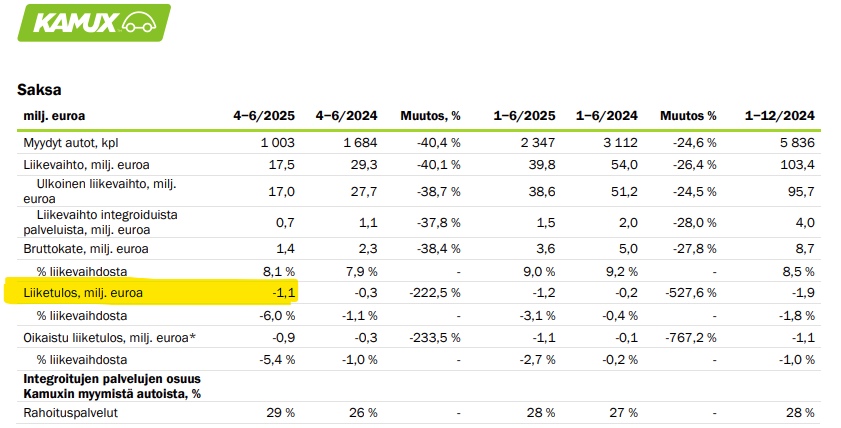

Det er ikke mange dage siden, Kamux åbnede sin seneste nye butik i Tyskland, så det er lidt i modstrid med, at de skulle være ved at lukke ned for aktiviteterne i Tyskland…

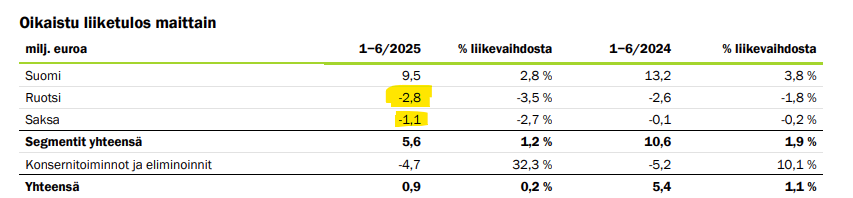

I Tyskland en million i minus i kvartalet, det er ikke underligt, hvis chefen bliver fyret.

Men er fejlen hos én mand…?

Jeg undrer mig over åbningen af den nye butik, hvorfor gør man sådan noget…?

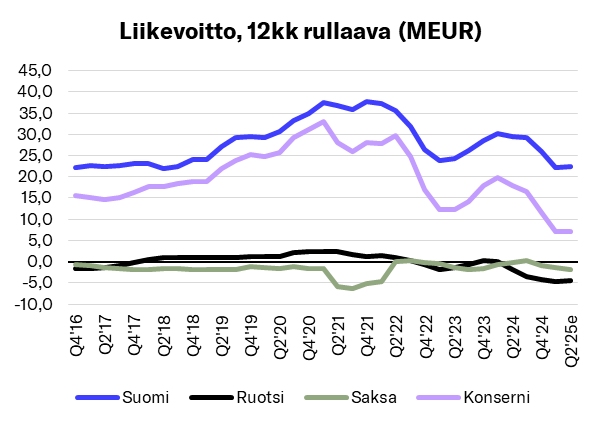

I mange år har man forsøgt det i Sverige og Tyskland. Det er ikke nemt. Nedenfor den rullende justerede driftsresultatmargin for de seneste 12 måneder.

Kamux har ingen konkurrencefordele. Det ville være klogt at trække sig kontrolleret ud af Tyskland og Sverige, efterhånden som lejekontrakterne udløber. Jeg tror ikke, at disse kan gøres rentable, eller i hvert fald ikke så godt, at man ville opnå et fornuftigt afkast af egenkapitalen. Hjem med mælketoget og opbygge et ordentligt pindsvineforsvar i Finland. Sådan ville jeg i hvert fald ønske, at man gjorde. Det ser dog ud til, at man ikke går den vej og stadig ødelægger mere værdi i udlandet.

Dette kunne være en fornuftig retning, men jeg tvivler på, at den er blevet bevidst valgt endnu; snarere afspejler disse volumenfald blot Kamux’ vanskeligheder med at drive en rentabel forretning. Her er tallene i en tabel og et par grafer:

|Prognosetabel||Q2’24|Q2’25|Q2’25e|Q2’25e|Konsensus|||Forskel (%)|2025e|

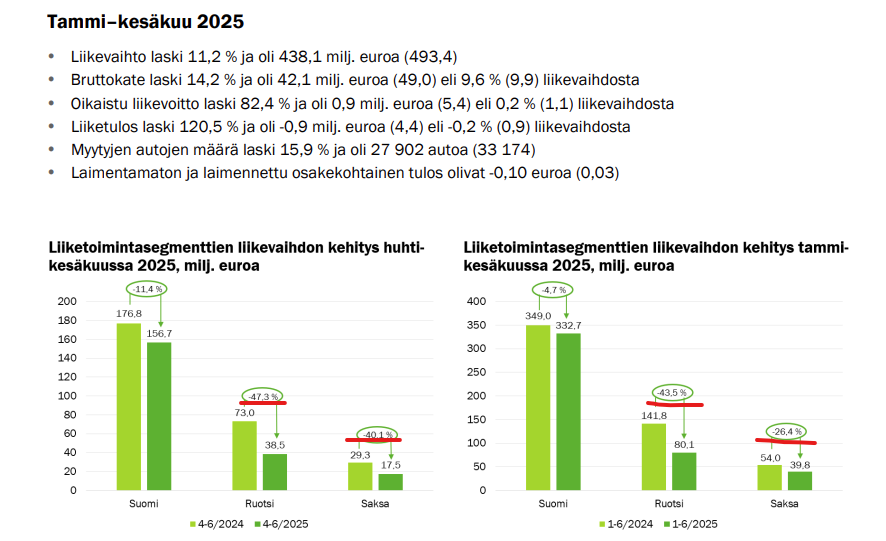

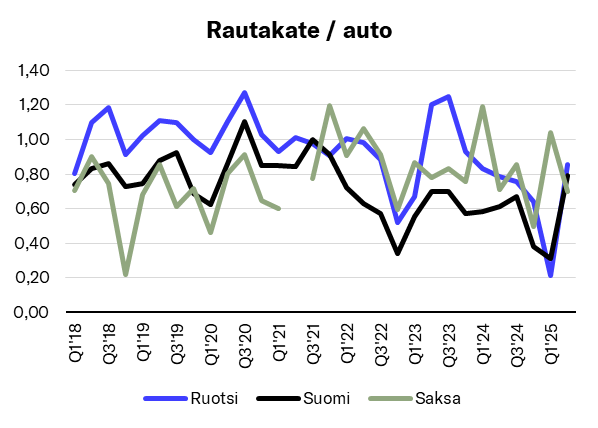

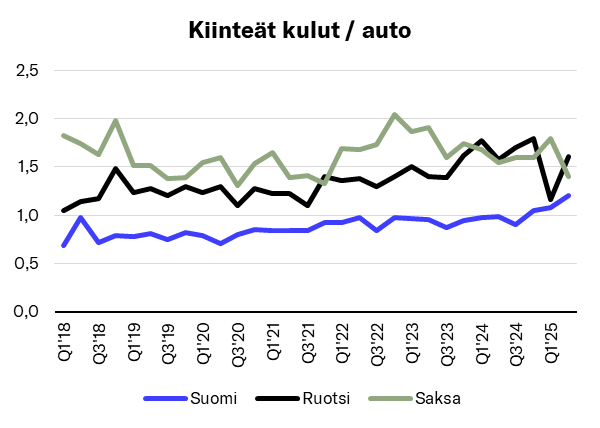

|—|—|—|—|—|—|—|—|—|—|—|\n|MEUR / EUR||Sammenligning|Realiseret|Inderes|Konsensus|Lavest||Højest|Realiseret vs. Inderes|Inderes|\n|Omsætning||253|206|243|238||||-15 %|949|\n|Driftsresultat (just.)||2,6|2,9|3,0|-||||-3 %|9,5|\n|Driftsresultat||2,1|1,7|3,0|1,2||||-43 %|8,8|\n|EPS (rapporteret)||0,00|0,00|0,04|-||||-100 %|0,07|\n||||||||||||\n|Omsætningsvækst-%||-0,9 %|-18,7 %|-4,0 %|-6,0 %||||-14,7 %-point|-5,6 %|\n|Driftsresultat-% (just.)||1,0 %|1,4 %|1,2 %|||-||0,2 %-point|1,0 %|\n|Kilde: Inderes & Bloomberg, 5 analytikere (konsensus)|||||||||||\n\nTemmelig barsk udvikling i markedsandele…\n\n\nSkarpe forbedringer i bruttomarginalerne i Finland og Sverige fra et svagt niveau i tidligere kvartaler til et mere normalt niveau (dog på bekostning af volumenerne)\n\n\nFaldende volumener ses dog som en trendmæssig stigning i faste omkostninger pr. bil, især i Finland\n\n\nFaldet i det justerede driftsresultat stoppede kortvarigt, men det er svært at vende trenden med den ovennævnte volumen-/markedsandeludvikling\n

Gudskelov kom jeg ud af denne båd. Jeg elskede aktien lidt for længe, men til mit forsvar havde Kamux alle nøglerne til at drive god forretning i Finland og i udlandet. Det lykkes også for andre, og markedsvæksten giver rygdækning. Årsagen er simpelthen i selve selskabet, og i det mindste for mig ser det ud til, at vi måske aldrig kommer ud af denne spiral igen.

Der er udfordringer nok for resten af året. Der er ingen omsætningsvejledning, jeg antager, at den er den samme som i 2024. Den justerede EBITA-vejledning er, at den er lidt bedre end sidste år, jeg antager en vækst på 5%.

Tilsyneladende har handler med lav og negativ margin været forbudt? Hvis jeg forstod korrekt fra den nylige webcast.. Hvis det er tilfældet, er der en stor risiko for, at der stadig vil dukke mere op. Hvad angår de biler, der er taget på lager for dyrt, kan det let bare være at sparke dåsen ned ad vejen, men det får selvfølgelig den gennemsnitlige margin til at se bedre ud midlertidigt.

Hvordan skulle jeg vide det. Ingen er tvunget til at have en holdbar konkurrencefordel, der gør dem bedre end andre konkurrenter. Hvis jeg selv købte en bil, ville jeg ikke betale mere for den samme bil på grund af sælgerens logo.

Mon ikke de største aktører i Sverige og Tyskland kan opnå en form for skalafordel. Faste omkostninger er relativt lavere. Sikkert er nogle aktører bedre til at købe biler, forhandle lejekontrakter og får en bedre margin på en bil til samme pris. Kamux har dog ingen konkurrencefordele, i hvert fald ikke i Tyskland eller Sverige. Eller hvis de har, vil jeg gerne høre mere om dem. I Finland er der sandsynligvis en lille skalafordel i forhold til mindre konkurrenter, men næppe i forhold til f.eks. Saka.

Engang troede man, at Kamux’ konkurrencefordel var bedre udnyttelse af data, men de seneste resultater understøtter efter min mening ikke dette.

Efter min mening blev der talt om, at de er kommet af med dem eller lignende, hvilket jeg selv forstod som, at de også er blevet købt til en mere fornuftig pris… men selvfølgelig er et kvartal stadig så kort, at en udenforstående ikke kan se, om der er gemt dårligere varer på lageret. Lageret faldt dog, som det også burde med lavere volumener.

EDIT: lad os rette så meget, at lageret i Q2 faktisk voksede med 11 MEUR, i Q1 faldt det kraftigt, hvilket betød, at det samlede lager i H1 faldt med 8 MEUR:

\n\nSkarpe forbedringer i bruttomarginalerne i Finland og Sverige fra et svagt niveau i tidligere kvartaler til et mere normalt niveau (dog på bekostning af volumenerne)\n

\n\nSkarpe forbedringer i bruttomarginalerne i Finland og Sverige fra et svagt niveau i tidligere kvartaler til et mere normalt niveau (dog på bekostning af volumenerne)\n \n\nFaldende volumener ses dog som en trendmæssig stigning i faste omkostninger pr. bil, især i Finland\n

\n\nFaldende volumener ses dog som en trendmæssig stigning i faste omkostninger pr. bil, især i Finland\n \n\nFaldet i det justerede driftsresultat stoppede kortvarigt, men det er svært at vende trenden med den ovennævnte volumen-/markedsandeludvikling\n

\n\nFaldet i det justerede driftsresultat stoppede kortvarigt, men det er svært at vende trenden med den ovennævnte volumen-/markedsandeludvikling\n