Rauli har i julstämning gjort en ny omfattande rapport om Kamux. ![]() Omfattande rapporter är alltid tillgängliga för alla att läsa och här finns inga betalväggar.

Omfattande rapporter är alltid tillgängliga för alla att läsa och här finns inga betalväggar. ![]()

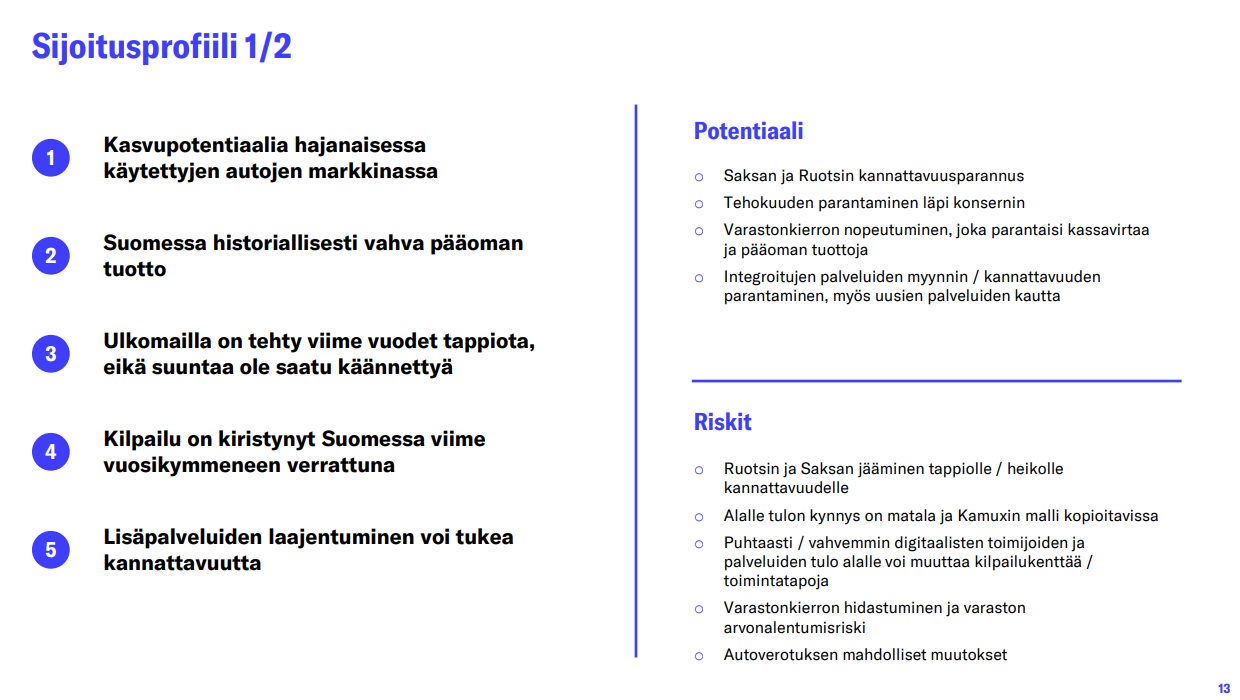

Kamux strävar efter att vända riktningen tillbaka mot lönsam tillväxt, men vi ser inga större förändringar i sikte. Vi tror att resultatet kommer att förbättras under de kommande kvartalen, om än främst på grund av svaga jämförelsetal. Värderingen är ganska neutral på nästa års prognoser, och avkastnings-riskförhållandet lockar oss inte. Vi upprepar rekommendationen minska och riktkursen 2,0 euro.

Citat från rapporten:

Avkastningen på kapital når inte upp till nivån för värdeskapande

Till följd av den svaga resultatnivån har Kamux avkastning på investerat kapital (ROIC) och avkastning på eget kapital legat under 10 % i ett par år nu, och vi förutspår att den kommer att försvagas ytterligare under 2025 i takt med att resultatet sjunker. Vi förväntar oss att avkastningssiffrorna på investerat kapital kommer att stiga till över 5 % från och med 2026 tack vare resultattillväxt och en något förbättrad kapitalomsättning, men att de ändå förblir under 10 % under de närmaste åren. På längre sikt ser vi att Kamux avkastning på kapital når upp till ungefär samma nivå som dess avkastningskrav.

Som tidigare konstaterats har värdeskapandet i Finland historiskt sett varit bra, och även vid den nuvarande marginalnivån, som är lägre än historiskt, är verksamheten värdeskapande. Utomlands har bolaget däremot förstört värde under hela sin verksamhetshistoria, och situationen förblir densamma i våra prognoser även i fortsättningen, även om rörelseresultatet på medellång sikt skulle stiga till noll eller bli svagt positivt. När affärsverksamheterna inte kan skapa värde, skulle en avyttring av dem kunna vara ett beaktansvärt alternativ ur ett kapitalallokerings- och aktieägarvärdesperspektiv. Bolaget har även självt konstaterat att detta är ett alternativ om målen utomlands inte uppnås. Vi tror dock att bolaget åtminstone inom den närmaste framtiden kommer att fokusera på att genomföra en resultatvändning utomlands, och vi tror inte att en avyttring av Sverige eller Tyskland är aktuell under till exempel de kommande 12 månaderna.