Tämä on mainittu ’pahimmaksi uhaksi’ tälle sijoituskeissille kauan sitten Frans Bakker & kump. Toimesta eräässä sunnuntai-podissa.

Mutta kuten kaikki elämässä, ei tämäkään ole aivan suoraviivaista. Kielimallien käyttö on varmaankin tullut jäädäkseen vaikka on hyvin mahdollista että tulevaisuuden kysyntä on yliarvioitu.

Voi myös kysyä miten käy kilpailijoiden, joiden pitää vielä maksaa (hintakilpailutilanteessa) ulkoistetut palvelut?

BC on myös volatiili, mutta Irenin all-in cost louhinnassa 41k samalla kun kaikki muut louhii tappiolla (korjatkaa jos olen väärässä, mutta ei ole tiedossa muita voitollisia).

Tämä etu on saavutettu myös vertikaalisen integraation kautta.

Uhkia on, mutta itse näen mahdollisen AI-kuplan puhkeamisen vaikutuksen Ireniin olevan:

-

rahoituksen vaikeutuminen (sekä laina että myös atm koska kurssilasku odotettavissa)

-

kasvun hidastuminen

Ja näen molemmat väliaikaisina, vaikka tietysti vuosista puhutaan mielestäni. Jos BC ei kyykkää liikaa niin tää lafka kyllä kykenee hilloamaan sillä satumaiset tuotot.

Miksipä tehokkain computen tarjoaja ei pärjäisi?

Ja lienee soveliasta kuulla myös mitä tekoälyllä on sanottavaa

- Long-Term Sustainability:

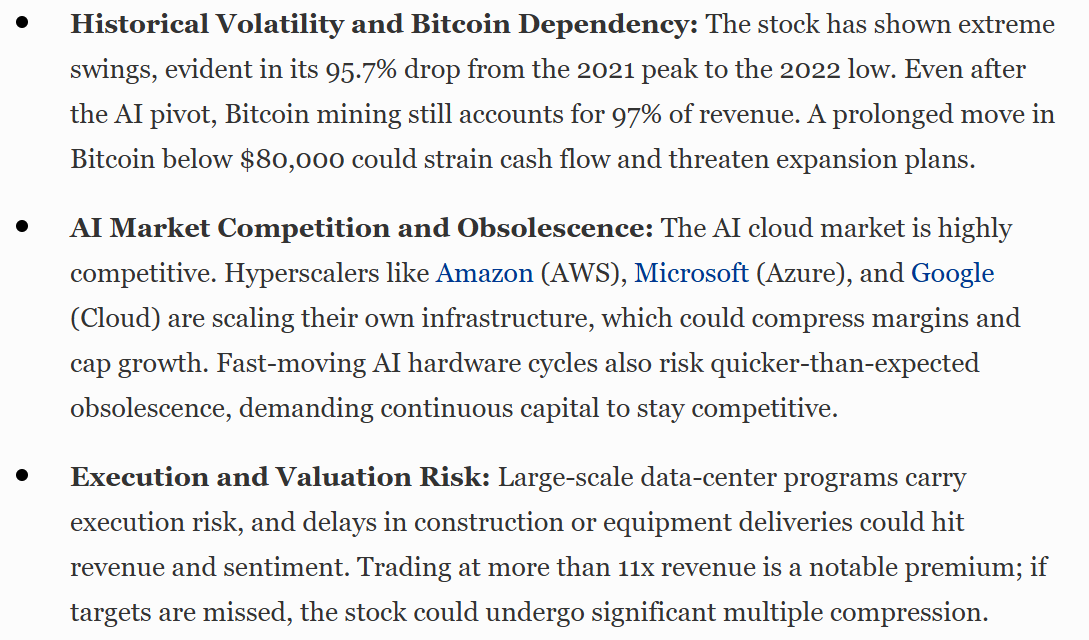

- Even in a bubble scenario, the AI infrastructure market is projected to grow from $244 billion to $1.01 trillion by 2031, suggesting that a correction might be temporary. IREN’s focus on energy-efficient, liquid-cooled data centers aligns with long-term trends like sustainability and regulatory pressures, potentially insulating it from short-term volatility.

- If IREN can weather an initial downturn by leveraging its cash reserves and Bitcoin mining cash flow, its high margins could position it to capitalize on a rebound in AI demand.

Conclusion

If AI proves to be a bubble, IREN could face revenue shortfalls, stock price corrections, and financing challenges, particularly in its AI cloud segment. However, its high data center margins (97–98%), driven by low-cost renewable energy and liquid-cooled infrastructure, provide a competitive edge that could help it maintain profitability and capture market share in a downturn. Its Bitcoin mining operations offer a financial buffer, reducing reliance on AI revenue. While margins matter, their effectiveness depends on sustained demand and IREN’s ability to secure clients. Long-term, IREN’s energy efficiency and strategic partnerships position it to benefit from AI’s growth post-correction, but near-term risks from overvaluation and market volatility remain.

EDIT: Kuka on puhunut ‘loputtomasta kasvusta’ ja mitä sillä on oikein tarkoitettu? Kaikkihan sitä pyrkii kasvamaan aina mutta tämä on ensimmäinen kerta kun kuulen termin Irenin yhteydessä.