hintoja nostettu 2022 q4 ja lisää nostoja q1 2023. Mielenkiintoista on että Inpost ilemisesti pystyy nostamaan hintoja vähemmän kuin kilpailijat ja saamaan vaihtokauppana kauppiailta lisää volyymia mikä parantaa automaattien käyttöastetta ja kannattavuutta ja näin on tarkoistus parantaa nyt 2023 H1 aikana kannattavuutta, h2 odotetaan taas inflatoristen tekijöiden haittavan.

Q4 puhelussa mainittiin, että q1 on mennyst hyvin varsinkin tammikuu ja maaliskuu, ja kasvua on ollut volyymeissä vaikka verkkokaupan markkina on ilmeisesti hidastunut yleisesti, eli markkinaosuutta on nostettu.

Oletan että Q1 täten tulee olemaan hyvä ja kuullaan varmaan sitten lisää miten q2 on alkanut.

kurssikin on tetysti noussut vahvasti, joten pitäisi laskeskella tämän arvostusta, mitä mieltä siitä olisi, mutta kyllä asiat ihan kivasti menee.

Investointeja tarvitaan lounais Ranskaan etenkin. UK tarvitsee lisää logistista kapasiteettia, kun kysyntää olisi automaateille… kumppani vissiin vaihtuu siellä.

Hienointa minusta jos voidaan korottaa hintoja vähemmän, kuin kilpailijat ja voittaa markkina osuuksia samalla parantaen kannattavuutta (joka toki oli laskenut 2022, kun korotuksia ei oltu tehty ja vaikutti liikevoittoon)

Velkalasti on melko suuri ja sitä on tarkoitus laskea, mutta vaikuttaa nyky koroilla toki kannattavuuteen jonkin verran.

p/e kyllä näyttä aika isolta. 1,2 miljardia Zlotyä on Capex, n. 259 milj euroa.

net profit after tax 2022 ollut n. 100 milj euroa.

Capexista suurin osa menee automaateihin. n 60% muistaakseni. osa logistiikkakeskuksiin ja osa softaan.

Kuitenkin eihän Inpostin olisi pakko laajentua kokoaikaa ja CAPEX voitaisiin varmaan laittaa voittorivillekin?

En tiedä miten sijoittamista tehdään, mutta jos otettaisiin tuo 259 milj ja 100 milj. euroa (joo vaihdoin euroiksi). niin mitähän se olisi/ osake? =

SHARES OUTSTANDING 500M, niin 0,71 €/osake.

Jos jaksaisin, niin katsoisin Q4 marginaalien kehitystä ja laskisin että q1 tulee douple digit kasvua volyymeihin ja vähän lisää hinna tarkastuksia, niin Q2 tulee olemaan sen jälkeen paras kvartaali varmaan ennen kuin kulut iskevät.

Seuraavat hinnan korotukset tulisivat sitten 2023 lopussa tuon q1 2023 jälkeen.

käykäänä joku oikaisemassa viljolle miten voi laskeskella noita numeroita

itse ajattelen, että volyymi nousee, suhteellinen kannattavuus nousee, maanteiteellinen laajuus nousee ja siellä pitää tehdä parannuksia kannattavuuteen (investoida), Puola on kuitenin kassakone ja siellä alkaa tiheys olla hyvällä tasolla pian, jolloin investointeja voidaan siirtäää enenevässä määrin Ranskaan ja muille markkinoille.

Fokuksessa näyttäisi olevan Puolan lisäksi Ranska ja UK.

Minä en sitten ole mitenkään pätevä tai luotettava arvioimaan noita lukuja joten katsokaa itse.

Kuuntelin viimeisimmän konffan. Olipas ammattimainen ja hienosti vedetty. Voisi monet firmat ottaa tuosta mallia.

Puola on nyt kassakone jossa dominantti asema ja tekee vahvaa tulosta. Huikeeta myös että Inpostin mobile appia käyttää 10M ihmistä eli 1/4 kansasta! Tollanen appipenetraatio avaa mielenkiintoisia mahdollisuuksia. TJ mainitsi että lanseeraamme pian financial services palvelun sovellukseen. Mielenkiintoinen laajentuminen ja vastaavia voi olla enemmänkin tulossa.

Ranska ja UK sitten investointimoodissa mikä rasittaa tulosta. Mutta taisi kääntyä nämä n. vuoden kuluttua voitollisiksi. Näissä maissa markkinaosuus on vielä pieni.

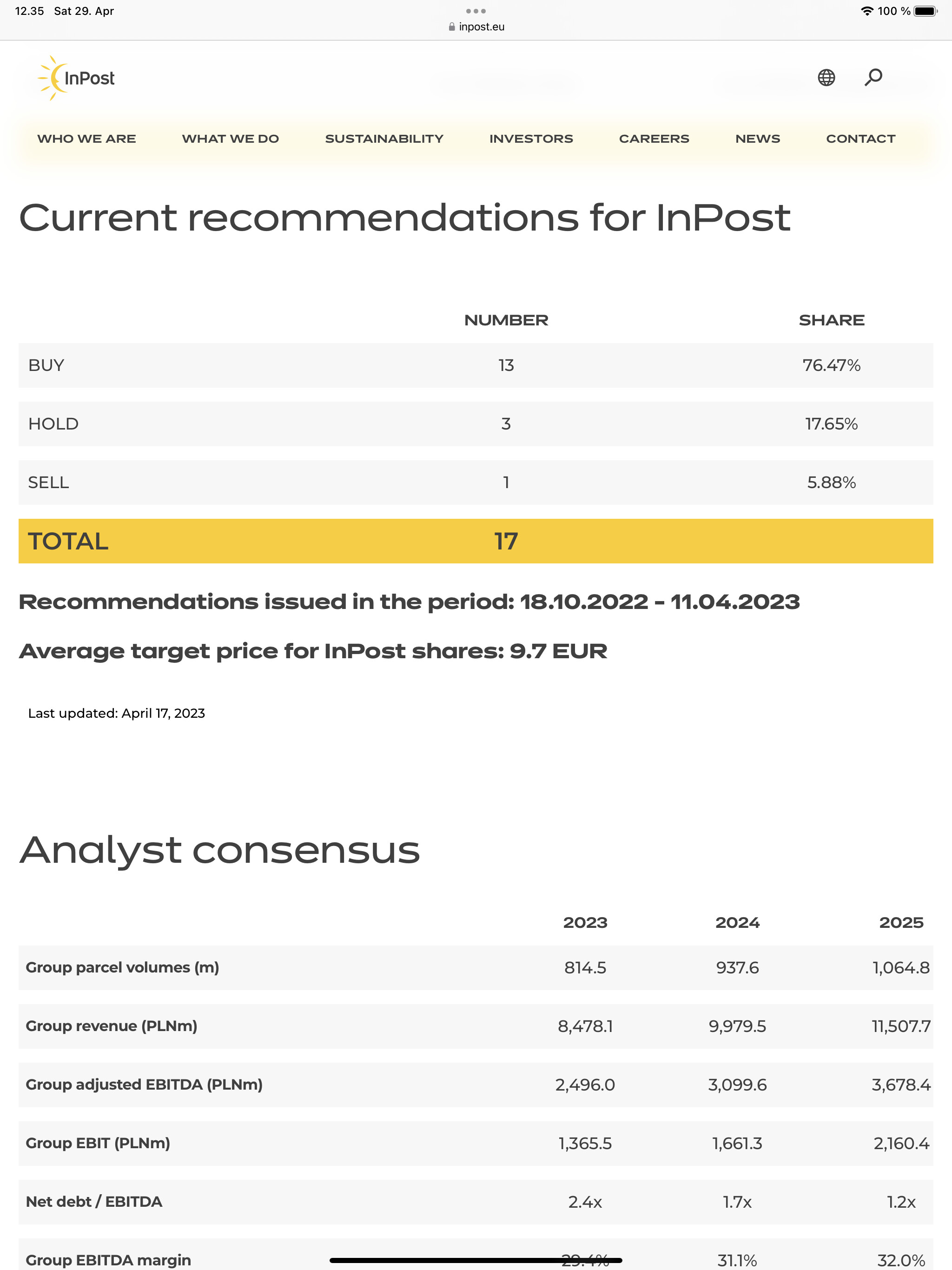

Miltäköhän näyttää tämän alan Euroopan tilanne viiden vuoden kuluttua. Voisi kuvitella että markkinoilla tulee olemaan muutama jätti ja läjä paikallisia pieniä. Tuntuu kyllä että tässä on sitten vahva vallihauta ja network efekti. Silloin näiden firmojen tulisi kyllä tehdä erittäin hyvää tulosta. Mutta jo nyt voitollinen Inpost mikä on hieno suoritus kasvuyritykselle. Analyytikkoseuranta on kyllä kovaa kaliberia kun kysyjinä on edustajia Goldman Sachista Citibankiin. Tässä firman nettisivuilla olevat analyytikkojen ennusteet:

Nätisti menee case eteenpäin. Olisi hauska jos ei olisi ihan yksi puhelua! Mulla on nyt ostot 5,xx 8,xx 13,xx ja 17,xx tasoista. Rahaa tulee ja voidaan sitä kaataa kasvuun joka on markkinaa selvästi nopeampaa ja velkaa Kin voi pienentää.

Tänään oli Osari ja annettiin ennakkotietoa q3 kasvusta.

Itse kiinnostuin sen verran että katselin tuon tuoreimman Q2 konffapuhelun. Ainakin tuon perusteella firmasta jäi mielenkiintoinen kuva ja voisin hyvin tehdä pienen aloitusposition, niin on sitten motivaatiota seurata firman vaiheita.

Puolassa ilmeisesti on siis markkinajohtaja ja pidetyin noista pakettipalveluntarjoajista. Tuote lienee siis kunnossa ja äpillä tuntuu olevan hyvät arvostelut Puolassa ja muissa maissa.

Velkaa ei mielestäni ihan mahdottomasti ole ja nettovelka/ebitda-kerroin pienenee kuitenkin tasaiseen tahtiin. Aika äkkiä kuitenkin tipahtanut 2.7->1.95

Kai tämänkin firman punainen lanka on, nyt kun kotimaan markkinat on vallattu, niin katsotaan kuinka onnistuu sitten Euroopan valloitus. Ainakin jo ihan geopoliittisesti ajatellen voisi olla mukavampaa saada toimintaa lännemmäksi. Noh, sit on varmaan suurempiakin ongelmia.

Taitaa olla Ranskassa jo nro 1. Tai lähellä ja uk kasvaa kohisten. Mutta luvuissa voi huomata miten paljon laajentumisen investointeja on kokoajan ja kaasua kannattanee painaa.

Tervetuloa mukaan seuraamaan nyt ainakin.

Tietysti kivempaa olisi ollut ostaa varmasti paljon aikaisemmin, mutta en oikein jaksanut ylläpitää keskustelua.

Itse kurkkasin aamusta, että Euronextiin oli nousuavaus tuloillaan, noin 3,5% oli plussalla, mutta kääntyi sitten lopulta iltaa kohden parin pinnan laskuun.

Puolan +40% marginaaleilla rahoitetaan nähdäkseni selkeästi kasvua muissa euromaissa.

Varovaisia taisivat olla sitten ainakin loppuvuoden näkymille, vuoden 23 Q4 oli niin vahva. Myös kuluinflaatiota kirosivat webcastissa eli nousseiden kustannusten taakse menivät hiukan.

FCF tipautti nettovelan suhteen 1.9:ään. Ymmärsin että tästä luvusta puuttui se Menzies hankinta, jolloin nettovelka taitaa olla nyt jossain 2,2 kieppeillä, näin ainakin käsitin webcastista. Englanti puolan murteella ei ole vahvimpia ominaisuuksiani

Käsittääkseni siis aika yllätyksetön kvartteri ja jäädään odottelemaan Q4:sta, kun siellä vahvemmat YoY -luvut on vastassa. Eihän tämä taida tällä hetkellä mikään halpa olla, kun konsensus beatista palkitaan kurssilaskulla. Mielenkiintoinen kasvutarina, yhtä kaikki.

Taas on annettu tietoja kasvusta ja ihan hyvää vauhtia se meneekin, varsinkin uk pitäisi tosin painaa kaasua lisää. Ykkösiä ollaan mm. Ranska, Puola, Uk

Inpost on uudelleen rahoittanut velkansa ja lisännyt velan otto potentiaalia ja saanut paremman ehdot kuin aikasemmin.

Pankeiltä on tullut parempia tarjouksia, koska Inpost liiketoiminta on todistanut kannattavuutensa ja sinnikkyytensä bla bla. näin kerrottiin ythiön puolelta.

Ja hyvinhän se onkin kehittynyt ja kasvumahdollisuudet on oivalliset

Inpost ilmoitti, että heitä on lähestytty osto mielessä, mutta ei konkreettista tarjousta pöydällä. Kurssi on matanut aika alhaalla, mutta siinä olikin aikalailla liikettä nyt parina päivänä.