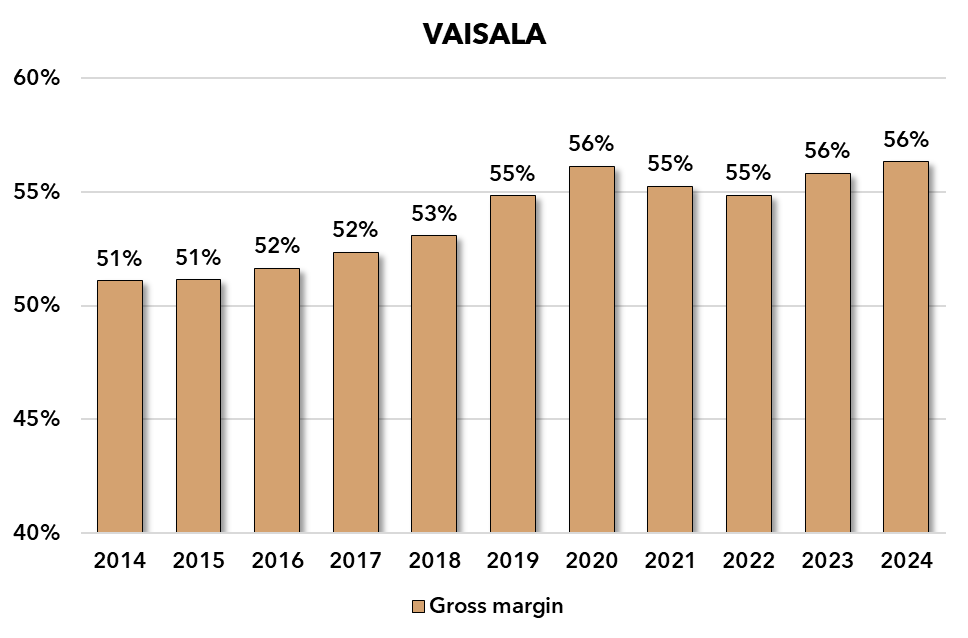

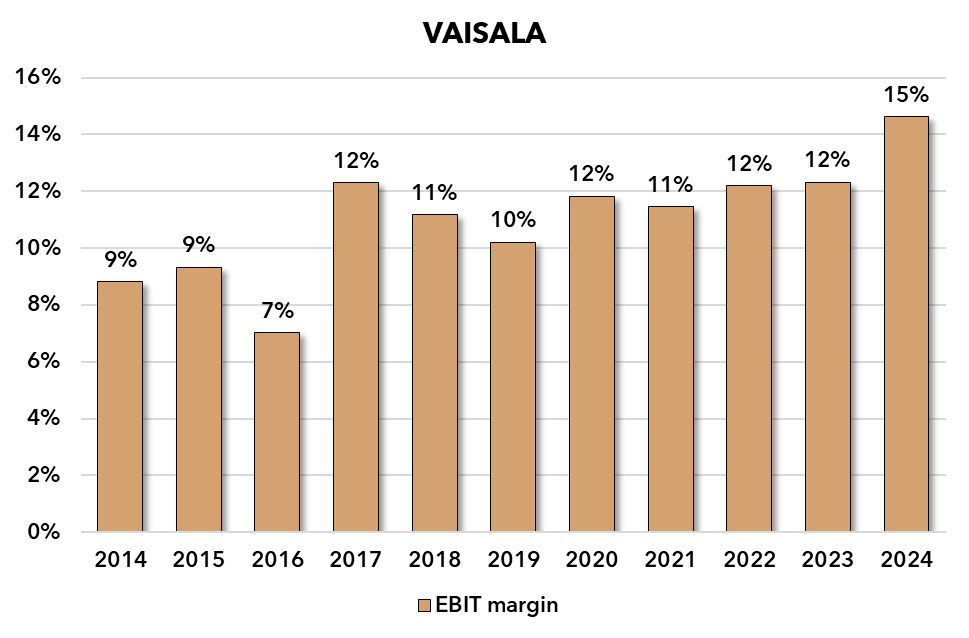

Kaikkien meidän “päätelmät” on ihan yhtä hyviä arvauksia ![]() Jokaisen vain olisi hyvä tiedostaa (mukaan lukien itseni) että tulevaisuudesta kukaan ei tiedä yhtään mitään, heh. Mutta voisin sanoa näin että Vaisala tekee 15% EBIT marginaalia noin 55% gross marginilla niin eikö BPC:n pitäisi tällöin tehdä 30% EBIT marginaalia noin 70% gross marginilla?

Jokaisen vain olisi hyvä tiedostaa (mukaan lukien itseni) että tulevaisuudesta kukaan ei tiedä yhtään mitään, heh. Mutta voisin sanoa näin että Vaisala tekee 15% EBIT marginaalia noin 55% gross marginilla niin eikö BPC:n pitäisi tällöin tehdä 30% EBIT marginaalia noin 70% gross marginilla? ![]() Itse asiassa BPC:n gross margin on jopa yli tämän, ainakin tällä hetkellä.

Itse asiassa BPC:n gross margin on jopa yli tämän, ainakin tällä hetkellä.

Menee ehkä vähän ohi mutta koska oon yksinkertainen ihminen niin ajattelen esim BPC:tä tai Vaisalaa näin (yksinkertaisesti):

BPC

-MCAP: SEK 320m

-EV: SEK 270m

-Viimeisen 12kk vapaa kassavirta: SEK 12m

-EV/FCF → 22.5x

-FCF tuotto 4.5%

Tulevaisuuden tuotto on siis vapaa kassavirtatuotto plus tuloksen kasvu. Vapaata kassavirtaa voidaan sitten käyttää osinkoihin, yritysostoihin jne. Tietysti olettaa että nykyinen kassavirta edustaa suht hyvin normalisoitua kassavirtaa ja ei mulla ole mitään perusteita miksi ei edustaisi. Eli nykyarvostuksella vaadit noin 5.5% vuotuista tuloksen kasvua jotta pääset 10% vuotuiseen tuottoon. Täysin realistinen olettamus mutta eihän sitä kukaan tiedä. Firma on laajentunut muille toimialoille mutta biokaasun osuus liiketoiminnasta on edelleen erittäin erittäin iso. Ja hei eihän tässä puljussa ole kuin 20 työntekijää! Riskejä siis on. Tykkään perustajasta isona omistajana sekä nettovelattomuudesta.

VAISALA

-MCAP: EUR 1,580m

-EV: EUR 1,600m

-Viimeisen 12kk vapaa kassavirta: EUR 60m

-EV/FCF → 26.7x

-FCF tuotto 3.8%

Eli periaatteessa Vaisalan arvostus vaatii enemmän tuloskasvua kuin BPC:n. Toisaalta onhan Vaisalan pitkän aikavälin näytöt hyvin houkuttelevia pitkän aikavälin sijoittajalle ja lisäksi työntekijöitä on hieman enemmän kuin 20 ![]() . Riskitaso on siis aivan eri.

. Riskitaso on siis aivan eri.

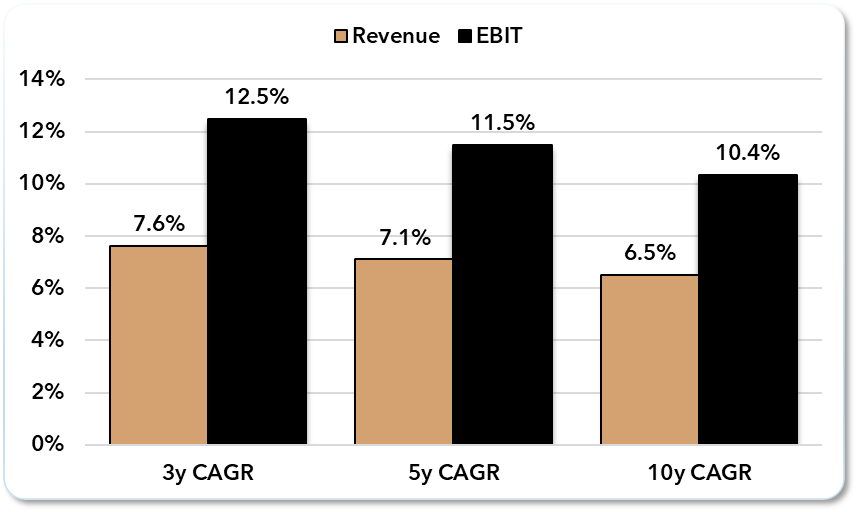

Vaisala liikevaihto CAGR:

-3v: 8.8%

-5v: 6.9%

-10v: 6.5%

Vaisala liikevoitto CAGR:

-3v: 18.0%

-5v: 14.9%

-10v: 12.1%

Gross margin on tuonut liikevoittomarginaalia ylöspäin, en osaa sitten sanoa että nouseeko se enää nykytasosta. Mutta eipä sen juuri tarvitsekaan niin tuotto on jo kohtalainen.

Toisaalta joku voisi ostaa Jenkeistä vaikka ADP:ta samalla kassavirtatuotolla (mainitsen vain siksi koska omasta mielestäni kuuluu jokaisen salkkuun (haha) ja Oldenburgikin lisäili sitä äsken ja onhan Oldenburg pitkäaikainen Vaisalan omistaja) ![]() Firman vapaakassavirtatuotto kun vapaasta kassavirrasta otetaan pois osakekannustimet on noin 4% ja onhan nämä pitkän aikavälin CAGRit erinomaisia.

Firman vapaakassavirtatuotto kun vapaasta kassavirrasta otetaan pois osakekannustimet on noin 4% ja onhan nämä pitkän aikavälin CAGRit erinomaisia.

ADP (liikevaihto & liikevoitto CAGR)