Nej, Eagle må beholde sine filtre. Jeg begynder ikke at købe et selskab med gearing, som ikke har haft et eneste år med nettoprofit. Værdien af sådan et selskab er 0. Det vil sige, at risikoen efter min nuværende viden er den samme som med kryptovalutaer, altså uendelig. Det burde man kunne begrunde sikkert nok ud fra andre kriterier.

Hvad tænker du om det her? Branchen, som selskabet er i, er lidt absurd, fordi det ikke er en traditionel branche, som Eagle ville have været logisk – “de producerer konkrete filtre og sælger dem” – men denne KH Group er en mere absurd branche, det vil sige, at den er i sektoren for finansielle tjenesteydelser. (redigering: på deres hjemmeside siger de, at ”Koncernens to forretningsområder er KH-Koneet, der fokuserer på handel med bygge- og anlægsmaskiner, og Nordic Rescue Group, der producerer redningskøretøjer. KH Groups aktie er noteret på børsen i Helsinki.”)

Tja, jeg ved ikke, om det er tiltalende, at de har fokuseret på ting som gravemaskiner, kraner og brandbiler. Der er sikkert høje omkostninger forbundet med de gravemaskiner og kraner, hvis de ikke bliver solgt og bare står i en hal  Alt det der salg af fysisk materiel er en meget konjunkturfølsom branche. Hvis der ikke bliver bygget, så løber kaskoforsikringerne alligevel, og så falder selskabets værdi drastisk. Jeg ser ikke markedssegmentet her, så derfor kommer den i hvert fald ikke videre.

Alt det der salg af fysisk materiel er en meget konjunkturfølsom branche. Hvis der ikke bliver bygget, så løber kaskoforsikringerne alligevel, og så falder selskabets værdi drastisk. Jeg ser ikke markedssegmentet her, så derfor kommer den i hvert fald ikke videre.

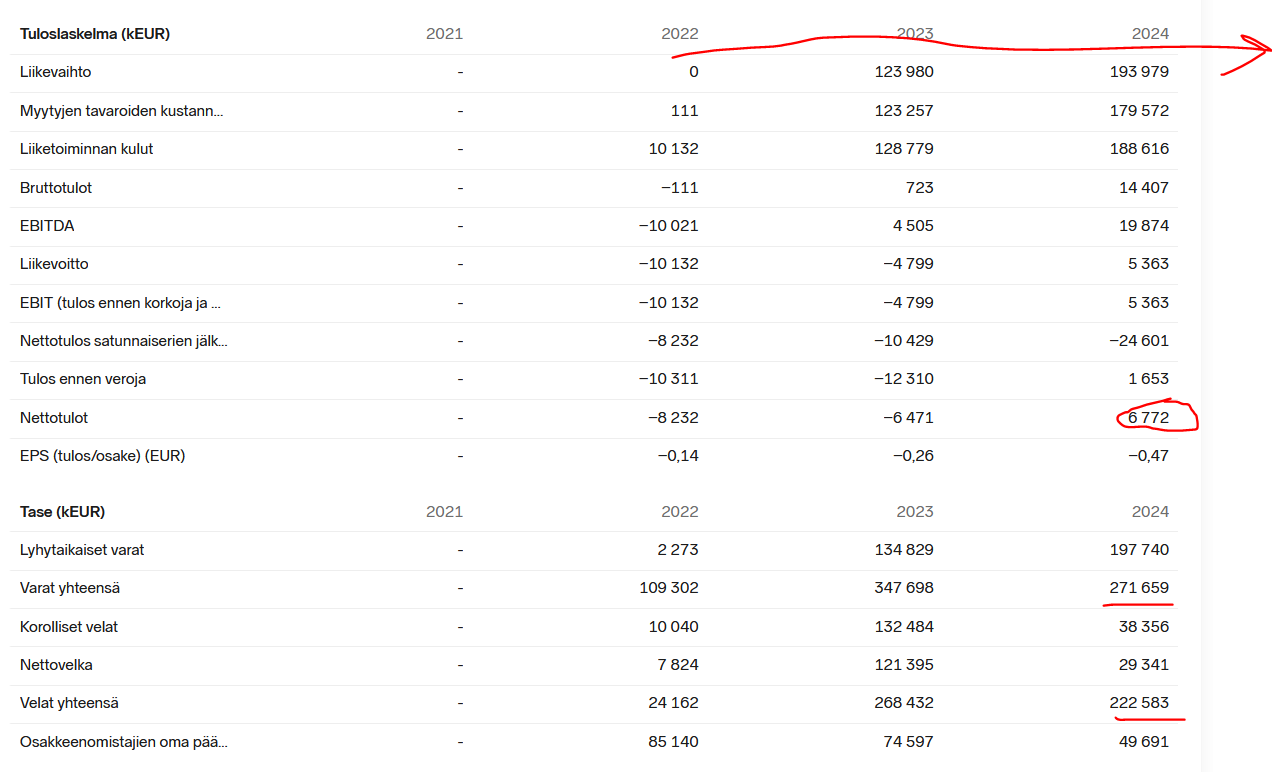

Omsætningen er stigende frem mod nuet, og det seneste års nettoprofit er i plus. Gældsprocenten er dog lidt høj, hvilket forklarer væksten, men det er samtidig en risiko i forhold til konkurs. Desuden har nettoprofitten kun været i plus i ét år, hvilket stadig er ret usikkert. Selvfølgelig kan det være svært at opfylde alle kriterier perfekt, men det er indtil videre også svært at retfærdiggøre at købe denne med gearing, da man slet ikke har råd til at tage tab med gearing til at begynde med.

Jeg beregner aktiens reelle pris til at ligge omkring en euro, nu er prisen 0,465 euro pr. stk. Problemet er stadig, at beregningen er baseret på ét års nettoresultat, da de foregående års nettoresultater var i minus. I virkeligheden burde man beregne det som et gennemsnit af alle årenes nettoresultater. Så i praksis er denne akties værdi 0 euro, da de foregående år er mere i minus, end det seneste positive nettoresultat er i plus.

Så denne aktie ser ud til, at prisen er på vej op, men risikoen er på niveau med kryptovaluta. Det vil sige, at prisen også sagtens kan falde, eller hele biksen kan gå konkurs. Med denne information får man ikke den der mavefornemmelse af sikkerhed, “genialt, det her fungerer”, og køb med gearing kan endnu ikke retfærdiggøres. Man skal finde nogle overbevisende yderligere grunde, som eliminerer risikoen, ikke bare rygter om, at det her er nogle seje fyre til at drive forretning.

Anyway, som en opgave her på en tømmermændsaften fik jeg kigget på omkring 10 af disse penny stocks fra den finske børs. Her er regnskabstallene for KH Group: