Microsoft och liknande på 90-talet som grund för portföljen. Det vore ju, det vore ju…

Men ja, låt oss anta när man pratar om investeringar i vuxen ålder att man har jobbat någonstans i x antal år. Även om det skulle vara ett låglönejobb så ger det också kunskap från gräsrotsnivå om den aktuella branschen ändå. De “förlorade” åren har inte gått helt till spillo inte heller i det avseendet.

Jag började nog också ungefär i den åldern, kanske ett år tidigare. Och tack vare en säljare från Nordea som ringde mig och rekommenderade att jag skulle skaffa fondprodukter när jag hade cirka 20 tusen på kontot. Jag blev övertygad och vågade lägga några tusen i en lågriskfond (räntor 75% / aktier 25%). Jag följde sedan kurserna flitigt, och när det började grönska, då var det kört. Ganska snabbt gav jag upp den fonden när jag märkte att andra instrument gav betydligt mer avkastning.

Det skulle vara intressant att veta vad reaktionen hade varit om det hade kommit en större nedgång på marknaden.

Även dess topphastigheter är otroliga, och denna Pydi tar sig runt banan snabbt också.

The 3000 horsepower BYD Yangwang U9 Xtreme 02 has just entered elite territory with an official Nürburgring Nordschleife lap time of 6 minutes 59.157 seconds. That makes it one of the fastest electric supercars to ever take on the Green Hell.

Equipped with four high-output electric motors and advanced aerodynamics, the U9 Xtreme 02 is more than just raw power. Its precise engineering, stability at extreme speeds, and ability to handle the twists and turns of the Nürburgring prove that electric performance has reached a new level.

This achievement comes right after the U9 set a breathtaking top speed of 496.22 km/h, showing that BYD’s engineering is pushing boundaries in every direction. From straight-line speed to track mastery, the U9 Xtreme 02 is redefining what electric cars can do.

Jag hade en liknande start på min investeringsresa. När jag köpte min nuvarande ägarbostad med ett ASP-lån, föreslog tjänstemannen på OP:s kontor samtidigt att jag skulle omvandla några hundra euro från sparkontot till den dyra OP-Måttlig-fonden, och så gjordes det. Ett halvår senare köpte jag redan mina första aktier, 50 st DNA, på magkänsla och utan att vara insatt i ämnet, och OP-Måttlig byttes ut mot Världsindexfonden, dit medel fortfarande går varje månad. Jag hade egentligen inga extra pengar liggande på kontona när jag började, så jag startade min resa från noll, då jag bara hade några hundra i besparingar.

Jag var då fortfarande så borta från det hela att jag gick in på kontoret i en kalkonstil för att öppna ett värdepapperskonto och bad tjänstemannen om att få köpordern på de 50 aktierna gjord åt mig. Sedan fick jag lära mig rätt, att alla investerings- och bankärenden kan skötas i nätbanken eller mobilbanken, resten är historia, och jag har inte besökt kontoret en enda gång sedan dess. I skrivande stund närmar sig nettovärdet en femtedel av en miljon.

Jag har ofta förfärats över vilken lyckträff det var att jag överhuvudtaget hamnade i investeringsvärlden. Utan den förvirrande kaskad som började [i simhallens

Dessa var inte ens riktiga topphastigheter. Den accelererade bra ända till slutet, men banan tog slut eller däcken etc. fick den att sakta ner mitt i allt.

Jag har själv länge investerat regelbundet av mina inkomster. Jag har alltid tänkt att jag började för sent och inte placerade mina pengar i rätt riktning, och det är pinsamt att jag har uppmuntrat andra trots att jag inte ens har en portfölj på hundratusentals.

Nu har jag de senaste två åren varit i en situation där, mitt under de hektiska åren med ett större bostadslån och bland annat barnens fritidsaktiviteter, det knappt blir några pengar över till sparande. Visst, i ekonomin som helhet blir det över, men den personliga portföljen växer knappt. Portföljen växer bara med index och jag har till och med varit tvungen att ta av potten för renoveringar och inköp. Detta har varit psykiskt upprörande Som ung tänkte man att om inkomstnivån någon gång skulle vara som nu, skulle jag investera 1500€ i månaden. Jag visste inte vad det kunde kosta att leva.

På något sätt förklarar jag detta som bara tillfälligt och att jag hinner lägga undan mer när jag är fyrtio.

Jag läste de två första kommentarerna och brast redan ut i skratt av dem

Ju fler som sköter sin ekonomi genom att investera, desto mer mervärde behövs i produktionen. Det innebär i sin tur försämringar för dem som utför produktivt arbete, när effektiviseringen genomförs med automatisering, robotik och artificiell intelligens, samt naturligtvis genom att försämra arbetsvillkor och löner. Resultatet är ett samhälle där en liten del är rika ägare och en stor del är nutida slavar som arbetar för svältlöner. Däremellan finns karriärister som fortfarande tror på den redan utdöda medelklassen, som fokuserar mer på att försöka tjäna pengar än på att bilda familj eller nöja sig med ett grundläggande jobb, ber om rikedom och fruktar att falla ner till arbetare, vilket de i själva verket ändå är. Det är nämligen en omöjlig tanke att alla skulle kunna bli rika genom att investera. Men vi har alla bara ett liv. Det lönar sig att tänka en gång till på hur man vill använda det och vad som egentligen är viktigt. Tanken att man kan köpa livet med pengar är en hägring som man får vandra mot hela sitt liv, tänkande “sedan när”.

Investering är inte en genväg till välstånd utan en mekanism som kanaliserar ungas hårt förtjänade pengar till ett system som bygger på exploatering, spekulation och ökad ojämlikhet. Det är bra att finska ungdomar inte har gett sig in i detta kaos lika vårdslöst.

Jag blev intresserad av att investera när jag efter examen för första gången fick en ordentlig inkomst i början av 2000-talet. Finanskrisen 2008 skakade och frustrerade mig dock så pass mycket att jag realiserade förlusterna och bestämde mig för att “man lever bara en gång”. Visst höll jag en liten summa pengar åt sidan och i investeringar, men även de tömde jag med jämna mellanrum för båt-, bil- eller motorcykelköp. Barnen med sina hobbyer och resor förbrukade också en hel del.

Nu som 50-åring har en viss framtidsoro väckts, och jag har huvudsakligen under 2020-talet lyckats spara ihop en trevlig grundplåt, så att framtidsoron har lättat något. Målet är att bygga upp en portfölj på 500-700 t€ före pensioneringen, och i den takten ligger jag nu mycket väl till, om inga betydande överraskningar inträffar i den personliga eller globala ekonomin.

Visst ångrar jag mig lite att jag under 20 år slösade bort allt. Jag räknade ut att jag mycket väl skulle kunna ha en sådan FIRE-portfölj nu, om jag inte hade levt i nuet…

Där har folkets djupa led igen fått berätta “sanningar” om investeringar. I kommentarerna berättas det hur allt kan gå fel, och hur investeringar försämrar arbetstagarnas villkor, hur investeringar är exploatering, hur man inte har råd att investera, hur investeringar inte är produktivt arbete, hur investeringar är att berika sig på andras bekostnad, hur man inte kan bli rik på en euro i månaden, hur investeringsnyheter är att mata Samlingspartiets agenda, hur den ökande populariteten för investeringar egentligen betyder att pengar koncentreras till en mindre grupp osv.

Åh, vad synd att kommentarsfältet har stängts. Men lite tro på mänskligheten försvann igen. Herregud vad folk kan vara ute och cykla.

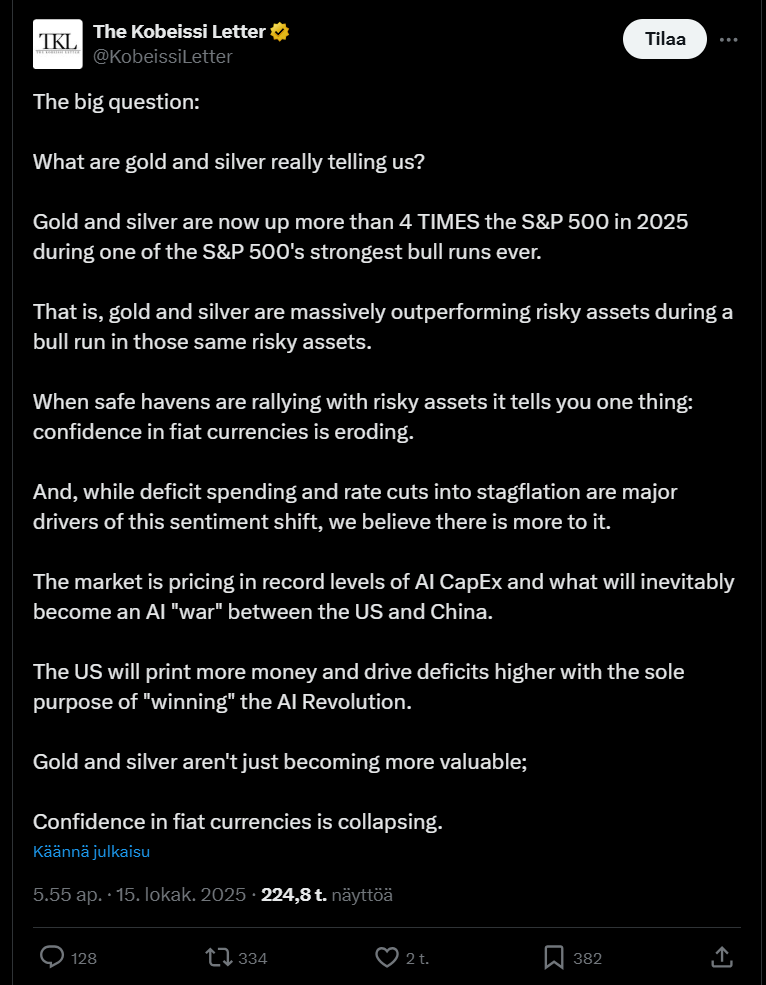

Tweetaren nedan berättar hur guld och silver i år har stigit kraftigt jämfört med S&P 500 – även mitt i en stark börsrally.

Det tyder enligt honom på att förtroendet för fiatvalutor vacklar, när skulden, penningtryckningen och AI-kapplöpningen mellan USA och Kina accelererar.

Jag har också ångrat detsamma. Men jag kom slutligen fram till att det är bättre att ångra detta på det här sättet än ett osett liv sittandes på en hög med pengar. Nu när goda minnen (eller hur var och en värderar det “levda livet”) har samlats, är det fortfarande möjligt att samla ihop pengahö

Tack @JuhaR för dagens skratt. Synd bara att precis innan jag läste den här meningen hade jag hunnit ta en klunk kaffe i munnen på en närliggande lunchrestaurang. Av någon anledning brast jag ut i skratt så våldsamt att kaffet sprutade ut över hela bordet.

Ofta varnas det för att falla för de amerikanska s.k. hypeaktierna, men de värsta besvikelserna under min egen investeringskarriär har kommit från västra grannlandet. Pengarna som investerats i aktier som många forummedlemmar också har hyllat har varit som att lägga pengar på bygget av Isaks katedral, det finns löften, men det blir aldrig klart. Eller så torkar vinsterna ut och aktiekursen faller i en nästan evig pulkabacke. Till dessa kan man t.ex. räkna:

Många svenska aktier inom spel- eller vadslagningsbranschen. Såsom Kambi, Evolution (toppnoteringar för snart 5 år sedan över 1600 kronor, idag knappt 700, ändå tror någon fortfarande att denna kommer att resa sig ur dyn), Better Collective (har på ett och ett halvt år förlorat två tredjedelar av sitt värde), G5, Embracer (åh, som ett slag i skrevet)

Smart Eye, den hockeyklubbsteorins förtjänstfulla antikrist

Hexatronic, USA skulle erövras med geniala kablar, på 3 år har värdet fallit -85%

Många svenska läkemedelsbolag, såsom Genovis (ett evigt löfte, nedförsbacke i 4 år redan), Bonesupport (länge en pärla på den svenska börsen, men bara smärta i år, fick äran att vara den sista svenska aktien i min portfölj)

Jag förstår din poäng och håller till stor del med.

Det värmer inte direkt när vissa “fart coins” är på väg till månen medan jag själv köpte mer Taaleri idag från ~5 års bottenkurs. Taaleris affärsverksamhet är tydligen bara för komplicerad, eftersom de har två affärsområden, så aktien handlas enligt Inderes prognoser med EV/EBIT=4,1 för nästa år. Jag ser mycket väl varför en “fart coin” eller Bitcoin-hävstång lockar mer, om man bara tittar på hur priset har rört sig.

Men jag tycker det är intressant att du inkluderade Evolution i listan över västgrannarnas besvikelseframkallande hype-aktier. Evolution återför dock hundratals miljoner euro till sina ägare.

Som änka i trettioårsåldern, som erfarenhetsexpert, ångrar jag inte alls att jag har levt och spenderat pengar på upplevelser och utrustning som möjliggör upplevelser etc. Hur många sparar till pensionen utan att någonsin se den dagen? Eller hur många är i det skick när de väl nått pensionsåldern att de fortfarande kan ta vara på livet fullt ut?

För att inte tala om att snålhet har blivit en permanent livsstil. Jag känner många äldre människor som är mycket förmögna, men som ändå fortsätter att spara på allt de kan.

Att investera är för mig att säkra nuet och naturligtvis även framtiden, men man bör kanske aldrig planera sitt liv så att “sedan när…”