Inderesin hallituspalkkioiden kokonaiskulut ovat olleet joukon pienempiä, Niin se on nytkin ilman mahdollista suffelia, joka täysimääräisenä toteutuessaan muuttaisi tilannetta huomattavasti. Toki silti alle keskiarvon, joka oli viime vuonna 185 000e.

Jos unohdetaan hetkeksi se, miten eri silmin katsomme pörssilistattua small cap -osaketta verrattuna siihen, miten sijoittajat katsoisivat tätä, jos kyse olisi listaamattomasta yhtiöstä samassa (ja vieläpä selkeästi alipalvellussa) IR-kategoriassa, niin kokonaiskuva näyttää aika erilaiselta. Puhutaan yhtiöstä, joka tekee vahvaa (vapaata) kassavirtaa, on monissa softatuotteissaan selkeä tuotejohtaja ja on onnistunut yhdistämään tuotteensa ja palvelukonseptinsa tavalla, jolla on juuri näemmä toteutettu reilusti yli puolen miljoonan osakkeenomistajan ja useaan maahan listatun Nordean virtuaalinen yhtiökokous. Ei ole ihan triviaali suoritus, ja asiakaskin sen verran tyytyväinen, että ainakin oma Linkedin-feedini on täynnä kehuja kompleksin kokonaisuuden onnistumisesta.

Jos tätä katsoo pidemmällä aikajänteellä, niin kiinnostavampi kysymys on, miltä markkina näyttää koko Euroopassa 5–10 vuoden kuluttua. Kun yhä useampi suuri yhtiö siirtyy pois perinteisistä “pullakahvikokouksista” kohti virtuaalioteutuksia, kyse ei ole vain teknologiamuutoksesta vaan toimintatavan muutoksesta. Silloin kannattaa kysyä, millainen asemointi Inderesillä on tässä markkinamurroksessa, joka on edelleen selvästi lähtötelineissä. Etenkin, kun Inderes tuotteillaan ja palveluillaan edustaa IR-kategoriassa ikäänkuin sijoittajainformaation raaka-ainesektoria, jossa primaaridataa muodostuu markkinaan. Se on tekoälytalouden aikakaudella ihan hyvä lähtökohta verrattuna vaikkapa siihen, että kyseessä olisi puhdas analyysiyhtiö, joka ompelee tietoa kasaan pääosin julkisista lähteistä.

Nyt keskustelu pyörii paljon sen ympärillä, että tehdäänkö tässä liian hyvä ydinporukan insentivointi, ja itse asiassa sellainen, jonka lähes kaikki pääomasijoittajat ovat jo pitkään todenneet toimivaksi, kun halutaan yhdistää avainhenkilöt ja omistaja-arvon kasvu.

On ihan tervettä käydä tätä keskustelua, mutta samalla kannattaa varoa, ettemme rakenna pörssiin sellaista kulttuuria, joka lopulta karkottaa juuri kunnianhimoisimmat kasvuyhtiöt pois listoilta tai vie johdon energiaa pois asiakkaista ja kasvusta. Pistemäisistä härkkimisistä on hyvä laajentaa näkökulmaa kokonaisuuteen, mistä keskustelu on aina mielekkäämpää. Tämä olisi tervetullut kehitys tuonne yhteiskunnallisenkin keskustelun puolelle, josta selkeästi sama pärinänuotti on kovaa kyytiä tarttumassa tänne sijoittajakeskustelujenkin puolelle.

Oikein loistava positiivisten kasvuajureiden potentiaalinen nosto - nyt ei puutu kuin vain se raju kasvu. Tuo markkina jaetaan globaalisti kohta kiivaasti, ja siinä ei hitaille ole kummoista sijaa. Sitä odotellessa.

En Inderesin osakkeita omista, mutta pakko ottaa silti kantaa. Eikös tämä nyt ole suorastaan päinvastoin, eli ihan erinomainen palkitsemismalli?

8,5% diluutio osakkeen mahdollisesti nelinkertaistuessa muutamassa vuodessa ei omaan korvaani kuulosta kauhuskenaariolta vaikka mistä kulmasta asiaa miettisi.

Tilannehan voisi olla myös se, että palkkio olisi sidottu johonkin ESG-humppaan, eikä osakkeenomistajien saamaan tuottoon. Kun kannustinjärjestelmässä palkkiona vielä tosiaan tulee riihikuivan sijasta yhtiön osakkeita, se auttanee myös palkkion saamisen jälkeen pitämään osakkeenomistajan edun päällimmäisenä mielessä

En ole erimieltä siitä, etteikö palkitsemismalliin valittu metodi itsessään olisi hyvä (TSR vs. vaihtoehtoiset liikevaihto, esg, tulos yms. yksipuoliset turhakkeet).

Mutta 8,5% diluutio on mielestäni järjetön kolmen vuoden kurssipompusta, etenkin näiltä lähtötasoilta. Se on 8,5% yrityksen tuotoista palkitsemispäivästä ikuisuuteen.

Tämä tosiaan riippuu vahvasti näkökulmasta. Jos haluan maksimoida tuoton lyhyellä aikavälillä (3v), niin tämä lienee ihan hyvä suunnitelma. Itseäni harmittaa, koska haluaisin olla tässä tarinassa mukana paljon pidempään. Mutta kyseenalaistan pidemmän aikavälin sijoitustarinaa, jos hallitus pumpauttelee näitä diluutioita 3v välein kurssinousun toivossa.

Mielestäni se mitä keskustelussa pitäisi miettiä enemmänkin, tuoko tämä diluution edestä liiketoimintaan arvoa?

Näin ulkopuolisena sijoittajana ja yhtiön pörssitaivalta hyvin läheltä seuranneena selkeä haaste mitä olen ulkopuolelta havainnut on että uusia avainhenkilöitä on ollut mielestäni vaikea saada sitoutettua Inderesin sen aikaisilla työkaluilla yhtiöön pidemmällä aikajänteellä, Mikael, Juha ja Sauli ja muut kumppanit ovat historiallisista syistä hyvinkin sitoutetuneita.

Miten siten sitouttaa uusia avainhenkilöitä? Tai ylipäänsä uutta henkilökohtaa? Osakesäästöohjelma on siihen ollut mielestäni aivan erinomainen lääke ja siinä joutuu jokainen laittamaan omaakin kättä taskuun joka kuitenkin sitouttaa huomattavasti paremmin kuin se kuuluisa ilmainen raha tai tässä tapauksessa osakkeet.

Mitä mahdolliseen diluutioon tulee niin en minä voi osakkeenomistaja voi öitä tyynyyn itkeä että avainhenkilöt saavat korvauksen työlleen mikäli kurssi on moninkertaistunut, Inderesillä ei kuitenkaan ole alan parhaat rahalliset korvaukset ja paljon mieluummin minä tämän otan vastaan kuin puhtaat rahapalkkiot.

Mitä hallituksen kokoon se voisi mielestäni olla vielä nykyistä laajennettua hallitustakin suurempi jos nähdään että sillä voisi saada lisäarvoa yhtiön kehittämiseen joko esimerkiksi teknisen tietotaidon osalta tai laajojen verkostojen joiden kautta tuleva hallituslainen voisi avata ovia joiden kautta esimerkiksi Videosyncia voitaisiin päästä myymään täysin itsenäisesti.

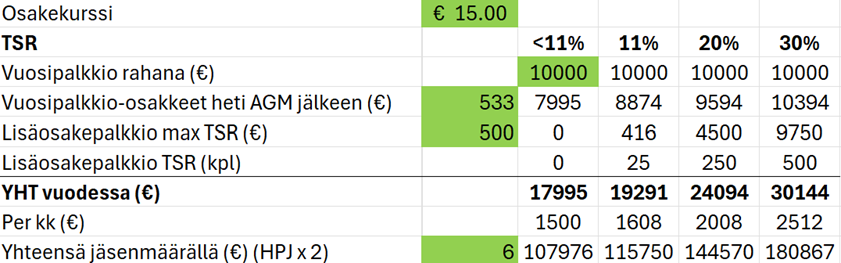

Jos mietitään että 8,5% tämän hetken markkina-arvosta (26,5 miljoonaa) olisi 2,25 miljoonaa euroa ja yhtiön markkina-arvo olisi noin 100 miljoonaa kun kausi päättyy niin korvaus on mielestäni hyvinkin edullinen, todennäköistä on että yhtiö ei tähän sataan miljoonaan pääse ja korvaus jää tällöin huomattavasti pienemmäksi, onko se sitten omistajien etu?

Korvauksia huomattavasti oleellisempi osa tässä tarinassa olisi saada ylärivi taas oikeasti kasvamaan ja mikäli tällä saa sitoutettua avainhenkilöt painamaan pitkää päivää ilman mitään varmuutta palkkion suuruudesta tai siitä että onko sitä ylipäänsä edes tulossa on tämä mielestäni erinomainen porkkana.

En kyllä nopeasti muista, että olisi samanlaista porua syntynyt näin hypoteettisesta palkitsemisjärjestelmästä. Maksaisin kyllä mieluusti nämä palkkiot osakkeenomistajana, mikäli tavoitteet saavutetaan.

Tavoitteiden toteutuminen täysimääräisenä vaatii lähes yliluonnollisia kykyjä ja siitä täytyy olla tällaisessa liiketoiminnassa valmis maksamaan. Omasta mielestä tuo 20 euroakin on aika haastava hinta osakkeelle 2-3 vuoden tähtäimellä, jolla ei vielä palkkioita heru.

Kyllähän aina asiantuntijafirmaan sijoittajiessa sijoittajilla on pelko persiissä, että kaikki lisäarvo valuu asiantuntijoille omistajien sijaan. Inderesillä on maine konservatiivisesti investoivana osinkolinkona, joten dilutaatiolle tulee olla erityisen herkkä. Mikäli tämä olisi jokin listaamaton teknokasvuyhtiö, niin ei varmasti olisi mitään ongelmaa lahjoittaa isoja osia yhtiöstä pois kasvun aikaansaamiseksi.

Mielestäni tuossa on myös iso viestinnällinen haaste. Anteliasta rahallista sitoutusta tarvitaan sellaisten avaintyöntekijöiden osalta, jotka eivät välttämättä haluaisi olla yhtiössä töissä tai painaa sellaista tahtia mitä nopean kasvun ylläpito vaatii työntekijältä. Inderesillä on maine hyvänä työpaikkana, jossa asiantuntijat haluavat olla töissä. Nyt on kaiken lisäksi historiallinen työttömyys akateemisten ihmisten joukossa, joten osaajakamppailu ei ylipäätänsä käy kovinkaan kuumana. Miksi ihmeessä siis pitäisi jo Inderesiin sitoutuneita ihmisiä vielä erikseen lisäsitouttaa löysällä kannustinohjelmalla?

Nyt asetetun tavoitetason saavuttamiseksi ei välttämättä edes tarvitse tehdä mitään. Riittää, että yleinen markkina elpyy tästä poikkeuksellisesta pienyhtiökurimuksesta, niin kurssi on jo automaattisesti tuplannut, ilman että luotiin itse minkäänlaista lisäarvoa. Yleensä tällaiset ohjelmat saavat vieläpä jatkoa kerta toisensa jälkeen, joten laimenemisvaikutus on osakkeenomistajan näkökulmasta jatkuva ja pitkäaikainen, jolloin osakkeesta kannattaa irtautua kurssinousun myötä hyvissä ajoin ennen seuraavaa kurssiromahdusta, koska laimennusvaikutus mikä ei ole sidottu operatiiviseen suorittamiseen, iskee pahimmin juuri pitkäaikaisiin ohjelman ulkopuolella oleviin omistajiin.

Minusta olisi kiinnostavaa tietää (ehkä tämä jossain jo on mainittu, mutta tiedotteessa oli vain tuo 150 000 osakkeen maksimidiluutio) että millaiset diluutiot Inderesin osakemäärään olisivat tiedossa esimerkiksi 20 euron ja 30 euron kurssitason kohdalla.

20 euron kurssitaso (-osingot) ei minusta olisi mitenkään päin hyvä tuotto ottaen huomioon että Inderesin kurssi on kaikkien aikojen pohjilla. Tavoitetaso olisi 20% vähemmän kuin listautumishinta vuonna 2021 ja vain noin 10% tuotto per annum kolmen vuoden aikana. Toki jos palkkio on lähinnä nimellinen 20-30 euron tasolla, niin tilanne on aika erilainen mutta tässä ei minusta nyt hyvin viestitty asiasta.

Olen samaa mieltä siitä, että erityisesti Inderesin listaantumisen jälkeen yhtiöllä on ollut haasteita sitouttaa avainhenkilöitä täysillä jatkamaan yhtiön kehittämistä tai pysymään yhtiössä mukana. Mutta tämä muutos ei potentiaalisena osakkeen hankkimista harkitsevana houkuta ollenkaan, kun lisätietoa ei ole saatavilla. Lisäksi se on varsin pitkälle sentimentistä ja osakemarkkinasta kiinni, millaisilla kertoimilla Inderesiä tuolloin arvostetaan.

Ja pienenä riskinä näissä on aina (mitä en usko tapahtuvan Inderesin kohdalla) että mekaaninen tavoitetaso saattaa johtaa yrityksen arvostuksen keinotekoiseen pumppaamiseen deadlinen kohdalla. Järkevämpää olisi arvioida tilannetta esimerkiksi puolen vuoden aikana 2029 alkupuoliskolla ja käyttää painotettua keskikurssia.

Mielestäni kannustinohjelma ei ole erityisen löysä ja on tärkeää että taloon tulevilla osaajilla on kokemus siitä että he voivat omalla panoksellaan saada mahdollisuuden kasvattaa omaa osuuttaa kakusta tulevaisuudessa, osakesäästöohjelman suhteen tämä on huomattavasti mekaanisempi prosessi. Hoida työsi riitävän hyvin ettet saa kenkää, säästä säästöohjelmaan ja nauti palkkio-osakkeista, mikäli henkilö pääsee mukaan tähän tänään ilmoitettuun ohjelmaan niin tämä osakesäästöohjelman varma perälauta puuttuu kokonaan ja palkkiona voi olla pelkkää lämmintä kättä jos käykin esimerkiksi niin että henkilötiedot vuotavat rekisteristä tai joku kaappaa kaiken datan mitä Inderes on sivustolleen tallentanut ja varmuuskopiotkin on tuhottu.

Onko henkilöstö automaattisesti sitoutunut vai heti valmis nostaman kytkintä kun kivijalkapankista tarjotaan salkunhoitajan pestiä jos he näkevät ettei heillä ole konkreettista mahdollisuutta päästä osaksi tulevaisuuden tuottoja omistajan roolissa? Vaihtoehtoisesti vaikka jos alma media lähtisi kisuttelemaan koodareita ja he haluaisivat lähteä kehittämään viceosyncille kilpailijaa.’

Tämän suhteen näen samat huolet, toki siinäkin kohtaa jos näin kävisi että yhtiö kuuden vuoden ajanjaksolla sattuisi kasvattamaan osakekurssin nousisi taas 200% 180€ euroon olisi siitäkin jälleen mahdollista jakaa diluution muodossa osakkeita heille jotka ovat osansa siitä tehneet.

Jos osingolla oikaistu kurssi on kolmen vuoden päästä 20 euroa niin diluutiota ei tule lainkaan. “Palkkiota ei makseta lainkaan, mikäli TSR alittaa 20 euron minimikynnyksen suoritusjakson lopussa.”

Tämän jälkeen diluutio on lineaarista 60 euroon saakka, jolloin jokaista euron nousua vastaa jaetaan 150 000 / (60 - 20) = 3 750 osaketta. 30 euron kohdalla diluutio olisi (30 - 20 ) * 3 750 = 37 500 osaketta.

Maksimissaan avainhenkilöt saisivat 60 € * 150 000 = 9 miljoonan euron arvosta osakkeita.