Inderesin liikevaihto kasvoi vaisusti vain prosentin tammi-helmikuussa, mikä toki oli ohjeistuksen mukainen kun kasvun kerrottiin painottuvan loppuvuoteen:

“Vuosi on käynnistynyt odotustemme mukaisesti. Jatkuva liikevaihdon kasvu on ollut hyvällä tasolla ohjelmistoliiketoiminnan vetämänä. IR-tapahtumien määrä tammi–helmikuussa oli odotustemme mukaisesti vertailukautta alemmalla tasolla, mikä vaikutti projektiliikevaihdon laskuun. Listautumismarkkinan aktivoituminen näkyy uusina projekteina, mutta markkinan epävarmuus voi vaikuttaa hankkeiden toteutumiseen.”

Inderes just came out with its sales data for January and February. Sales grew 1% while we had input growth of 3%. Importantly recurring revenue continues to grow while fewer IR-events vs. the previous year caused the minor negative delta. We note that the IR events have certain volatility month-to-month and year-to-year and hence we call the year start performance broadly in line. Our read is neutral.

Sen verran mitä tutkinut kevään yhtiökokouskutsuja, näyttäisi siltä että Inderes on voittanut lisää markkinaa Eurocleariltä yhtiökokouspalveluissa. Kahtena isona yhtiönä esimerkiksi Nordea ja Nokia. Tämän voisi siis kuvitella näkyvän kasvavana liikevaihtona keväälle.

Innovatics, joka on myös mukana Inderesin järjestämissä yhtiökokouksissa, taitaa olla alihankkija, joka tarjoaa ainakin varsinaisen ilmoittautumispalvelun. Luultavasti myös joku alihankkija on kokouspaikalla jakamassa äänilippuja, koska ei siellä ainakaan Inderesin henkilökuntaa ole näkynyt tätä tekemässä.

Tarjoaako Inderes siis vain varsinaisen softan esimerkiksi online ja hybridikokouksissa? Entä perinteisissä kokouksissa?

Itse kyllä olen ollut huomaavinani esim. @Yu_Gong ja @Sara_Antonacci jakamassa myös äänilippuja. Ehkä seuraavaksi näen @Verneri_Pulkkinen kaatamassa kahvia kokousedustajille kahvittelutilaisuudessa.

Inderesin kautta tarjotaan etäosallistumisalusta virtuaali/hybridikokouksiin ja samaa softaa hyödynnetään myös perinteisten kokousten epäviralliseen webcast-seurantaan. Tämän lisäksi ollaan asiakkaan tukena ennen kokousta (mm. materiaalien luonnostelut, ilmoittautumiset, ennakkoäänestykset) ja palvelua toteutetaan tosiaan yhteistyökumppanimme Innovaticsin kanssa. Monet asiakkaat hyödyntävät meidän resurssia kokouspaikan tehtäviin, jonka takia myös mm. minua ja Yuta näkee esim. jakamassa niitä äänilippuja. Meillä on siis laaja palvelutarjooma yhtiökokouksiin ja halutessaan asiakas saa samankaton alta AGM-palvelun, tuotannon ja designin.

Hyvältä kuulostaa, ja ilmeisen toimiva malli kun vuosi vuodelta useammat yhtiöt kääntyvät käyttämään Inderesin palveluita myös yhtiökokouksissa. Onko suunnitelmia kehittää myös omaa ilmoittautumispalvelua, että selvittäisiin ilman Innovaticsia ja kaikki pyörisi Inderesin palveluissa?

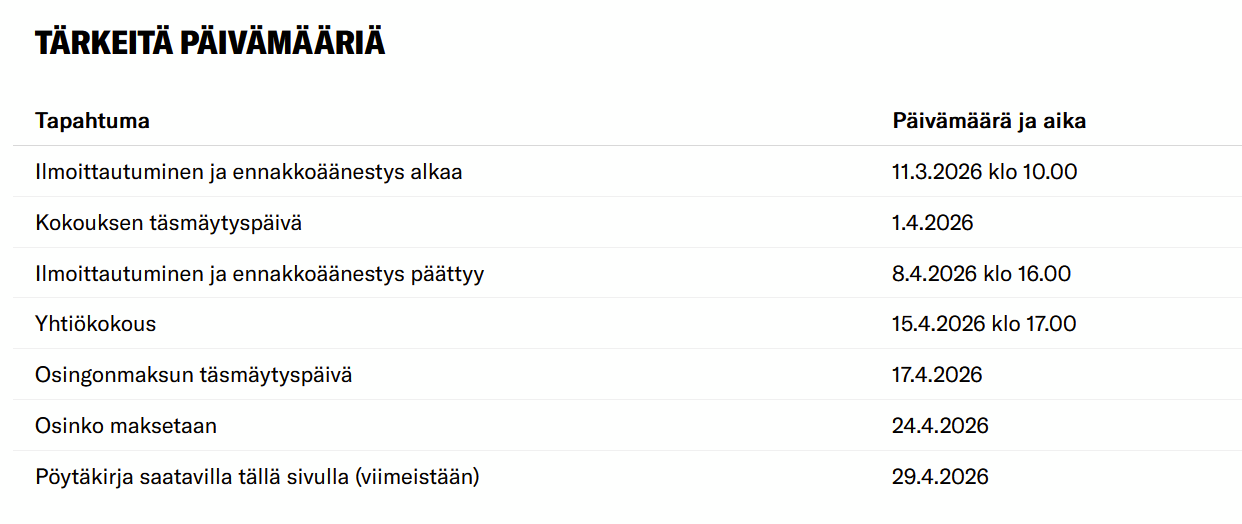

Tervetuloa yhtiökokoukseen 15.4., ilmoittautuminen on auki!

Luvassa samanlainen setti kuin viime vuonna Tavastia-klubilla. Virallisen ohjelman jälkeen hallituksen kyselytunti ja huhun mukaan Heikkilä&Vilén saatetaan nähdä myös Tavastian lavalla.

Linkkaan tämän ilmoituksen eilisestä omien osakkeiden ostosta tähän, Inderesin valtuuttama Lago Kapital on toistaiseksi ostanut 8015 osaketta, aiemminhan yhtiön hallussa oli 15 000 kappaletta. Valtuutushan osto-ohjelmassa on 70 000 kappaleeseen asti:Inderes Oyj: OMIEN OSAKKEIDEN HANKINTA 12.3.2026

Onko First Northissa eri säännöt, paljonko omien ostot voivat edustaa osakkeen keskimääräisestä päivävaihdosta!? Eilenhän osakkeen kokonaisvaihto oli 500 kappaletta, josta Lagon osuus 450 kpl ja aika monena muunakin päivänä noita ostoja on suoritettu isolla prosenttiosuudella kokonaisvaihdosta!?

Nopea tulitikkuaskin kansilaskelma(oikeus virheisiin pidätetään ) antaa vastaukseksi keskimääräisen vaihdon edellisen 20 päivän ajalta 1536 kpl ja 25% tästä on 384 kpl.

Innostuin vielä laskemaan 30 päivän keskiarvon, 1653 kpl ja 25% tästä 413 kpl.

Ja ei minulla ole syytä epäillä Lago Kapitalin ammattitaitoa, lähinnä itselleni asia epäselvä ja tulipahan samalla päivitettyä osto-ohjelman tilanne.

Oletko aina miettinyt mihin yhtiökokouksiin kerkeät osallistumaan ja mistä ilmoittautua? Ei hätää, kaikki pohjoismaiset yhtiökokoukset ovat nyt samalla sivulla ja näet mitkä ovat samana päivänä ja missä pidetään Yhtiökokouskutsut | Inderes

Aivan loistava koontipalvelu. Laittakaa isompaa tietoisuuteen (mainoskampanja) tämä. Kai tämä tulee eurooppalaisillekin yhtiöille yhteistyökumppaninne myötä vastaavasti ?

Gooogle tiivistys ainakin viittaa suoraan päivittäiseen osakevaihtoon.

"Muita takaisinostoihin liittyviä rajoituksia:

Volyymirajoitukset: Takaisinostoissa on usein volyymirajoituksia, eli yhtiö ei saa ostaa liian suurta osaa päivittäisestä vaihdosta (esim. usein max 25 % päivän keskivaihdosta)."

Osto-ohjelma on ollut käynnissä nyt 18 päivää. Tämän aikajakson keskiarvoja käyttämällä tilanne näyttäisi seuraavalta:

Ostetuista osakkeista puuttuu mahdolliset perjantain ostot, joten jonkin verran ylittyy 25 % raja-arvo. Ilmeisesti 25 % raja-arvoa ei olisi kuitenkaan ihan pakko noudattaa? Mistäköhän sellaisenkin tiedon sitten saisi vahvistettua. En usko, että First North yhtiöillä olisi mitenkään eri säännöt kuin muilla markkinapaikoilla.

Inderesin markkina kasvaa ja Hesuliiin saadaan uusi firma:

Inderes on näköjään onnistunut jo hyvin myymään tuotteitaan ja palveluitaan tälle pörssitulokkaalle. IR-sivut ovat jo Inderesin tuotteilla toteutettu. Eiköhän Vilpon Olli saa tästä yhden sarjayhdistelelijän ja tamperelaisen lisää seurantaansa.

“Osakkeita ostetaan maksimissaan 25 % edellisten 20 kaupankäyntipäivän keskimääräisestä vaihdosta. Kun edellisten 20 päivän keskimääräistä vaihtoa tarkastellaan 12.3.2026, saadaan keskimääräiseksi vaihdoksi 1 805 osaketta, josta 25 % on 451. Lago vähentää määrästä aina varmuuden vuoksi yhden osakkeen. Omien osakkeiden takaisinostoikkuna on auki silloin, kun ostolla ei ole kurssia nostattavaa vaikutusta.”

Hiukan tuli oksennuksen maku suuhun. Hallitus haluaa palkita avainhenkilöitä lähes 10% omistusosuudella 3 vuoden päästä. Tavoite vaatii osakkeen nelinkertaistumisen jos oikein tulkitsin. Eipä siinä mitään, mutta ajoitus on kyseenalainen kun ollaan selvästi alle oikean arvon, joten tämä saavutettaneen melko kevyesti.

Inderes on ollut salkussani selkeässä ylipainossa, mutta tämän myötä hälytyskellot alkoivat soimaan ja tulen pudottelemaan osuuttani merkittävästi lähivuosina.

“Jos PSP 2026–2028 -ohjelmalle asetetut suoritustavoitteet saavutetaan maksimitasolla (TSR 60 euroa), vastaa tämä noin 78 miljoonan euron kasvua omistaja-arvossa. Ohjelman perusteella maksettavien osakepalkkioiden kokonaismäärä on tällöin enintään 150 000 osaketta, mikä vastaa enintään noin 8,5 prosenttia yhtiön nykyisistä osakkeista. Palkkiota ei makseta lainkaan, mikäli TSR alittaa 20 euron minimikynnyksen suoritusjakson lopussa.”

Itse olisin osakkeenomistajana varsin tyytyväinen, jos osakkeen kurssi liitelisi 60€:n tasossa 2028-2029 tienoilla. Vaikka siitä liudentuisi n. 10%, niin tuotto olisi todella kova.

Ja minimikynnyksenäkin nousu (sis. osingot) n. 15€ → 20€ on ihan kohtuullinen tuotto osakkeelle, vaikka se nytkin matalalla olisi.

Pitkäaikaiselle omistajalle näin massiivinen diluutio ei ole houkutteleva propositio. Lyhytaikaiselle sijoitukselle varmasti neutraali kuten sanoit.

Toivotaan toki että tämä boostaa seuraavan kolmen vuoden tekemistä ja tekijät ansaitsevat täyden potin. Valitettavasti tämä vaan tekee minusta pitkäaikaisena omistajana lyhytaikaisen sijoittajan. Vaikea nähdä että olisin vielä mukana merkittävällä omistuksella tämän palkkiojakson päättyessä.

Kyllähän näiden palkkio-ohjelmien pitääkin hiukan herättää keskustelua, osake pyörii ATL:ssa, ostetaan omia osakkeita, jota myös voitonjaoksi kutsutaan ja sitten laaditaan palkkio-ohjelmia, jotka parhaimmillaan/pahimmillaan, riippuen näkökulmasta, liudentavat osaketta. Oikea käsi ja vasen käsi tekevät vastakkaisia asioita. Vähintäänkin toivoisi, että osakkeita ostetaan avoimesta kaupankäynnistä, jolloin liudentumista ei tapahtuisi. Oikeudenmukaisempaa olisi ehkä ollut pitää TSR:n alarajana listautumishintaa 25 euroa, jota aikanaan mainostettiin reiluna hintana uusille osakkaille.

Toinen seikka, mikä viimeaikaisissa toiminnassa on itseäni hieman närästänyt on se, että hallituksen jäsenmäärää ehdotetaan nostettavaksi viidestä kuuteen, kyseessä kuitenkin markkina-arvoltaan vain 27 miljoonan yhtiö, en nyt tehnyt tilastoanalyysia muista First North-yhtiöistä, mutta omiin korviin kuulostaa aika isolta määrältä. Itse uusi ehdokas on varmasti ihan erinomainen enkä kyseenalaista sitä, että ohjelmistopuolelle on hyvä saada vahvistusta. Palkkiot eivät hallituksessa ole päätä huimaavia, mutta eipä toisaalta ollut halukkaita myöskään antamaan tilaa uudelle jäsenelle. Kiitos @_TeemuHinkula , joka avasi nimitys- ja palkitsemistoimikunnan prosessia tuolla asianomaisessa ketjussa.

Miten todennäköistä tai edes mahdollista on, että kurssi olisi vuonna 2029 noin 75 euroa tämän hetkisellä osakkeen hinnalla laskettuna? Tuosta osingot pois, niin silti ollaan yli 70 euroa.