Tilinpäätösvalmistelut täällä Ruoholahdessa parhaillaan kuumeisesti vauhdissa, tervetuloa kuulemaan Q4-julkistusta paikan päälle (Ruoholahden tornin Stage) tai linjoille!

24 tykkäystä

No nyt alkaa näyttään hyvältä. Sitten vain pidetään huoli, että tämä uusi rekry saa kaiken tarvitsemansa tuen talon johdolta, ilman sitä voi olla vaikeaa tehdä tulosta. Samalla johdon tulee pystyä ottamaan vastaan markkinoilta tulevaa palautetta.

14 tykkäystä

Millaisia ”yleisötapahtumia” tilinpäätösjulkistukset teillä ovat? Mietin, että kuinka vakavahenkinen sijoittaja on syytä olla, jos meinaa tulla paikalle.

7 tykkäystä

Aika rentoja nämä ovat olleet, ainakin pyrimme pitämään mahdollisimman vähän vakavahenkisenä! Paikalle tullut yleensä 5-10 henkeä, lähinnä yksityissijoittajia ja aktiivisempia omistajia. Itse olen ainakin tykännyt, että ehtii vaihtaa ajatuksia ja kuulumisia myös kasvotusten. Tarjolla reaaliosinkoa ![]()

30 tykkäystä

Kuinka paha uhka (tai mahdollisuus) tekoäly on Inderesille?

Analyysiliiketoiminta

Tekoäly tehostaa analyytikoiden toimintaa, mutta edelleen tarvitaan ihmisanalyytikko laskelmien taakse ja kyselemään fiksuja johdolta? Sijoittajat saavat helpommin itse pureskeltua lukuja ja laadittua omia ennusteita tekoälyn avulla, mutta yhtiöt haluavat julkista seurantaa edelleen yhtiöille?

Tapahtumaliiketoiminta

Tämä lienee parhaiten suojassa tekoälyltä?

Ohjelmistoliiketoiminta

Kuten vähän nyt ohjelmistoyhtiöistä näkee(kurssilasku), niin jo kehitettyjen ohjelmistojen arvo laskee koska ohjelmistoja on tulevaisuudessa paljon helpompi ja halvempi kehittää eli todennäköisesti ohjelmistoista ei myöskään voi laskuttaa aivan yhtä paljon kuin aiemmin?

Nämä näin keskustelun avaukseksi nopeasti pureskeltuna. Mitä ajatuksia muilla on asiasta?

17 tykkäystä

Ending the year with accelerating growth - SEB

SEBiltä 19-21 tavoitehintaa pre-earnings analyysistä.

19 tykkäystä

Eva Syrjänen menetti luottamuksensa yhtiön johtoon ja kyllästyi Vernerin vartiin vastaten suurimmista myynneistä tammikuussa.

![]()

Muuten pienempää liikettä ex-analyytikoista Korkiakosken edelleen vähentäessä ja Kajaanin lisätessä Twin Enginen omistusosuutta.

Aina kun muuten vierailen tällä “Suurimmat osakkeenomistajat” -sivulla, niin pohdin että Thomas Westerholmin kuva sopisi paremmin tähän yhteyteen kuin Vepun.

15 tykkäystä

En tiedä onko muualla tullut ilmi, mutta tuossa Vernerin haastattelussa korvaani osui, että Inderesillä on n. ~ 10K premium käyttäjiä.

19 tykkäystä

Liikevaihtoennuste tälle vuodelle on 20m SEB analyysissä. Jos tuo 10k premium-käyttäjää pitää paikkansa, tulee 200€/hlö/vuosi laskutuksella liikevaihdoksi n. 2m vuodessa vastaten n. 10% vuosittaisesta liikevaihdosta. Ihan tärkeä tulovirta siis..

9 tykkäystä

Onkohan tässä 10k mukana Nordnetin private banking-asiakkaat? Liekköhän heistä tulee ihan samaa tulovirtaa kuin suoraan maksaneista.

9 tykkäystä

Mitenköhän suuri osa noista premium-käyttäjistä on maksavia asiakkaita ja miten suuri osa premiumin ilmaiseksi saavia käyttäjiä?

Itselläkin on Inderes Premium ilmaisena, kun kuuluu Nordnetin Private Bankingin etuihin. En itse maksaisi 200€/vuosi (tai edes osakesäästäjien alennettua hintaa) palvelusta.

8 tykkäystä

Kuinka moni todellisuudessa maksaa tuon vuosihinnan? Epäilen ison osan muodostuvan esim nordnetin private asiakkaista jotka eivät inderessistä maksa tai suomen osakesäästäjien kaltaisista alennuksen saajista(150e/v).

Jos en väärin muista joskus ovat ihan inderesin työntekijät kertoneet, ettei premium ole mikään merkittävä liiketoiminta heille. Toki se oli aikaa, kun inderes teki lähinnä analyysia ja bisnes pyöri maksavien pörssiyritysten varassa.

7 tykkäystä

Inderes Oyj:n tilinpäätöstiedote 2025: Viimeisen neljänneksen kasvu piristyi ja kannattavuus parani

Avainluvut tammi–joulukuussa 2025

- Liikevaihto kasvoi 3,9 % ja oli 19,1 (18,4) miljoonaa euroa

- Jatkuva liikevaihto kasvoi 4,3 % ja oli 11,6 miljoonaa euroa, projektiliikevaihto kasvoi 3,2 % ja oli 7,5 miljoonaa euroa

- Kansainvälinen liikevaihto oli 4,4 (4,2) miljoonaa euroa, ja sen osuus kokonaisliikevaihdosta oli 23,2 % (22,9 %)

- EBITA-liikevoitto oli 1,6 (2,1) miljoonaa euroa ja EBITA-% oli 8,4 % (11,6 %)

- Oikaistu EBITA-liikevoitto oli 2,2 (2,1) miljoonaa euroa ja oikaistu EBITA marginaali oli 11,4 % (11,6 %)

- Inderes toimitti palveluita 426 (427) pörssiyhtiölle viimeisen vuoden aikana

- Inderes-alustan viimeisen 12 kuukauden tavoittavuus oli 21,2 (19,1) miljoonaa sivustovierailua ja aktiivinen jäsenmäärä oli 66 (66) tuhatta kauden lopussa

- Yhtiö suunnittelee kasvattavansa vuotuista voitonjakoa noin 1,7 (1,6) miljoonaan euroon, jakautuen 0,9 (0,1) miljoonan euron suuruiseen omien osakkeiden takaisinosto-ohjelmaan sekä hallituksen yhtiökokoukselle esittämään 0,45 (0,87) euron osakekohtaiseen osinkoon, jaettavaksi kahdessa erässä

Avainluvut loka–joulukuussa 2025

- Liikevaihto kasvoi 11,6 % ja oli 4,7 (4,2) miljoonaa euroa

- Jatkuva liikevaihto kasvoi 3,5 % ja oli 2,9 (2,8) miljoonaa euroa, projektiliikevaihto kasvoi 27,8 % ja oli 1,8 (1,4) miljoonaa euroa

- Kansainvälinen liikevaihto oli 1,3 (1,0) miljoonaa euroa, ja sen osuus kokonaisliikevaihdosta oli 26,7 % (24,8 %)

- EBITA-liikevoitto oli 0,3 (0,0) miljoonaa euroa ja EBITA-marginaali oli 5,9 % (0,9 %), neljännekseen ei kohdistunut kertaluontoisia oikaisueriä

31 tykkäystä

Ensisilmäyksellä hyvät lukemat, mutta ennen kaikkea ilahduin hyvästä voitonjakoehdotuksessa missä priorisoidaan omien osakkeiden ostoja!

Mahtavaa! Kerrankin Hesulissa ei miellytetä vain osinkohaukkoja vaan tehdään sitä mikä on kaikista järkevintä.

51 tykkäystä

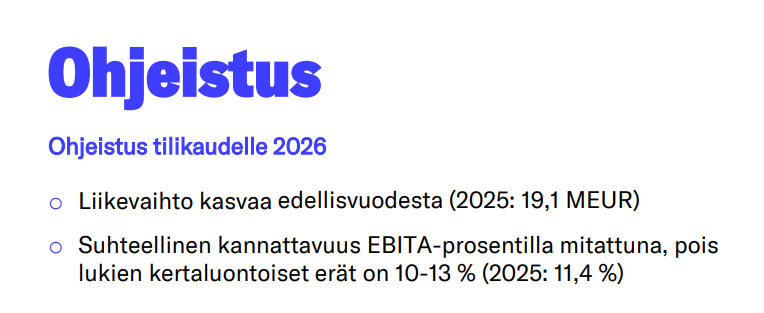

Kannattavuusohjeistushan on hieman vaisu verrattuna esim. SEBin odotuksiin (12,9%).

Ja syy tässä:

Eiköhän Hesuli tarjoile pulkkamäen kun tehdään kaikkea mistä Hesuli ei tykkää eli leikataan osinkoa ja panostetaan kasvuun ![]() (en oikeasti usko)

(en oikeasti usko)

27 tykkäystä

Ite oisin mielummin suosinu osinkoa tässä tapauksessa. Tän lapun kohdalla pulkkamäet on tarjoiltu ihan talon puolesta niin en välttämättä haluaisi, että koko kassalla tartutaan putoavaan puukkoon.

No jos ollaan analyysitalo, joka antaa sijoitussuosituksia, niin pitäisi kyllä silloin itse talollakin olla itseluottamusta ostaa omia osakkeita silloin kun koetaan se edulliseksi.

Voit myös aina myydä sen verran Inderesin osakkeita, että saat saman verran käteistä kuin osingoista olit odottanut. Ja kun olet vielä tappiolla todennäköisesti, niin nämähän tulevat verovapaasti verovähennysten kera!

38 tykkäystä

Positiivista, että ostot aloitetaan pikaisesti ![]()

22 tykkäystä

“Pörssiyhtiöt saavat ostaa omia osakkeitaan takaisin EU:n markkinoiden väärinkäyttöasetuksen (MAR) safe harbour -sääntöjen mukaisesti yleensä enintään 25 prosenttia osakkeen keskimääräisestä päivävaihdosta.”

Yhtiön päivävaihto about 1000-2000 osaketta? En oikeen ymmärrä näissä nakkikioskeissa joilla tyyliin alle 2milj osaketta ja pieni vaihto muutenkin miksi kuihduttaa osakekantaa ja vaihtoa. Omistajien määrä osoittanut muutenkin esim. Nordnetin palvelussa alaspäin.

Tietenkin jos tämä on kiertoilmaus sille, että joku isompi haluaa myydä nyt kun “ostajia” on.

11 tykkäystä