För nästa år söks återigen ett studentteam för att göra uppföljning ![]()

22 gillningar

Euroclear verkade faktiskt sköta varje lite större bolagsstämma i Finland för bara några år sedan. Idag är marknaden, på en höft, förmodligen ganska 50-50 mellan Inderes och Euroclear, det vill säga Inderes har faktiskt vunnit en stor del av bolagen åt sig.

Mikael kan förmodligen berätta mer i detalj om det är priskonkurrens, eller om Inderes produkt bara är betydligt bättre, men något har Inderes tydligt gjort rätt när många bolag har fåtts att byta tjänsteleverantör.

För aktieägaren har inga skillnader synts i traditionella bolagsstämmor som hålls med röstsedlar, och från Euroclears virtuella möte har jag inga egna erfarenheter. Inderes virtuella möten har åtminstone varit mycket välfungerande.

24 gillningar

September var Inderes börshistorias tredje mest aktiva månad sett till omsättning och den mest aktiva sedan 2021. Endast

28 gillningar

Nu då! ![]()

I @_TeemuHinkula:s intervju var @Mikael_Rautanen och @Harri_Sieppi med - temat var investerarkommunikation för privata investerare. ![]()

Ämnen:

00:00 Start 01:23 Investerargemenskap 13:45 Konservativ investerarkommunikation 17:26 Fördelar och nackdelar 21:07 Kommunikation som en del av arbetet 32:41 Vad kommuniceras 49:52 Kommentera aktievärdering 52:28 Minnesvärda ögonblick

34 gillningar

Inderes styrelses nya ordförande Joakim Frimodig får också sin del i denna HBL-artikel (bakom betalmur) i Aktias Haglund-härva, eftersom han sitter i Aktias styrelses ersättnings- och förvaltningsutskott: Carl Haglund sai potkut, koska mustamaalasi kollegoitaan Aktiassa | HS.fi

Ett par citat från händelsekedjan som ledde till Haglunds val till Aktias verkställande direktör:

Lasse Svens, 63, som i åratal hade lett Aktias styrelse, trädde åt sidan.

Ny ordförande blev Matts Rosenberg, 48. Rosenberg var chef för familjebolaget von Rettig och hade skaffat sig erfarenhet bland annat från ett svenskt riskkapitalbolag.

Då på våren satt Carl Haglund, 46, i Aktias styrelse. Där fanns också Joakim Frimodig, 47.

Alla tre är i samma ålder och känner varandra väl från finlandssvenska finanskretsar.

Trions syn på Aktias framtid var i linje med Aktias storägare RG Partners. Förändringar önskades, och snabbt. Effektivitet önskades i affärsverksamheten.

Aleksi Lehtonen, 49, hade tillträtt som Aktias verkställande direktör sommaren 2024.

Lehtonen, som kom från Nordea, lyckades aldrig etablera en fungerande relation med Aktias styrelse.

I Aktias styrelses ersättnings- och förvaltningsutskott satt Haglund, Frimodig och Rosenberg. Därifrån kunde de detaljerat ingripa i verkställande direktörens arbete.

Enligt insatta källor gjorde utskottet också det. Rosenberg och hans kompanjoner andades Lehtonens nacke.

”Styrelsen letade med förstoringsglas efter skäl att sparka ut Lehtonen”, beskriver en källa.

Utan att känna till sakernas verkliga tillstånd låter det åtminstone inte bra i mina öron. Hoppas det inte stämmer, åtminstone inte helt och hållet. Åtminstone i Inderes ledning vill jag inte ha någon maktspelskultur, aktierna försvinner i tomma intet direkt om det ens luktar sådant någon gång. Jag skulle till och med säga att jag är extremt allergisk mot sådant.

Intresserade kan läsa i KH Group-tråden om vad som i sin tur ledde till Haglunds snabba avgång från Aktia.

Låt oss lägga till denna färska nyhet här:

Solidium reagerade snabbt på anklagelserna mot Rosenberg, troligen bakom betalmur: Aktia-kohu paisuu: Valtio-omistaja selvittää Matts Rosenbergin toimet | Kauppalehti

“Kontroversen kring Aktia berör redan statsmakten. Chefen för statens ägarstyrningsavdelning, Maija Strandberg, avser att ta upp de påstådda handlingarna i Aktia med Solidiums nuvarande verkställande direktör, tidigare Aktias styrelseordförande Matts Rosenberg."

”Statsägaren ser allvarligt på anklagelserna eftersom vi kräver högsta moral och integritet, särskilt av en verkställande direktör för ett bolag av Solidium-typ.”

43 gillningar

Det här var riktigt bra, tack @_TeemuHinkula !

Fliks team verkar också ha haft en bra vecka i Tyskland ![]()

25 gillningar

Tack för den intressanta podden om investerarkommunikation! Det är helt förståeligt att deltagande i forumet kan orsaka blandade känslor av rädsla om man råkar slinka ur sig något som borde ha lämnats osagt. Detta fick mig att fundera på hur man skulle kunna lindra dessa rädslor? Forumet hyllas säkert som en del av ”flywheel”-konceptet för kunderna, men blir forumet för mycket av ett slags option, dit företaget kan gå på eget initiativ om det vill? Harri har förmodligen varit en slags självstyrd mönsterelev, men hur är det med dem som förhåller sig lite mer reserverat till forumet? Erbjuds till exempel IR-personal/VD:ar någon form av utbildning i Investerarkommunikation på forumet (helst med god marginal)? Utbildningen skulle syfta till att minska dessa slags rädslor, som säkert bromsar en del av entusiasmen att delta i forumdiskussionen. Ju mer bekant forumet blir för företagens nyckelpersoner, desto mindre skrämmande blir det förmodligen. Nya kunder skulle i framtiden inte alls hamna i en situation där företaget är kund hos Inderes, men företaget självt deltar inte alls i forumdiskussionerna. Med hjälp av AI skulle man förmodligen kunna snida ett fint verktyg för forumet, som förhandsgranskar företagsrepresentanternas meddelanden för att se om nyckelpersonen säger något riskabelt gällande kommunikationen. Systemet skulle på basis av detta kunna säkerställa innan meddelandet skickas, att börsmeddelande om ämne X redan har lämnats tidigare?

Detta skulle förmodligen också passa i tråden för utvecklingsidéer, men dessutom skulle forumet kunna produktifieras ytterligare mot företagen, om liknande inte redan finns:

-Månatliga recapit, vad som har sagts om företaget på forumet (även utanför företagets egen tråd)

-Krisvarningar, där AI upptäcker att något exceptionellt pågår i diskussionen om företaget (i nära minne till exempel forummedlemmarnas forskningsresa för ett år sedan till Tecnotrees knutar gällande Pericius m.m.)

-En djuplodande tolkningsmaskin för investerares och en mycket bredare publiks sentiment (ny affärsverksamhet Inderes Insights ![]() ). Forumet har utvecklats till en unik datamängd som innehåller bluffmarknader, kriser och manior, som kan utnyttjas i kommunikationen för att navigera genom alla slags kriser och för att förstå uppfattningar. En utökad version skulle kunna gå igenom hela internet, på basis av vilket man skulle kunna granska sentimentets utveckling, ge kommunikationsförslag i krissituationer etc. istället för att anlita dyra konsulter.

). Forumet har utvecklats till en unik datamängd som innehåller bluffmarknader, kriser och manior, som kan utnyttjas i kommunikationen för att navigera genom alla slags kriser och för att förstå uppfattningar. En utökad version skulle kunna gå igenom hela internet, på basis av vilket man skulle kunna granska sentimentets utveckling, ge kommunikationsförslag i krissituationer etc. istället för att anlita dyra konsulter.

17 gillningar

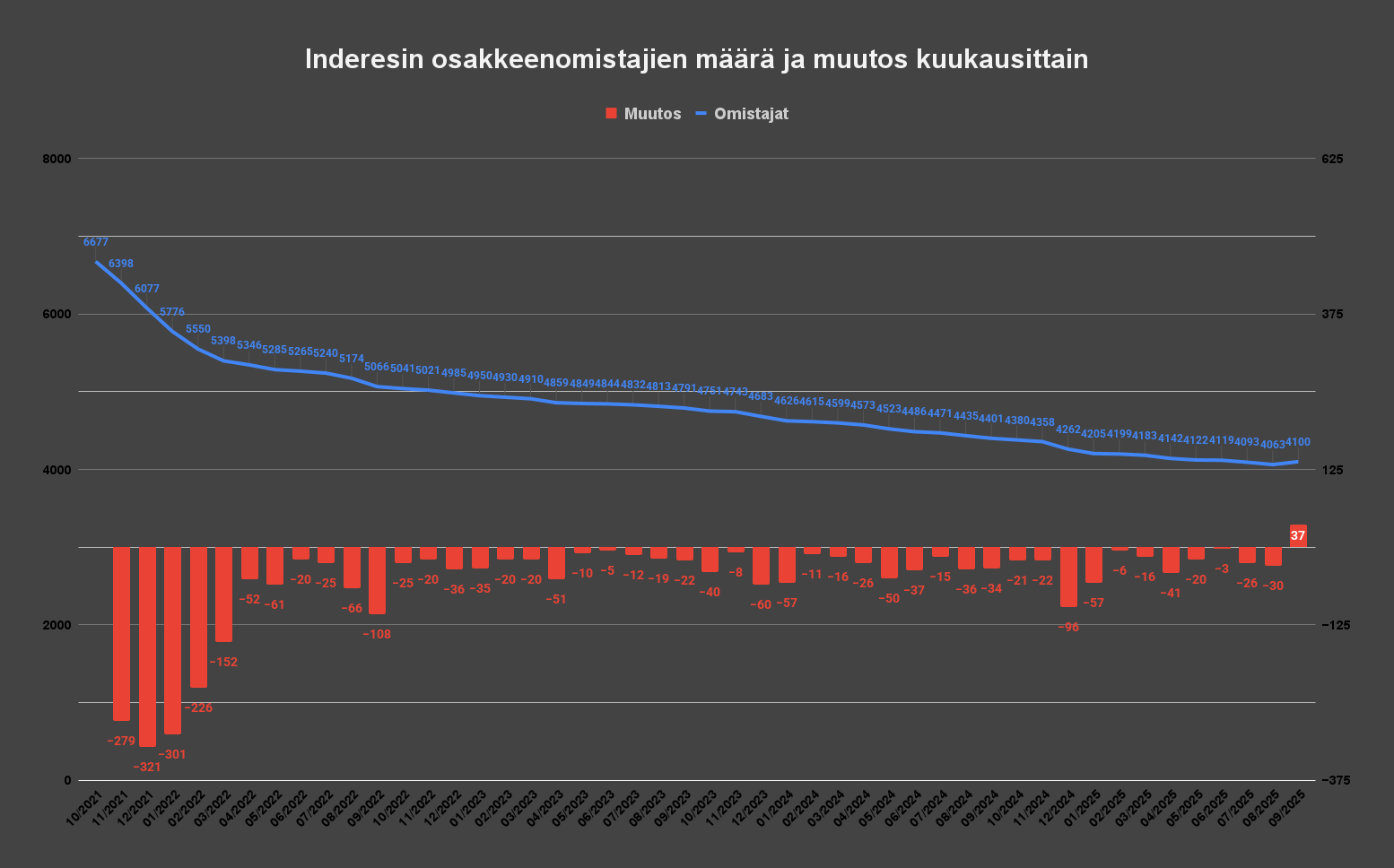

Inderes hade 37 fler ägare förra månaden.

Den månatliga förändringen i antalet ägare var positiv för första gången sedan noteringen för fyra år sedan!

55 gillningar

@studentcoverage_team dvs. Sami och Vilho har lämnat sina förhandskommentarer när Inderes publicerar sin Q3-affärsöversikt tisdagen den 21.10. ![]()

*Bolaget har redan rapporterat omsättningen för kvartalets två första månader, så en ganska omfattande bild av toppraden kan bildas i förväg. Juli var i linje med våra förväntningar (1,3 M€), men augusti månads omsättning var något lägre än vår prognos (1,2 M€, –3 % år/år). I september möter vi en exceptionellt stark

19 gillningar

SEB med en ny rapport inför Q3:

16 gillningar

@Atte_Jortikka, välkommen! ![]()

Ämnen:

00:00 Start

00:18 Atte Jortikka

01:04 Investering

02:19 Byggsektorns analytiker

28 gillningar

Jag vill lyfta fram att SEB nu har lagt till en sum-of-the-parts (SOTP) värdering i sin analys. Samma ämne diskuterades tidigare i bland annat bloggen Elämää toimikunnassa.

I SEB:s SOTP-kalkyl får analysverksamheten en EV/EBIT-multipel på 12-14x och motsvarar 60% av bolagets värde. Eftersom eventverksamheten är mer projektbaserad och utsatt för konkurrens, tillåts den en multipel på 8-10x. Något överraskande kommenterar SEB också att den största potentialen för värdetillväxt möjligen finns inom eventverksamheten(!?). Mjukvaruverksamheten, som just nu bedöms vända till lönsamhet, värderas i sin tur med en EV/sales-multipel på

19 gillningar

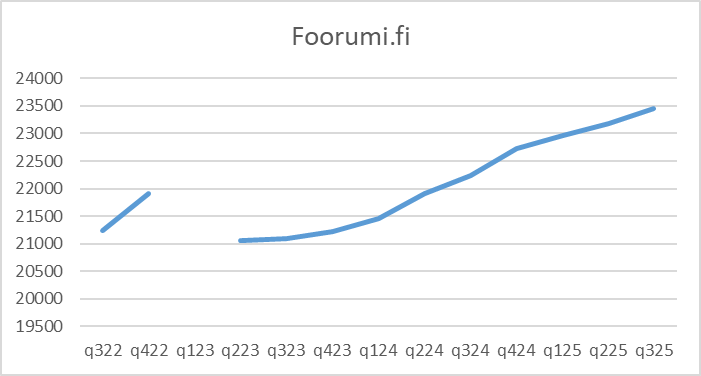

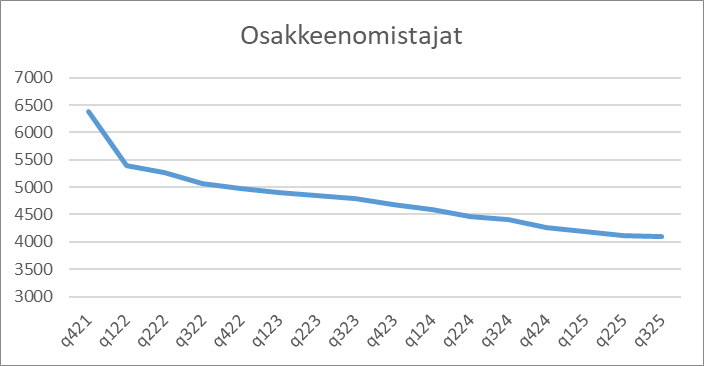

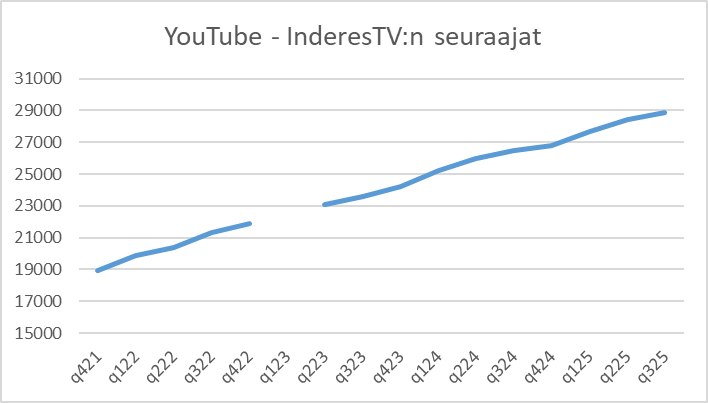

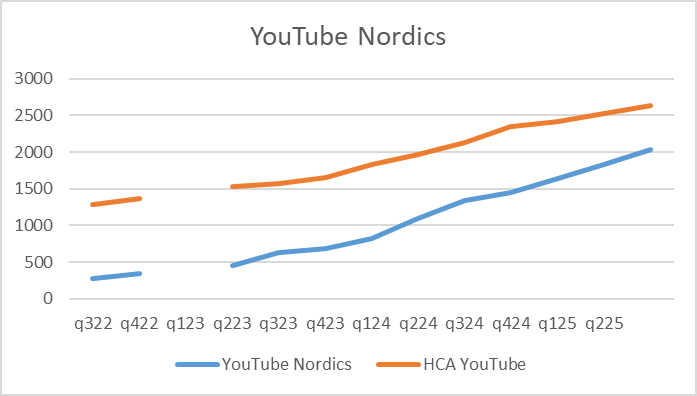

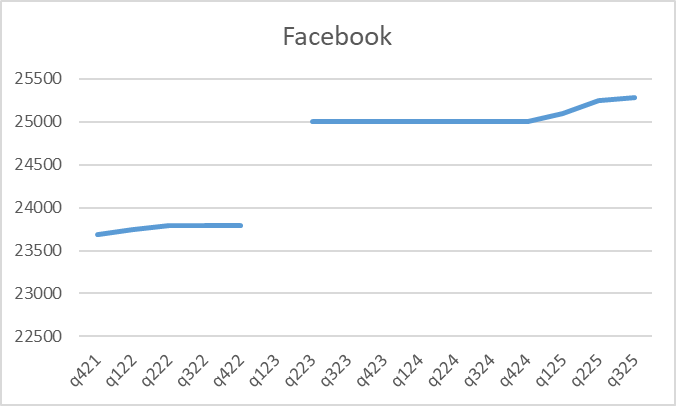

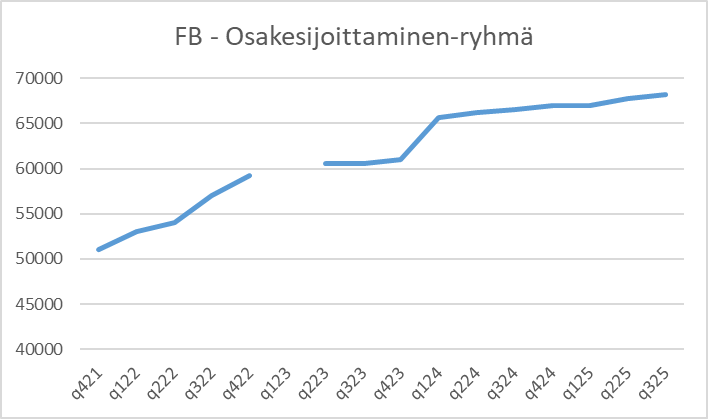

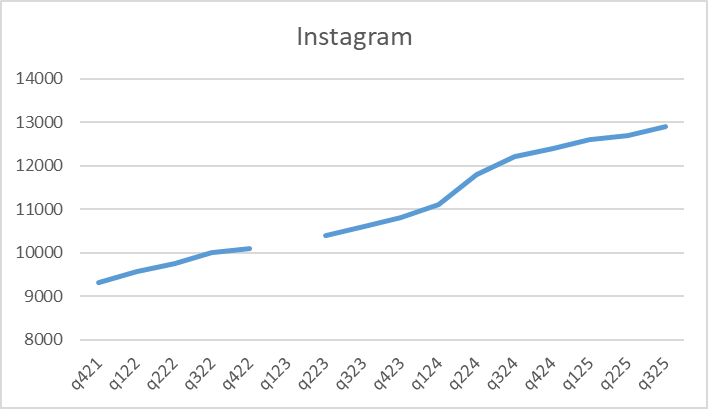

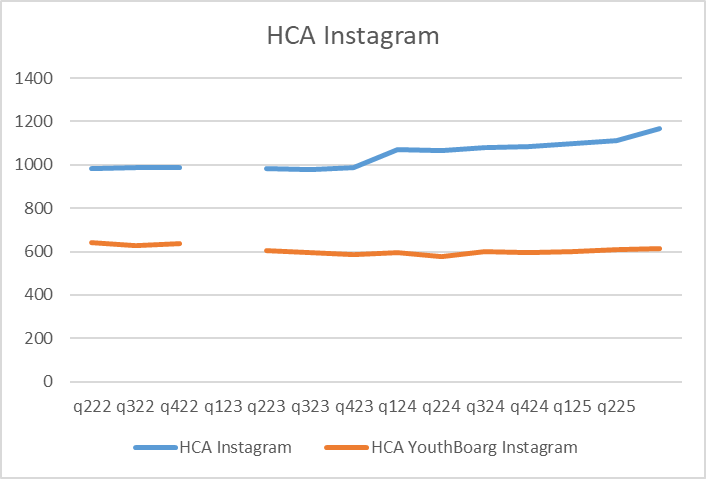

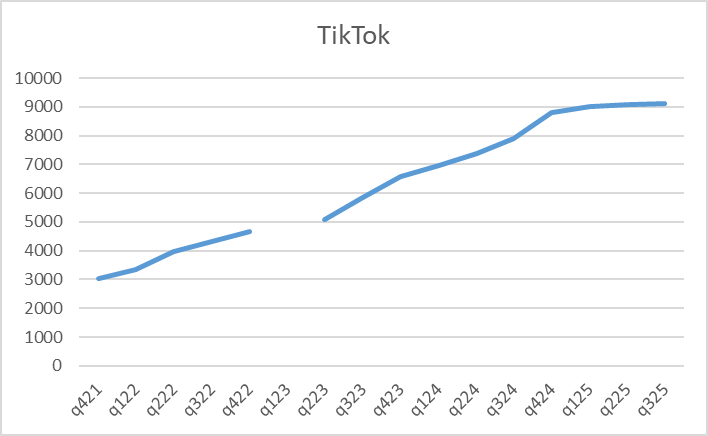

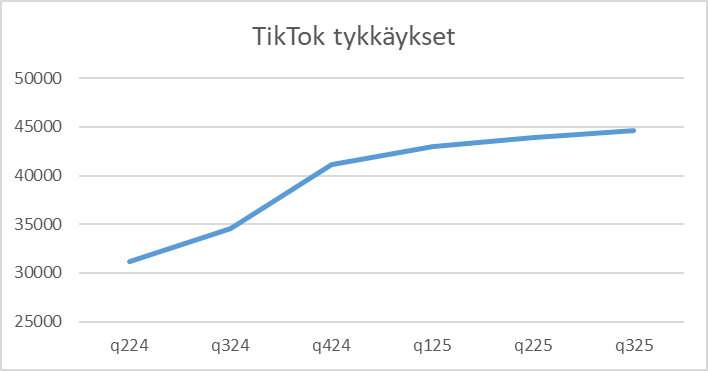

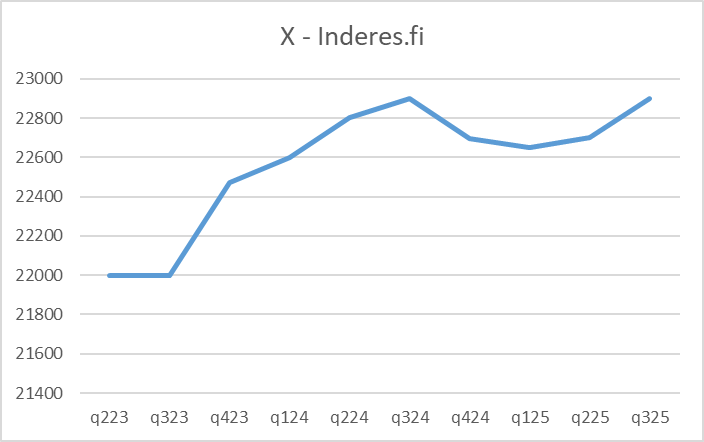

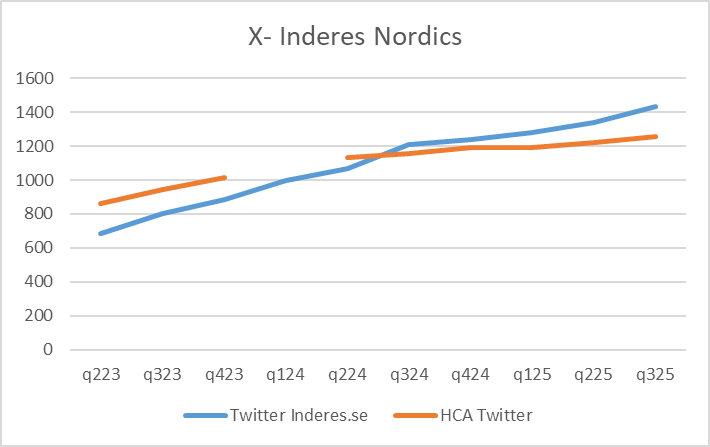

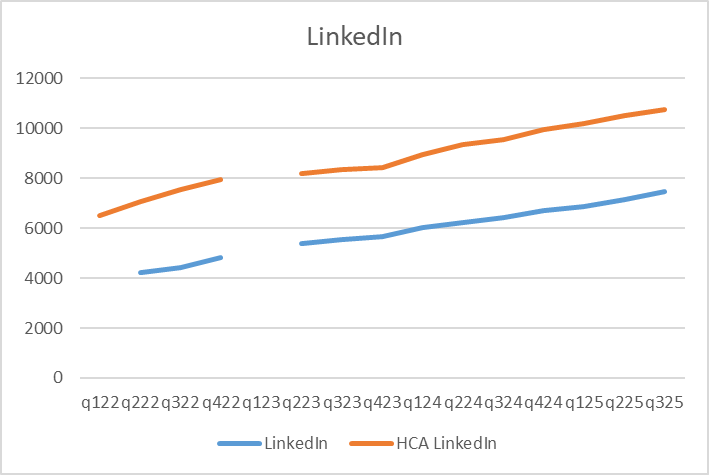

Här är de traditionella kvartalsmetrikerna. En vecka försenat dock.

Inga särskilt överraskande förändringar, utan utvecklingen har huvudsakligen fortsatt enligt trenden. I X har nedgången förvandlats till tillväxt.

Jag bestämde mig för att sluta följa det svenska och danska forumet, om tanken ändå är att slå ihop dem med det finska forumet.

31 gillningar

Jag ser fram emot nya nordiska användare på forumet och hoppas att vi också får nya idéer från dem om hur Inderes borde förändras för att fortsätta lyckas. Nu har Inderes, när all startup-entusiasm har blivit ett minne blott, utvecklats till ett stereotypt finskt företag:

Man bygger i all tysthet en produkt i världsklass. Men tillräckligt med pengar styrs inte till försäljning och marknadsföring för att uppnå hockeyklubbstillväxt.

Man inleder ett internationaliseringsprojekt på världsmarknaden (i Sverige). Där får man stryk, så öppnandet av nya marknader pausas.

Investeringar ![]() . Återköp av egna aktier

. Återköp av egna aktier ![]() . Direktavkastning 5 %

. Direktavkastning 5 % ![]()

Inderes är varken det första eller garanterat sista börsbolaget i Helsingfors som upprepar alla dessa finska företagsklichéer, men förhoppningsvis kan danska och särskilt svenska forummedlemmar starkare lyfta fram att detta inte är normalt utanför Finland. Det vore förstås också trevligt att få kommentarer från norrmännen, kända som ett utdelningsfolk, men de har inte ens fått en egen webbplats, så det är osannolikt att de blir entusiastiska över att registrera sig på forumet ![]()

70 gillningar

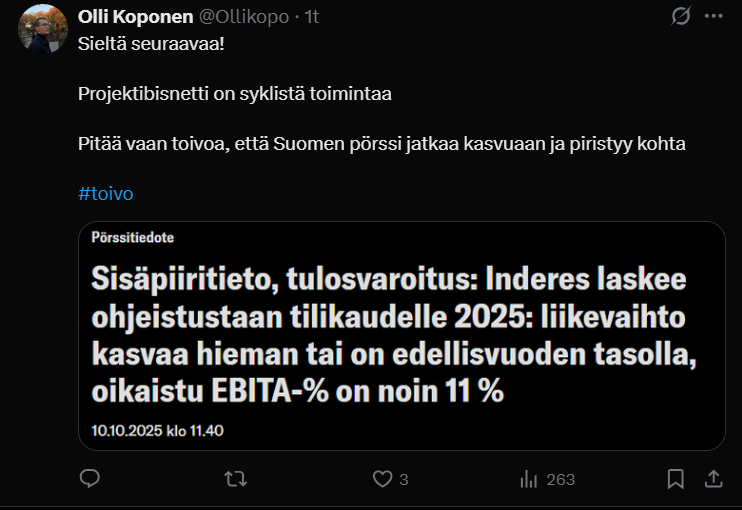

Därifrån en liten vinstvarning, den förväntade försäljningspressen har alltså varit befogad: Sisäpiiritieto, tulosvaroitus: Inderes laskee ohjeistustaan tilikaudelle 2025: liikevaihto kasvaa hieman tai on edellisvuoden tasolla, oikaistu EBITA-% on noin 11 % | Kauppalehti

Inderes sänker sin prognos för räkenskapsåret 2025 och uppskattar nu att omsättningen kommer att växa något eller ligga på föregående års nivå samt att den justerade EBITA-marginalen kommer att vara cirka 11 % (2024: 11,6 %). Tidigare uppskattade bolaget att omsättningen skulle växa och den justerade EBITA-marginalen förbättras från föregående år.

Projektomsättningen i september var lägre än förväntat och utsikterna för projektomsättningen under resten av året ligger på föregående års nivå. Bakgrunden är att kundernas besparingskrav fortsätter, vilket återspeglas i projektomsättningen inom alla affärsområden och särskilt i Sverige. Inom evenemangsverksamheten har kunderna skalat ner stora evenemang eller flyttat produktioner till ett senare tillfälle. Inom mjukvaruverksamheten fortsätter efterfrågan på lösningar som ger kunderna kostnadseffektivitet att vara god. Aktiveringen av noteringsmarknaden stöder att målmarknaden återgår till tillväxt, men detta återspeglas inte väsentligt i årets omsättning. Bolaget ökar sina satsningar på internationell tillväxt i enlighet med tidigare planer.

Ny prognos för räkenskapsåret 2025:

-

Omsättningen växer något eller ligger på föregående års nivå (2024: 18,4 MEUR)

-

Den relativa lönsamheten mätt med EBITA-marginalen, exklusive engångsposter, är cirka 11 % (2024: 11,6 %)

Bakgrund till den nya prognosen:

-

Målmarknaderna för huvudproduktområdena förväntas inte växa under 2025

-

Den återkommande omsättningen växer på grund av lansering av nya produkter och marknadsområden, projektomsättningen minskar något

-

Bolaget ökar sina satsningar på internationell tillväxt

Tidigare prognos för räkenskapsåret 2025:

-

Omsättningen växer från föregående år (2024: 18,4 MEUR)

-

Den relativa lönsamheten mätt med EBITA-marginalen, exklusive engångsposter, förbättras från föregående år (2024: 11,6 %)

Bakgrund till den tidigare prognosen:

-

Målmarknaderna för huvudproduktområdena förväntas inte växa under 2025

-

Omsättningen växer på grund av lansering av nya produkter och marknadsområden

-

Bolaget ökar sina satsningar på internationell tillväxt

Inderes publicerar sin affärsöversikt för januari–september 2025 tisdagen den 21.10.2025.

32 gillningar

Hur stor del av de bolag som Inderes bevakar är i s.k. gratisbevakning?

2 gillningar

Nå, vi fick åtminstone en vinstvarning som inte finns i Inderes modellportfölj ![]()

34 gillningar

SEB:s kommentarer:

Olli Koponen sammanfattar egentligen mina egna tankar ganska väl. Projektverksamheten är cyklisk. Förhoppningsvis ligger bättre cykler framför oss!

26 gillningar

Bygger i tysthet en produkt i världsklass. Men det läggs inte tillräckligt med pengar på försäljning och marknadsföring för att uppnå en hockeyklubbstillväxt.

Vilken typ av marknadsföring borde Inderes satsa mer pengar på?

Har Inderes inte ändå stadigt ökat personalstyrkan under åren, det vill säga investerat? Uppenbarligen mindre under innevarande år, men trenden är nog uppåt ändå. Man skulle verkligen önska återköp av egna aktier på dessa prisnivåer.

7 gillningar

Om det passar så svarar jag på detta lite bredare, för att tydligare kunna förklara mitt eget tänkande.

En del av ett företags naturliga livscykel är att i ung ålder organiskt växa bolaget till en större storleksklass och därefter mogna till ett lönsamhetsbevarande företag som strävar efter att maximera den årliga summan pengar som återförs till ägarna. Ökande omsättning uppstår aldrig ur intet, så tillväxt kräver kapitalinvesteringar, vilket direkt minskar ägarnas vinstutdelning, för att i framtiden få tillbaka en större summa pengar än investeringen som ny verksamhet. Tillväxtinvesteringar kan användas antingen för att erövra en större andel av nuvarande marknader eller för att öka företagets totala marknad. Ytterligare tillväxt blir ständigt svårare, eftersom bolaget måste springa allt snabbare och snabbare för att uppnå samma tillväxtprocent när omsättningens absoluta mängd växer i större skala och den fritt tillgängliga marknadsandelen minskar.

När tillväxten saktar ner övergår man förr eller senare till en mogen fas, då bolagets investeringsberättelse börjar betona lönsamhet, och detta dödar framtida tillväxtpotential, eftersom betydande tillväxtsatsningar i praktiken alltid kräver kompromisser med lönsamheten. Inderes är ett moget bolag vars offentliga mål inkluderar en årligen växande utdelning och utmärkt hög lönsamhet. På ett för finska bolag typiskt sätt har tillväxtsatsningar begränsats mycket tidigt, och även om många nordiska börsbolags VD:ar inte har hört talas om Inderes, så har 9 miljoner euro delats ut som utdelning till bolagets ägare under de senaste 5 åren istället för att anställa säljpersonal.

Den snabbare organiska tillväxtfasen för Inderes Research och Events är nu permanent förbi, och att återuppta en sådan skulle kräva exceptionellt drastiska förändringar i organisationens verksamhet och uttalade lönsamhetsmål. Låghierarkiska expertorganisationer stöter överhuvudtaget på stora problem med tillväxt senast mellan 100 och 500 anställda, eftersom medarbetarnas lycka är maximerad och de inte längre har några incitament att ta de risker som tillväxt kräver. Aktiv offentlig kommunikation och bevarandet av en stark enhetskultur har stelnat organisationsstrukturen till dess nuvarande form, och Inderes har varken förmågan eller viljan att genomgå en smärtsam förändringsprocess för att göra sin organisation mer hierarkisk på det sätt som snabbare organisk tillväxt skulle kräva.

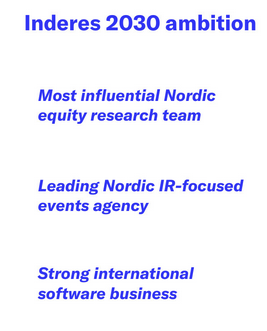

Det utmärkt organiserade evenemanget Capital Markets Day 2025 var ett bra exempel på ett moget bolags kommunikation. Inderes noterade organisationens ambitioner för år 2030, och alla märkte säkert att de uttalade ambitionerna helt saknade äkta ambition och endast abstrakta fraser återstod, vilka vanligtvis döljs på “mission & vision”-bilden i organisationens intranät:

När den organiska tillväxtvägen är blockerad återstår oorganisk tillväxt. Utmaningen blir att hitta lämpliga förvärvsobjekt och Inderes avvikande företagskultur, vilket gör det svårt att hitta förvärvsobjekt, förhandla och integrera. Inderes vet också att de flesta företagsköp historiskt misslyckas, så inte heller från denna väg är det mycket framtida tillväxt att förvänta sig. Särskilt när Inderes noggrant värnar om sin egen företagskultur, är jämställda fusioner eller jätteaffärer uteslutna.

Det största frågetecknet för Inderes just nu rör bolagets mjukvaruverksamhet. Inderes-teamet har lyckats skapa mjukvarulösningar i världsklass, som i ett positivt scenario mycket väl kan vara mer värdefulla än hela nuvarande Inderes tillsammans, men Inderes kan tyvärr inte nödvändigtvis utnyttja denna öppnade möjlighet.

Mjukvaruverksamheten fungerar med en helt annan logik jämfört med expertverksamheten, och Inderes organisation är för närvarande inte i en sådan position, varken mentalt eller målmässigt, att den aggressivt skulle kunna investera i maximal försäljning av mjukvara i Europa och Amerika. Med nuvarande otillräckliga tillväxtinvesteringar kommer man under de närmaste åren att uppleva en utmärkt stark tillväxt från mjukvaruavdelningen, när man kan sälja till befintliga kunder med låg tröskel, men utan betydande ytterligare satsningar kommer man snart att uppleva samma tillväxtbesvikelse som inom Research och Events och tvingas i förtid övergå till att öka lönsamheten och produkten till en mogen “mjölkningsfas”, vilket lämnar större delen av marknaderna till andra aktörer.

I detta skede, när något fortfarande kan göras, skulle jag personligen rekommendera en avknoppning av Inderes mjukvaruverksamhet till ett eget företag. För detta Inderes Software Oy borde man snabbt söka extern finansiering genom riktade emissioner till finska riskkapitalister, från vilka man skulle få betydligt mer kapital för tillväxt och från de nya ägarna den värdefulla erfarenhet och kompetens som Inderes saknar för att snabbt skala mjukvaruprodukten på världsmarknaderna. Research och Events skulle kunna lämnas oförändrade som utdelningsmaskiner för nöjda experter, utan några större förändringar i verksamheten och arbetet.

Inderes är fortfarande det bästa som någonsin har hänt den finska investeringsscenen och säkert också en av de bästa arbetsgivarna i branschen för sina anställda, men om jag betraktar bolaget rent med investerarglasögon på, så skulle det behövas några aktivistiska investerare i styrelsen för att skaka om de nuvarande strukturerna, skärpa verksamheten och utmana den nuvarande organisationen att sikta högre och att ta sig an problem med stora, skrämmande mål.

81 gillningar