Ilkan eilinen sanomalehtiliike selkeyttää Ilkkaa sijoituskohteena, mutta ei vapauta arvoa.

Ts osien summa 6,2 EUR jää osastoon “haaveissaan vainko oot mun”.

Erikoisuutena osien summan arvo ei ole pultattua koneistoa tms, vaan pörssifirma Alman Media osakkeita ja nettokassaa…

Osien summan -purkaminen on täysin omistajien teoista - tai tekemättömyydestä kiinni.

Hallintorakenteen ja osakesarjojen (äänivalta) uudistamisesta sentään nyt edes puhutaan, ja selvitetään.

Tavoitehintana entinen 3,75 eur, mutta kurssin noustua tavoitehintaan sanallinen luonnehdinta on nyt “Vähennä” eilisen “Lisää” sijaan

Arvon purkautuminen odottaa yhä ajureita

Näkemyksemme mukaan nyt kerrottu järjestely ei vaikuta suoranaisesti Ilkan osien summassa (6,2 per osake) olevaan arvoon tai sen purkautumisen todennäköisyyksiin. Arvon purkautumisen osalta pidämme yhtenä mahdollisena keinona kerrottua hallintomallin uudistusta ja eritoten osakesarjojen yhdistämistä. Näiden osalta saadaan varmuutta vasta marraskuun lopulle kaavaillusta ylimääräisestä yhtiökokouksesta ja sen mahdollisista seurauksista. Ennen tätä ajurit ovat arviomme mukaan tiukassa ja siten tuotto-odotus ei yllä papereissamme yllä houkuttelevaksi osakkeen viime aikaisen kurssinousun jälkeen.

Kalevan kanssa yhteisyrityksen tekeminen on minulle oikeastaan mieluisin vaihtoehto näistä mediapuolen potentiaalisista vaihtoehdoista. Ehkä joku osakevaihdolla tapahtunut yhdistyminen Alman kanssa olisi ollut vielä parempi, mutta tämä realistisempana varsin hyvä.

Muut potentiaaliset olisivat olleet Keskisuomalainen, Punamusta (1/2024 asti…) ja Turun Sanomat. Pörssin Sanomalla olisi ollut vaikea nähdä pientäkään synergiaa.

Kalevan ja Ilkan yhteisyritys hallinnoi jatkossa Hilla Groupin kanssa Lapista Etelä-Pohjanmaalle saakka alueen mediakenttää. Bisnes ei tule olemaan mikään lottovoitto, mutta jonkunlaista tulosta Kaleva on onnistunut kuitenkin yleensä viivan alle tekemään, ehkä jatkossakin?

Mielenkiintoista onkin nähdä jäljelle jäävän “Ilkan” eli liiketoiminnan osalta käytännössä Summa Collectiven organisointi. Suurimmassa yhtiössä eli Lianassahan oli juuri YT:t. Lisäksi nykyinen johtoryhmä on varsin laaja yhtiön uuteen kokoluokkaan peilaten. Henkilöstöjohtaja onkin jo ilmoittanut lähdöstään, lisäksi on erikseen CDO & Lianan toimari, kehitysjohtaja, markkinointi- ja teknologiapalveluiden johtaja, toimitusjohtaja ja talousjohtaja. Oletan, että mediapalveluiden liiketoimintajohtaja poistuu mediapalveluiden poistuessa.

Jatkossa johtoryhmän voisi olettaa olevan kolmi- tai nelihenkinen ja päällekkäisyydet Summan johdon kanssa karsittaisiin samalla eli esim. toimitusjohtaja, talousjohtaja, Summan tj. (ja kasvujohtaja, jos jompikumpi tj. ei suoraan vastaa epäorgaanisesta kasvusta.)

Laajemmassa ryhmässä voisi toivoa olevan myös sitten henkilöstöjohtajaa ja IR-vastaavaa jne.

Nyt vain sitten SaaSit pyörimään mukavasti ja kohti kasvua, kiitos!

Nyt kun osakesarjoja yritetään yhdistää. Näyttää siltä että ykkössarjan omistajat haluavat ulosmitata hintaeroa sarjojen välillä nyt kun koko yrityksen rakenne on muuttumassa. Eli varallisuuden siirtoa kakkos sarjasta ykkössarjaan. Jos on ostanut aikoinaan 1 sarjaa ja vaikuttanut päätöksiin saanut hyödyn. Minun mielestä saa pitää ne edelleen. En halua maksaa tyhjästä. Huom! Nyt 2 sarjalaiset äänestämään yhtiökokouksessa syksyllä. Tai valtuuttamaan joku.

Petri on reippaana kaverina kirjoitellut Ilkan etkoyhtiöraportin, kun Ilkka julkaisee tuloksensa maanantaina.

Ilkka julkistaa Q1-tuloksensa ensi maanantaina oletettavasti iltapäivällä. Olemme huomioineet Mediapalveluiden yritysjärjestelyn ennusteissamme ennen raporttia. Ilman Medialiiketoiminnan myyntiä ennustamme yhtiön liikevaihdon ja operatiivisen tuloksen kasvaneen, mikä taas heijastelee tehtyä yritysostoa Markkinointi- ja teknologiapalveluissa. Kurssilaskun myötä nostamme suosituksemme lisää-tasolle (aik. vähennä) ja toistamme 3,75 euron tavoitehintamme.

Ilkan toimitusjohtaja Olli Pirhonen oli Petrin haastateltavana Q1:n jälkeen.

Aiheet:

00:00 Aloitus

00:12 Q1 Yhteenveto

01:24 Markkinointi- ja teknologiapalvelujen orgaaninen kehitys

02:16 Markkinointi- ja viestintäpalvelujen kehitys

03:45 Kannattavuus

04:47 Profinderin laajentuminen Ruotsiin

06:45 Kilpailu Ruotsissa

07:55 Loppuvuoden näkymä

Petri on tehnyt uuden yhtiöraportin Ilkasta Q1-julkkarien jälkeen.

Olemme tehneet negatiivisia ennustemuutoksia, mutta yhtiön arvonmäärityksessä soveltamamme osien summa –laskelma ei ole muuttunut merkittävästi. Osake hinnoitellaan huomattavalla alennuksella osien summaan, mitä heijastellen toistamme lisää-suosituksemme säilyttäen 3,75 euron tavoitehintamme. Ilkan toimitusjohtajan Q1-haastattelu on katsottavissa tästä linkistä.

Rapsasta lainattua:

Rahavirta varsin hyvä

Liiketoiminnan rahavirtaa Ilkka teki Q1:llä peräti 5,6 MEUR, mikä heijastelee valtaosin käyttöpääoman muutoksen (5,3 MEUR) vaikutusta. Tämä heijastelee Profinderin mukaantuloa lukuihin. Hyvin matalia investointeja heijastellen vapaa rahavirta oli siten 5,3 MEUR.

Q1:n lopussa Ilkan nettovelka oli 0,6 MEUR, kun taseessa oli lyhytaikaista vierasta pääomaa reilu 10 MEUR Profinderostoa heijastellen. Muita lyhytaikaisia rahoitusvaroja oli kuitenkin taseessa yhä 13,9 MEUR, joten yhtiön rahoitusasema on säilynyt vahvana ja sillä on kaikki edellytykset maksaa yritysosto olemassa olevilla varoilla tai pitkäaikaisella uudella velkarahoituksella.

Osana konsernin medialiiketoiminnan järjestelyä Ilkka Oyj on tänään allekirjoitetun kauppasopimuksen mukaisesti toteuttanut kaikkien omistamiensa Hilla Group Oyj:n osakkeiden myynnin Kaleva365 Oy:lle.

Ilkka Oyj myy Kaleva365 Oy:lle 83 171 kpl Hilla Group Oyj:n A-sarjan osaketta ja 44 464 kpl K-sarjan osaketta. Kyseiset osakkeet vastaavat 21,3 prosenttia Hilla Group Oyj:n kaikkien osakkeiden äänimäärästä ja 29,5 prosenttia osakemäärästä.

Kaupan toteuduttua Hilla Group Oyj ei ole enää Ilkan osakkuusyhtiö.

Ilkka piti yhtiökokouksen 24.4.2025, jossa päätettiin omien osakkeiden ostoista (1 milj. kpl) ja osakeanneista. Samaan syssyyn päätettiin tämän vuoden syksyllä pidettävästä ylimääräisestä yhtiökokouksesta, jossa tulee esille myös osakesarjojen yhdistäminen ja ykkössarjan osakkeenomistajille mahdollisesti jollakin tavoin maksettavasta korvauksesta äänimäärän vähentyessä. Tämä voi vaikuttaa merkittävästi osakkeen pörssiarvoon. Mutta missä rajoissa?

Olisi hyvä tarkastella tämän vaikutusta osakkeen arvoon vaikkapa ihan spekulatiivisessa mielessä, sillä kurssista mielestäni näkyy, että sitä jo hinnoitellaan kaupankäynnissä. Ettei käy kuin Oma Säästöpankin kohdalla, jossa Inderes piti sinnikkäästi kiinni ylikorkeaksi osoittautuneesta tavoitehinnasta, vaikka keskusteluryhmässä oli eräissä kommenteissa luettavissa yrityksen oikeammasta tilasta.

Oma Säästöpankki ei taida olla ihan paras verrokki Ilkalle yrityksen tilanteen osalta

Ilkka on periaatteessa hyvin yksinkertainen sijoituskohde. On erittäin helppo laskea, että osien summa on merkittävästi nykyistä markkina-arvoa suurempi, kun Ilkan oma liiketoiminta arvotetaan tällä hetkellä reilusti negatiiviseksi. Kyse Ilkan kanssa on oikeastaan vain siitä haluaako hallitus/omistajat joskus vapauttaa jumissa olevan arvon vaikkapa jakamalla Almat pois. Suurimmat riskit Ilkassa ovat, että rahat käytetään kannattamattomiin investointeihin tai että ne ovat muuten vain jumissa “ikuisesti”.

No, en tuota epäilekään. Sen sijaan mietin, kuinka paljon tulee osakkeita lisää jakamaan yhtiön tulosta. Mielestäni huhtikuun yhtiökokouksen pöytäkirjasta on luettavissa, että voi tulla paljonkin. Mutta kuinka paljon, kas siinäpä kysymys!

Tässä on Ronin ja Petrin ennakkokommentit, kun Ilkka julkistaa tuloksensa ensi viikon maanantaina.

Yhtiön liiketoiminnassa on tapahtunut merkittäviä rakennemuutoksia neljänneksen aikana. Odotamme yhtiön jatkuvien liiketoimintojen jatkaneen kasvuaan erityisesti Profinder-yritysoston tukemana, mutta orgaanisesti odotamme suunnilleen vakaata kehitystä. Oikaistun oman toiminnan liikevoiton odotamme yltäneen niukasti positiiviseksi, mutta tuloslaskelman alimpia rivejä tukee Alma Median osingot sekä Mediapalveluiden siirtymisestä kirjattu myyntivoitto. Toimintaympäristön arviomme säilyneen vaisuna, mikä ei tue orgaanista kasvunäkymää.

Ilkka sai 2Q2025 osarin ulos, jätän suosiolla pureksinnan analyytikolle.

Onhan tässä sanomalehtihommat ja Hilla siirrettu yhteisyritykseen (Ilkka 35%, Kaleva loput), AlmaMedian osinko saapui, Profinder hankittu, yms yms.

BTW, kurssi on 3,5 eur ja pelkästään Alman omistuksen arvo yli 4,5 eur / osake. 1Q lopussa korolliset velat 1 meur siinä missä likvidit varat yli 16 meur. Syksyllä pitäisi olla - pitäisi - pohdinta valmis liittyen osakesarjojen yhdistämiseen ja kenties sitten kyettäisiin tekemään jotain tuolle jumissa olevalle Alma-omistukselle. Nyt äänivaltaiset päättävät, ja eivät ole vähään aikaan päättäneet…

ILKKA-KONSERNIN PUOLIVUOSIKATSAUS 1.1.-30.6.2025 : Liikevaihto ja oikaistu oman toiminnan liikevoitto kasvoivat toisella vuosineljänneksellä

HUHTI-KESÄKUU 2025

Liikevaihto 9 726 tuhatta euroa (7 922 tuhatta euroa)

Oikaistu oman toiminnan liikevoitto 500 tuhatta euroa (-500 tuhatta euroa), 5,1 prosenttia (-6,3 %) liikevaihdosta

Liikevoitto 85 tuhatta euroa (-1 000 tuhatta euroa), 0,9 prosenttia (-12,6 %) liikevaihdosta

Nettorahoituserät olivat 4 456 tuhatta euroa (4 753 tuhatta euroa).

Tulos ennen veroja 4 540 tuhatta euroa (3 753 tuhatta euroa) ja katsauskauden tulos 4 481 tuhatta euroa (3 663 tuhatta euroa).

Ilkan tulos pureskeltu, target 3,75 (Lisää) → 4,0€ (Osta)

Toivo ei ole hyvä strategia, mutta sijoittajalle toivo on kuitenkin kasvamaan päin…

Edit, lisätään vielä osien-summa varsinaisen rapsan puolelta.

Alennus osien summaan leventynyt turhan suureksi

Lähestymme Ilkan arvostusta ensisijaisesti osien summa -laskelman kautta, sillä mielestämme se huomioi parhaiten Ilkan merkittävän Alma Media –omistuksen arvon. Osien summa -laskelmamme on nyt 6,4 eurossa, mistä pelkästään 4,7 euroa/osake muodostuu Alma Median osakkeista sen viimeaikaisen kurssinousun jälkeen. Ilkan markkina-arvo on siten 74 % pelkästään sen Alma Media -omistuksesta. Arvon purkautumista voi joutua odottamaan, mutta loppuvuonna päätettävä hallintorakenteen päivitys ja osakesarjojen yhdistyminen voisi toimia tälle mahdollistajana. Myös pidemmällä horisontilla tapahtuvasta purkautumisesta muodostuu houkutteleva vuotuinen tuotto-odotus, sillä odottaessa sijoittaja saa reilun 6 %:n osinkotuottoa, minkä lisäksi Alma Median arvonkehitys sekä jatkuvien liiketoimintojen tuloskasvu voi toimia tuottoajureina. Nykyisellä arvostuksella laskuvara on mielestämme rajattu, ja sijoittajan kannalta epävarmuus kohdistuu enemmänkin arvon purkautumisen ajankohtaan ja mittaluokkaan.

Näin tylsäksi yhtiöksi Ilkka on mielenkiintoisempi kuin pitkään aikaan. Alma-omistuksen arvo on kasvanut merkittävästi, ja mahdollisen yhtiöjärjestyksen muutoksen myötä avautuu tie arvon purkautumiselle. Onhan se huvittavaa, että ostamalla 1000 euron edestä Ilkkaa saa Almaa 1300 eurolla

Alma Medialta positiivinen tulosvaroitus tänään aamulla, mistä kollega Petri kirjoitti. Luonnollisesti myös Ilkalle positiivista, sillä suurin osa Ilkan arvosta muodostuu Alma Media -omistuksesta. Ilkan osien summassa Alma Mediahan näkyy vain päivän kurssin kautta, mutta Ilkka-sijoittajan kannalta mielestäni on myös hyvin olennaista miten Alma Median fundamentit kehittyy ja miten Alma Media on hinnoiteltu suhteessa näihin. Esimerkkinä jos Ilkan osake olisi huomattavasti alle osien summansa, mutta Alma Median osake olisi pahasti ylihintainen, ei yhtälö olisi yhtä houkutteleva verrattuna jos Alma olisi hinnoiteltu huokeammin. Joka tapauksessa, Alma Median hyvä kehitys on myös Ilkan omistajille positiivista, vaikka tämä ei heti näkyisikään kurssissa ja sitä kautta osien summassa. Tämän aamun tulosvaroituksen osalta kuitenkin hyvä huomata, että kyseessä oli pienehkö posari ja meidän ennusteemme ainakin osittain ennakoi jo sitä.

Ero vaan kasvaa, nyt tonnilla Ilkkaa saa 1470€ arvosta Almaa, päälle nettokassa ja voitollinen liiketoiminta Toivotaan, että ensi kuussa ylimääräinen yhtiökokous viitoittaa suuntaa arvon purkautumiselle ja päästää omistajat nauttimaan.

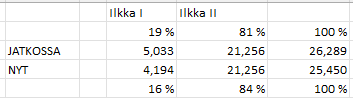

Noita I-osakkeita on onneksi nyt sen verran vähän (16% osakkeista) että II-sarjalaisten osuus laimenee vain 84% → 81%

Hallitus ehdottaa edellä esitettyyn osakesarjojen yhdistämiseen liittyen, että I-sarjan osakkeiden omistajille suunnataan maksuton osakeanti osakepääomaa korottamatta siten, että osakkeenomistajien merkintäetuoikeudesta poiketen kutakin samalla arvo-osuustilillä säilytettyä viittä (5) I-sarjan osaketta kohti annetaan maksutta yksi (1) uusi, yhtiöjärjestyksen muutoksen jälkeen Yhtiön ainoaan osakesarjaan kuuluva osake. Osakesarjojen yhdistämisen ja suunnatun maksuttoman osakeannin seurauksena kunkin viiden (5) I-sarjan osakkeen omistus muuttuu Yhtiön kuuden (6) osakkeen omistukseksi (“Vaihtosuhde”).