IDEXX esiintyy silloin tällöin foorumin viesteissä eri ketjuissa, mutta omaa ketjuaan tälle seuraeläinten terveydenhoitofirmalle ei ole avattu, joten korjataan tilanne. Avauspostaus saattaa jossain määrin olla rönsyilevä eikä ehkä niin tiivis kuin voisi suoda, sillä tämä on samalla toiminut myös omana selvitystyönäni yhtiöön ja asiaa on tämän vuoksi tullut tutkittua milloin mitenkin. En ole eläinlääkäri tai muukaan alan asiantuntija, joten en tiedä IDEXXin tuotteista ja palveluista sen syvemmin kuin mitä olen IDEXXin sivuja, raportteja ja muita artikkeleita lukemalla saanut selville ja niitä kyennyt ymmärtämään. Toivon siis, että teksti ei sisällä hirveästi asiavirheitä, mutta mikäli niitä on niin toivon myös että ne ilmiannetaan.

IDEXXillä on ratkaisuja pienten eläinten, karjan, siipikarjan, maitotuotteiden ja ihmislääketieteen diagnostiikkaan sekä veden testaukseen. Pääosa yhtiön fokuksesta on eläinlääketieteen puolella. Yhtiön tarkoituksena on omien sanojensa mukaan auttaa lemmikkejä elämään pidempiä ja täydempiä elämiä antamalla eläinlääkäreille työkalut ja teknologia saadakseen tarvitsemansa vastaukset.

Liiketoiminta-alueet

IDEXX jakaa liiketoimintansa kolmeen osaan (ja lisäksi ”Other”):

Companion Animal Group (CAG): CAG tarjoaa tuotteita ja palveluita seuraeläinten diagnostiikkaan sekä toiminnanohjausjärjestelmiä eläinlääkäriklinikoille. Liikevaihtoa tämä segmentti kerrytti viime vuonna 3352 MUSD ja oli täten IDEXXin ylivoimaisesti suurin segmentti (91,5% kokonaisuudesta). Itse asiassa loput ovatkin tällä hetkellä kooltaan melko merkityksettömiä enkä aio niihin sen kummemmin keskittyä. EBIT% oli vuonna 2023 30,2%.

Water quality products: Tämän liiketoiminnan puitteissa IDEXX tarjoaa testausratkaisuja erilaisten mikrobiologisten parametrien havaitsemiseen ja testaukseen. Pääasialliset tuotteet ovat Colilert- ja Colisure-testit, joilla voidaan havaita ulosteesta johtuvaa veden saastumista. IDEXXin testejä käytetään varmistamaan turvallinen juomavesi jopa 2,5 miljardille ihmiselle ja testejä käyttävät vesilaitokset sekä erilaiset laboratoriot, jotka testaavat juomaveden laatua säännöllisesti. Lisäksi testejä käytetään testaamaan muun muassa virvokkeiden ja lääkkeiden tuotantoprosessien yhteydessä käytettävää vettä, pullotettua vettä, jätevettä ja yksityisten kaivojen vettä. Liikevaihtoa tämä liiketoiminto kerrytti viime vuonna 168 MUSD ja EBIT% oli 44,2%.

Livestock, Poultry and Dairy (LPD): Testit, palvelut ja instrumentit karjan terveyden seurantaan sekä maitotuotteiden laadun valvontaan. Karjaan liittyvät testit ovat muun muassa naudan virusripulin, hengitystieoireyhtymien ja afrikkalaisen sikaruton testi. Maitotuotteiden puolella tarjotaan pikatestejä, joilla havaitaan antibioottijäämiä maidossa. Liikevaihtoa kertyi viime vuonna 121 MUSD ja EBIT% oli 8,2%.

Other: Ihmislääketieteen ratkaisut. Liikevaihtoa kertyi viime vuonna 18 MUSD ja EBIT% oli 0,4%.

Seuraavassa on tarkoitus keskittyä tarkemmin CAGiin. IDEXX jakaa omassa raportoinnissaan tämän liiketoiminnon edelleen seuraavasti (suluissa 2023 liikevaihto ja osuus CAGin kokonaisliikevaihdosta):

CAG Diagnostics capital – instruments (137 MUSD / ~4%)

Diagnostiikkatuotteita eläinlääkäriklinikoille esimerkiksi veren, virtsan ja veritautien analysointiin. Veren ja virtsan analysaattorit analysoivat tiettyjen entsyymien ja muiden ainesoisen pitoisuuksia ja tällä tavalla seurataan eläimen terveyden edistymistä ja avustetaan diagnoosin tekemisessä. Alla havainnollistava kuva kemian analysaattorista.

CAG Diagnostics recurring revenue (2935 MUSD / ~88%)

- IDEXX VetLab consumables (1188 MUSD / ~35%)

Veri- ja virtsa-analysaattorit ja näihin liittyvät prosessit käyttävät analysoidessaan erilaisia luonteeltaan kertakäyttöisiä tai lyhyen eliniän tarvikkeita kuten reagenssipakkauksia, testiliuskoja, näyteputkia suodattamia jne. Näistä kulutustavaroista (kuulostaa kömpelöltä suomennukselta…) syntyykin suurin osa IDEXXin ”VetLab consumables” liikevaihdosta. Eli jatkuvasti laajeneva laitekanta tuottaa itsessään kertaluonteista liikevaihtoa tuotemyynnin osalta ja jatkuvaluonteista liikevaihtoa kulutustarvikkeiden osalta. - Rapid assay products (344 MUSD / ~10%)

Kertakäyttöisiä pikatestejä, joita voi käyttää itsenäisesti tai yhdessä tiettyjen analysaattorien kanssa. - Reference laboratory diagnostic and consulting services (1278 MUSD / 38%)

Kulutustarvikkeiden seurana toisena suurena tukijalkana on referenssilaboratoriopalvelut eli IDEXX tarjoaa laboratoriopalveluita eläinlääkäriklinikoille, jotka toimittavat testattavat näytteet IDEXXille, joka puolestaan kykenee toimittamaan testitulokset yleensä samana tai seuraavana päivänä näytteiden vastaanottamisen jälkeen. IDEXXin laboratorioissa pystytään luonnollisesti suorittamaan kaikki elänlääkäriklinikoilla suoritettavat testit, mutta myös joukko erikoistuneempia testejä. Lukumäärältään labroja on noin 80kpl, joista reilut 50 on Yhdysvalloissa. - CAG Diagnostics services and accessories (124 MUSD / ~4%)

Palvelut ja lisätarvikkeet liittyen asennettuun laitekantaan.

Veterinary software, services and diagnostic imaging systems (279 MUSD / ~8%)

- Recurring revenue (214 MUSD / ~6%)

- Systems and hardware (64 MUSD / ~2%)

Veterinary Software and Services & Diagnostic Imaging Systems pitää sisällään klinikan hallintaohjelmistot, joiden kautta elänlääkärit hallinnoivat tärkeimpiä prosessejaan kuten kirjaukset asiakkaista, ajanvarauksen, asiakaskommunikoinnin, laskutuksen ja varaston hallinnan eli perus ERP-hommia. Näistä voisi erikseen nostaa pilvipohjaiset ezyVetin ja IDEXX Neon, joista ensiksi mainittu tarjoaa ymmärtääkseni kaiken mahdollisen suurempien klinikkojen käyttöön ja jälkimmäinen on sitten riisutumpi malli pienempien klinikkojen käyttöön. Diagnostic Imaging systems taas tarjoaa röntgenratkaisuja.

Taloudelliset luvut

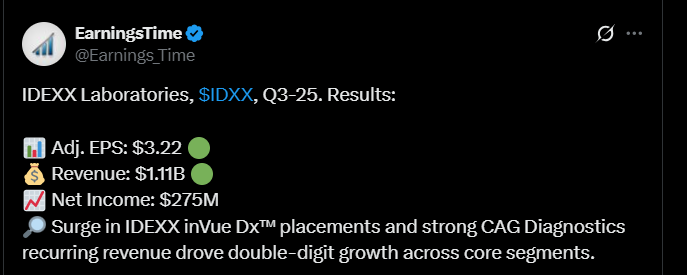

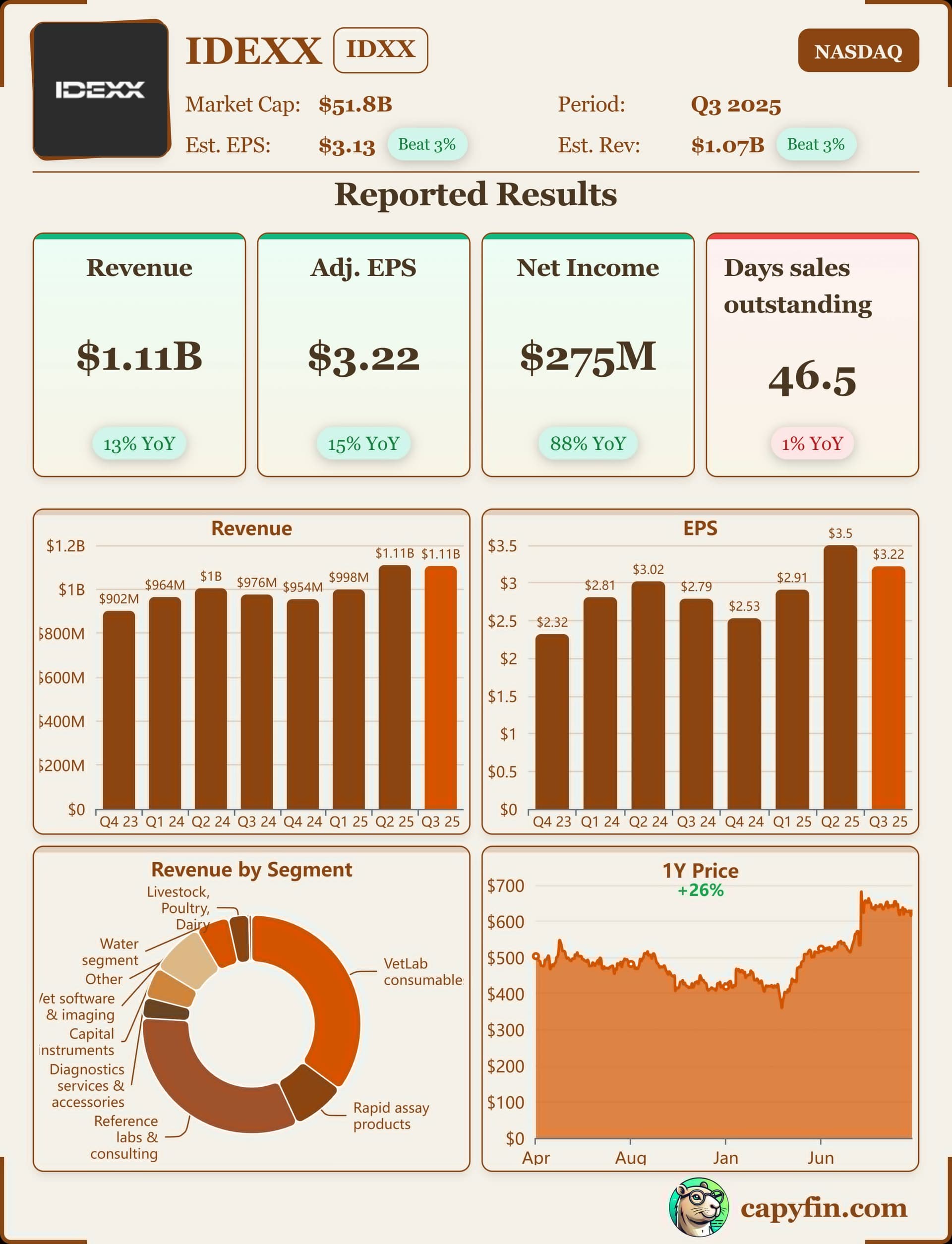

Liikevaihtohistoria on kyllä äärimmäisen seesteinen; harvalla yrityksellä myynti sen kuin kasvaa vuodesta toiseen näinkin tasaisesti. Vuodesta 2010 lähtien Q2 2024 saakka TTM liikevaihto on kasvanut 8,8% vuodessa. EPS ei sentään ole kasvanut yhtä tasaisesti, mutta vuosikasvu samalla ajanjaksolla sitäkin näyttävämpi 15,9%.

Asennettu laitekanta on kasvanut viime vuodet tuoden sekä kertaluontoista että jatkuvaa liikevaihtoa.

Vuonna 2023 noin 65% IDEXXin liikevaihdosta tuli USAsta ja loput kansainvälisiltä markkinoilta. Kertooko sitten siitä, että kasvulatua olisi vielä vaikka kuinka paljon ympäri maailmaa vai siitä, että USAn ulkopuolella laajentuminen ei olekaan niin helppoa. Kuvaavaa onkin, että USAn jälkeen toiseksi suurin yksittäinen markkina on Kanada (Saksa aika lailla tasoissa), jonka osuus IDEXXin liikevaihdosta on ainoastaan ~4%. Kansainvälinen kasvu on ollut hitaampaa sekä viimeiset kolme vuotta että viimeiset 10 vuotta:

Vuosi: USA kasvu% vs kansainvälinen kasvu%

2023: 9,5% vs 7,6%

2022: 8,5% vs 5,5%

2021: 16,9% vs 15,5%

Alla yhteenveto kolmesta pääalueesta ja niiden liikevaihto 2013, 2023 sekä vuosittainen kasvu tällä aikavälillä.

Americas: 899 MUSD → 2625 MUSD = 11,3% CAGR

Europe, Middle East and Africa: 326 MUSD → 716 MUSD = 8,2% CAGR

Asia Pacific Region: 151 MUSD → 319 MUSD = 7,8% CAGR

Asian soisi mahdollisesti olevan toisin päin, koska nykyisellä tahdilla USAn markkinan merkitys sen kuin korostuu.

Muutamana muuna poimintana taloudellisista luvuista voisi mainita GM% ~60% ja EBIT% ~30. Liiketoiminta on pääomakevyttä; viimeisen viiden vuoden aikana poistojen osuus operatiivisesta kassavirrasta (eli ajatuksena on, että poistot ovat likimäärin sama kuin ylläpitocapex) on ollut keskimäärin 16% ja vapaata kassavirtaa on syntynyt keskimäärin 17% liikevaihdosta. Velkaa yhtiöllä on melko vähän (Debt/EBITDA=0,82) ja sijoitetun pääoman tuotto noin 30%. Lukujen valossa siis vaikuttaisi, että yhtiöllä on vahvoja kilpailuetuja. Vapaata kassavirtaa sijoitetaan jonkin verran takaisin omaan liiketoimintaan, mutta suurin osa palautetaan omistajille omien osakkeiden ostojen myötä. Osinkoa yhtiö ei ole koskaan maksanut. Vuosiraportin mukaan omien osakkeiden ostojen määrät riippuvat muista investointitarpeista, oman osakkeen hinnasta sekä korkotasosta. Mikä lie johdon oma näkemys osakkeen käyvästä arvosta. Omien ostoissakin saa olla varovainen nyt kun arvostus on korkeahko. Omien ostoilla myös kuitataan osakeperusteisen kannustinjärjestelmien diluutio, joka oli 1,6% liikevaihdosta vuonna 2023.

Markkina

IDEXXin liiketoimintaa tukee kasvava ja ikääntyvä lemmikkielänkanta. Lisäksi lemmikit elävät keskimäärin pidempään ja omistajien vaatimukset lemmikkiensä saamaan hoitoon ovat kasvamassa. Lemmikki-omistaja suhteen vahvistuminen merkitsee varmasti tässä paljon ja IDEXXin mukaan merkittävä osa lemmikin omistajista on valmis ennemmin karsimaan omista kuluistaan kuin lemmikkinsä terveyteen liittyvistä kustannuksista.

Yhtiön näkemyksen mukaan markkinalla on otettavaa tulevaisuudessa vielä mielin määrin. Alla oleva kuva on IDEXXin 2024 sijoittapäivältä. No nämä sijoittapäivähypetykset kannattanee aina ottaa hieman suolan kanssa, mutta uskon kyllä, että markkina tulee kasvamaan mukavaa tahtia. Ihmisten syntyvyyden ollessa laskusuhdanteessa ainakin kehittyneemmissä maissa tullaan tulevaisuudessa oletettavasti näkemään tasaiseen tahtiin enemmän lemmikinomistajia (oma arvaukseni) ja näiden hyvinvointiin panostetaan enemmän.

Sijoittajapäivillä oli myös mielenkiintoinen kalvo siitä, miten verikokeiden määrä suhteutettuna eläinlääkärikäynteihin on lisääntynyt viimeisen ~15 vuoden aikana ja kuinka diagnostiikkapuoli on ollut se vahvimmin kasvava alue eläinlääkäriklinikoiden liikevaihdosta.

Strategia

Strategiasta oli mielestäni hieman hankala löytää selkeää yhteenvetoa, mutta ymmärtääkseni seuraavat asiat ovat niitä ydinpilareita.

Innovointi: IDEXX panostaa merkittävästi innovaatioon ja tuotekehitykseen kehittääkseen nykyisiä ja uusia diagnostiikkatuotealustojaan. Tästä toimii seuraavana esimerkkinä lymfooman screenaus, joka vapautetaan myyntiin 2025. IDEXX pyrkii ennakoimaan markkinan tarpeita ja luomaan näihin intuitiivisia ja yksinkertaisia ratkaisuja

Asiakaskeskeisyys: Asiakkaiden tuottavuuden parantaminen, osallistaminen ja kouluttaminen sekä substanssiosaamisen jakaminen. Osallistamisen myötä on tarkoitus luoda pitkäkestoisia ja molemmin puolin hyödyttäviä kumppanuuuksia.

Tarkoituksenmukainen integraatio: Diagnostiikkaratkaisujen, datan ja softan integrointi työnkulun yksinkertaistamiseksi ja yhtenäistämiseksi.

Maantieteellinen laajentuminen: Kuten todettua niin kasvumahdollisuuksia pitäisi olla merkittävästi olettaen, että IDEXXillä on kilpailuetuja teknologiassa, palveluiden nopeudessa ja ylipäätään kyvyssä kasvattaa asiakkaidensa liiketoimintaa.

Johtoryhmä

Johtoryhmässä on useita tänä vuona tehtävässä aloittaneita, mutta toisaalta IDEXX-historiaa useammilta löytyy hyvä tovi. Vaikuttaa, että IDEXX on onnistunut kasvattamaan johtoryhmää melko hyvin talon sisältä käsin mikä on aina positiivista. Lisäksi usealla johtoryhmäläisellä on merkittävää omistusta yhtiöstä. En toki tiedä kuinka suurta osaa heidän kokonaisvarallisuudestaan IDEXX-omistus edustaa, mutta etenkin toimarin suuri omistusmäärä herättää luottamusta siitä, että johtoryhmän ja omistajien intressit ovat yhtenevät. Kaikille johtoryhmäläisille en löytänyt tietoa heidän omistusmääristään.

| Positio | Nimi | Aloitti tehtävässä / IDEXXillä | IDEXX omistus (kpl) |

|---|---|---|---|

| CEO | Jay Mazelsky | 2019 / 2012 | 81 733 |

| CFO | Brian P. McKeon | 2014 / 2014 | 30 932 |

| General Counsel and Corporate Secretary | Sharon E. Underberg, | 2021 / 2019 | 5 112 |

| CTO | Martin Smith | 2021 / 2021 | 510 |

| General Manager, Point of Care Diagnostics and Telemedicine | Mike Erickson | 2024 / 2011 | 10 657 |

| Strategy, Sector Development, and Global Operations | Tina Hunt | 2023 / 2006 | ? |

| CHRO | Michael P. Johnson | 2024 / 2022 | 183 |

| General Manager, Reference Laboratories and Information Technology | Michael Lane | 2020 / 1997 | 6 443 |

| General Manager, Veterinary Software and Services, Corporate Accounts and Customer Experience | Michael Schreck | 2024 / 2020 | 913 |

| CRO | George J. Fennell | 2024 / 2011 | 6 920 |

| Commercial Finance and Sales Operations | Jeffery D. Chadbourne | 2024 / 2011 | ? |

| Corporate and CAG Finance | Andrew Emerson | 2024 / 2015 | ? |

| Global Operations | John Hart | 2017 / 2008 | ? |

| CIO | Ken Grady | 2016 / 2014 | ? |

| General Manager, Reference Laboratories | Dan Janson | 2020 / 2016 | ? |

| Research and Development | Murthy Yerramilli | 2020 / 1997 | ? |

Kilpailijat

Seuraeläindiagnostiikkaratkaisuissa IDEXX kilpailee etenkin seuraavien yritysten ja heidän tytäryhtiöidensä kanssa. Harmillisesti Mars ei ole listattu yritys, joten vertailu on hieman hankalaa esim liikevaihdon osalta. Antech tytäryhtiöineen sekä Zoetis vaikuttavat kuitenkin olevan ne pääkilpailijat globaalissa mittakaavassa. Pohjois-Amerikan ulkopuolella markkina on oletettavasti pirstaloituneempi.

- Mars Inc: Suklaapatukoiden lisäksi tämä yhtiö kilpailee tiukasti myös eläinruoka- ja eläinterveyden alalla eli Mars Petcare liiketoiminta-alueen alta löytyy muutama IDEXXin pääkilpailija. Ymmärtääkseni suurin osa Petcaren liikevaihdosta tulee eläinruoasta (?), diagnostiikan osuus jäi hieman epäselväksi.

- Antech Diagnostics: Vuonna 2017 Mars osti Antech Diagnosticsin, jolla on omien sivujensa mukaan Pohjois-Amerikan suurin referenssilaboratorioverkosto yli 70 laboratoriollaan USAssa (vertaa IDEXX yli 50kpl). Euroopassa Antechin labroja on yli 20, UK:ssa 2 ja Aasiassa 2. Antechin labratyöskentelyn kokoluokkaa auttaa hahmottamaan myös seuraavat faktat:

- Yli 17 000 asiakasta globaalisti, tarjontaa yli 1000 kaupungin laajuudella (IDEXX ilmoittaa, että heidän yli 80 labrallaan on yli 50 000 eläinlääkäriklinikkaa asiakkainaan eli IDEXXin labrat merkittävästi suurempia vaikka lukumäärä pienempi?)

- Keskimäärin 50 000 analysoitua näytettä päivässä

- Heska: Vuonna 2023 Mars osti Heska-nimisen yrityksen, joka keskittyy testausinstrumenttien osalta vahvasti samalle markkinalle kuin IDEXX. Antechin sivuilla tästä portfoliosta mainostetaan ”Most comprehensive in‑clinic diagnostics portfolio on the market”

- Asia Veternary Diagnostics: Tarjoaa diagnostiikkaratkaisuja pääasiassa Hong Kongissa, Singaporessa ja on äskettäin laajentanut myös Malesiaan ja muualle Kaakkois-Aasiaan.

- Scil: Saksalainen diagnostiikkalaitteisiin keskittyvä yritys, joka toimii Saksan lisäksi Ranskassa, Italiassa, Espnajassa ja Malesiassa.

- Antech Diagnostics: Vuonna 2017 Mars osti Antech Diagnosticsin, jolla on omien sivujensa mukaan Pohjois-Amerikan suurin referenssilaboratorioverkosto yli 70 laboratoriollaan USAssa (vertaa IDEXX yli 50kpl). Euroopassa Antechin labroja on yli 20, UK:ssa 2 ja Aasiassa 2. Antechin labratyöskentelyn kokoluokkaa auttaa hahmottamaan myös seuraavat faktat:

Lisäksi Mars omistaa sekä suoraan että tytäryhtiöidensä kautta monia muitakin brandeja, joiden merkityksestä en osaa sanoa.

- Zoetis: Zoetiksen pääasiallinen liikevaihdon lähde on muualla kuin IDEXXin hunajapurkilla. Zoetis saa valtaosan liikevaihdostaan loismyrkyistä, rokotteista, ihonhoitotuotteista jne. Eläindiagnostiikasta tulee ainoastaan 4% liikevaihdosta, mutta suuremman kokoluokkansa myötä tuokin on jo 376 MUSD. Kilpailee IDEXXin kanssa ainakin tytäryhtiönsä Abaxis Incin kautta.

- Fujifilm Holdings Corporation: Fujifilmin Healhcare-segmentin pääfokus on ihmisdiagnostiikassa, mutta eläinpuolelle on myös ratkaisuja.

- Arkray: Japanilainen yritys, jolla on analysaattoreita virtsan analysointiin sekä pikatestejä.

- BioNote: Puhdas eläinterveysyritys, joka tarjoaa diagnostiikkaratkaisuja. Toimii ilmeisesti pelkästään USAssa.

- Samsung Electronics

- Mindray

Seeking Alphan artikkeli muutaman vuoden takaa kertoo, että IDEXXillä olisi eläinlääkärien diagnostiikkalaitteissa 60%+ markkinaosuus, Zoetis (Abaxiksen kautta) 30% ja Heska 6-9%. Referenssilaboratoriopuolella IDEXX ja Antech Diagnostics muodostavat USAn markkinoilla käytännössä duopolin.

Veden, karjan ja maitotuotteiden osalta IDEXX kilpailee sekä pienten fokusoituneiden että miljardiluokan yhtiöiden kanssa. Softapuolella suurin kilpailija on Covetrus ja tämän lisäksi tästäkin segmentistä löytyy laaja kirjo pieniä fokusoituneita tekijöitä.

Kilpailuedut

Diagnostiikkatuotteissa IDEXXin mukaan tärkeitä ominaisuuksia ovat muun muassa testaamisen nopeus, diagnoosin luotettavuus, tuotelaatu, tuote- ja palveluvalikoiman laajuus, integroitavat teknologiat, hinnoittelu ja lääketieteellisen konsultaation saatavuus. Melko itsestään selviä asioita.

Vaihtokustannukset: Yllä mainitun Seeking Alphan artikkelin mukaan IDEXXin analysaattoreissa voi käyttää ainoastaan IDEXXin omia kertakäyttötuotteita (eli puhutaan ilmeisesti reagenssipakkauksista). Asiakkaan päätyessä IDEXXin analysaattoreihin jatkuvaluonteinen liikevaihto kasvaa kertakäyttötuotteiden myötä ja tilanne muuttuisi lähinnä, mikäli asiakas päätyy myöhemmin vaihtamaan laitteen kilpailijan tuotteeseen. Hyvä muistaa, että itse laitemyynti ei ole IDEXXillä läheskään niin merkityksellistä kuin kulutustuotteiden myynti. Saman edun uskoisin toki olevan IDEXXin kilpailijoilla. Vaihtokustannukset tulevat esiin myös softapuolella.

Patentit: IDEXXillä on merkittäviä patentteja muun muassa alla oleviin alueisiin:

- ”Catalyst consumables”, jonka patentti alkoi erääntyä 2020 ja jatkuu 2035 saakka. Catalyst-tuoteperheen laitekanta on IDEXXin kattavin, joten uskoisin myös siihen liittyvien kertakäyttötuotteiden olevan liikevaihtomielessä merkittävä ja tämä patentti uskoakseni suojelee kolmannen osapuolen tarjoamilta vaihtoehdoilta.

- ”Catalyst instruments”, jonka patentti alkaa erääntyä 2026 ja jatkuu 2032 saakka.

- Reagenssit ja metodit koirissa olevaan haimalipaasin havaitsemiseen. Patentti erääntyy 2026.

- Reagenssit ja metodit munuaistoiminnan testaamiseksi, jonka patentti alkaa erääntyä 2029 ja jatkuu 2037 saakka.

Kustannusetu: IDEXXillä ja Antech Diagnosticsillä on globaalisti laajimmat referenssilaboratoriverkostot, joiden myötä heillä on myös selkeä kustannusetu suuremman skaalan myötä etenkin Yhdysvalloissa.

Alalle tulon esteet: Patentit, vuosikymmenien tuotekehitystyö, vertaisarvioidut tutkimukset tuotteiden tarkkuudesta ja luotettavuudesta, brändiarvo ja kumuloitunut tieto yhdistettynä asiakkaiden luottamukseen IDEXXiä kohtaan luovat melko hyvät alalle tulon esteet tai vähintäänkin alalla onnistumisen esteet.

Alla olevissa kuvissa IDEXX mainostaa, että heidän kanssaan yhteistyötä tekevät klinikat kasvavat muita nopeammin. Otos tuossa näyttäisi olevan melko hyvän kokoinen tilastollisen analyysin tekemiseen, mutta täyttääköhän kriteerit sattumanvaraisesta näytteestä ja tärkeämpänä; kertooko tuo korrelaatiosta vai syy/seuraus-suhteesta. Myös IDEXXin ilmoittamat NPS-graafit ovat imartelevia, mutta tuosta toki puuttuu skaala. Eli ottaisin nämä kuvaajat varovaisesti vastaan, mutta ilmeisesti ainakin IDEXX on sitä mieltä, että heillä olevat kilpailuedut näkyvät näissä tuloksissa.

Riskit

Kasvava markkina, jossa on mahdollista tehdä hyvä pääoman tuottoa kerää luonnollisesti kilpailua ja tältä osin tilanne tuskin tulee helpottumaan jatkossa. Kilpailu- ja asiakaskentän konsolidoituminen saattaa aiheuttaa painetta marginaaleihin hinnoitteluvoiman heikentymisen vuoksi. Eläinlääkäriklinikkamarkkina konsolidoituu vauhdilla ja yhtenä merkittävänä tekijänä toimii myös kilpailija Mars Petcare (onka brändejä ovat muun muassa Mars Veterinary Health, Banfield Pet Hospital, Blue Pearl ja VCA). Marsin omistukseensa haalimat eläinlääkäriklinikat siirtyvät oletettavasti käyttämään pääsääntöisesti Marsin omistuksessa olevia laboratoriopalveluita (Antech) sekä diagnostiikkainstrumentteja (Heska, Asia Veternary Diagnostics, Scil jne). Miten IDEXX voi vastata tähän ja mikä on pitkän aikavälin vaikutus IDEXXin toimintaan?

Entä miten alaa koskeva lainsäädäntö muuttuu? Toki tilanne on eläinlääketiedesektorilla helpompi kuin ihmislääkepuolella. Suurimpana riskinä lienee kuitenkin se, miten IDEXX kykenee ylläpitämään tuotteidensa ja palveluidensa innovointia siten, että ne luovat lisäarvoa ja pysyvät markkinan keihäänkärkenä myös jatkossa. Teknologinen etumatka lienee se heikoin mahdollinen vallihauta. Toki IDEXXiä tukee kokoluokka; harvalla kilpailijalla on resursseja panostaa tuotekehitykseen samalla tavalla.

Tälle vuodelle IDEXX on kirjannut 62 MUSD kertaluonteisen oikeudenkäyntikulukorvauksen liittyen käynnissä olevaan oikeusjuttuun. Kyseessä on sopimusriita, jossa väitetään, että yhtiö alitti rojaltimaksuja vuosina 2004–2017 vanhentuneen patenttilisenssisopimuksen perusteella. Alun perin IDEXX oli varannut 27,5 miljoonaa dollaria, mutta se lisäsi varaukseen 61,5 miljoonaa dollaria, jolloin kokonaisvastuu nousi 89 miljoonaan dollariin. En tunne taustoja tämän tarkemmin, liekö sitten ainut vireillä oleva tapaus.

Arvostus

Tällä hetkellä TTM P/E ja P/FCF liikkuu siellä 45 tietämillä, eli kovasti on kasvua ladattu hintaan. Alla muutaman ensi vuoden ennusteita Stock Analysis-sivulta.

P/E-kerroin on lähtenyt kovaan nousuun 2014 tienoilla ja ollut siitä koholla jo viimeiset seitsemän vuotta eli lienee aika unohtaa ostokset P/E 30-tasoilta ellei yhtiössä tapahdu merkittävää käännöstä heikompaan suuntaan. Viimeiseen viiteen vuoteen suhteutettuna osaketta voisi jopa pitää edullisena tai kohtuu hintaisena. Kaksinumeroinen vuosituotto vaatisi kyllä todella kovaa kasvua jatkossakin.

Arvostustasojen venymisen yksi syy on toki jatkuva marginaalien kasvu mitä IDEXX kykenee tekemään eli yhtiöllä vaikuttaisi olevan rutkasti neuvotteluvoimaa asiakkaisiin ja/tai toimittajiin ja liiketoiminta oletettavasti myös skaalautuu jossain määrin.

Kysymyksiä

Loppuun vielä läjä ajatusvirtaa kysymysten muodossa.

Mitäs mietteitä IDEXX herättää muissa foorumilaisissa? Minä en lähtökohtaisesti juurikaan välitä sijoituskohteen eettisyydestä, mutta silti IDEXXistä tulee melko lämmin fiilis vaikka iso korporaatio onkin johtuen juuri eläinten hyvinvointia edistävistä tuotteistaan.

Entä kuinka kestäviä IDEXXin kilpailuedut ovat? Minkälaisia näkemyksiä löytyy markkinan kasvusta ja etenkin IDEXXin kyvystä kiihdyttää kansainvälistä kasvua? Tulevatko suuret pelurit ostamaan pienet pois kiihtyvään tahtiin? Mielestäni mielenkiintoisena aspektina on juurikin tuo asiakaskentän eli eläinlääkäriklinikoiden konsolidoitumiskehitys.

Mitä asioita seuraatte IDEXXin operatiivisessa toiminnassa eniten? Minkä riskien realisoitumisesta sijoittajan tulisi olla eniten huolissaan? Löytyykö IDEXX kenties jonkun salkusta? Vieläkö pitkällä aikavälillä on saatavissa parempaa tuottoa kuin S&P500-indeksistä ja/tai jopa kaksinumeroista vuosituottoa vai onko arvostus karannut jo liian korkeaksi?

Epäilen foorumilta löytyvän myös eläinlääkäreitä, joten kuulisin mielelläni ovatko IDEXXin ratkaisut tuttuja ja löytyykö kenties jotain näkemystä joko IDEXXistä yksinään tai suhteessa kilpailijoihin.

Pakko sanoa loppuun, että olipas tämän kirjoittaminen hauskaa ja samalla sitä oppi huomattavan määrän uutta yrityksestä, jota olen useamman kuukauden seuraillut. Toivottavasti yhtiö herättää vilkasta keskustelua myös muissa foorumilaisissa.

?")