Affärer har kommit på sistone. Är det dags att börja titta på prognoserna?

Ukrainas återuppbyggnad är en intressant stor möjlighet för ett företag av Honkarakennes storlek (Mcap 18me). Honkarakenne har årtionden av erfarenhet av export.

“Avsiktsförklaringen gäller i sju år, och dess giltighet kan förlängas genom gemensam överenskommelse mellan parterna”

2 gillningar

Här är Ates kommentarer om Honkarakenne:s “avsiktsförklaring med Ukraina”. ![]()

EDIT:

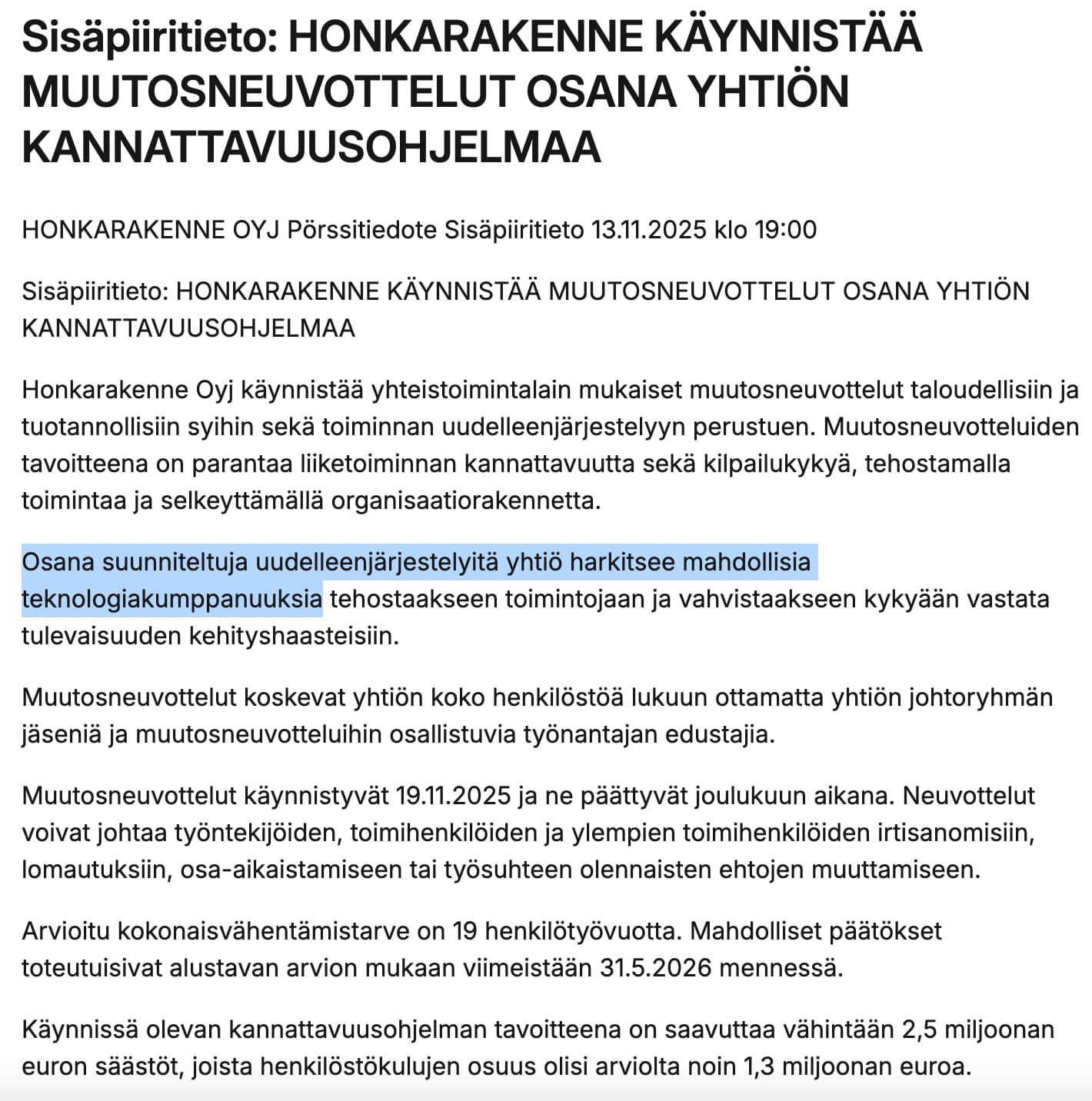

Här är Ates kommentarer även om att Honkarakenne inleder omställningsförhandlingar.

2 gillningar

Atte har gjort en ny bolagsrapport om Honkarakenne. ![]()

*Honkarakennes innevarande år kommer att vara svagt resultatmässigt på grund av den rådande marknadssituationen. Inte heller utsikterna på kort sikt tyder på en förbättring av situationen, vilket har lett till att vi har reviderat våra prognoser för 2026 nedåt. I våra prognoser stärks dock bolagets lönsamhet under de kommande åren tack vare en växande exportandel och de effektiviseringsåtgärder som genomförs. En förbättrad resultatutveckling normaliserar värderingen till en mer neutral nivå senast 2027. Vi upprepar vår riktkurs

1 gillning

2 gillningar

Här är en liten presentation av Karstula-fabriken => https://www.youtube.com/watch?v=oG5mEgd6AY0

3 gillningar

Här är Atens kommentarer om Honkarakenne’s negativa besked igår.

Honkarakenne utfärdade på torsdagen en vinstvarning och sänkte sin finansiella prognos för 2025. Bakgrunden till den sänkta prognosen är att leveranser flyttas från slutet av 2025 till 2026 på grund av förlängda tillstånds- och finansieringsvillkor för kunderna. Den nya prognosen ligger under våra tidigare uppskattningar, vilket skapar nedåtgående tryck på våra prognoser för 2025. Vinstvarningens inverkan på vår syn är begränsad, eftersom innevarande år ändå är ett mellanår för Honkarakenne. Flytten av leveranser till nästa år stöder också våra förväntningar om förbättrad lönsamhet. Vi kommer att uppdatera bolagets prognoser inom kort.

2 gillningar

Här är en företagsrapport från Ate efter vinstvarningen. ![]()

Honkarakenne sänkte förra veckan sin guidning för 2025 gällande omsättning och rörelseresultat. Bakgrunden till sänkningen var timingfaktorer då exportleveranser som tidigare planerats för december flyttas till nästa år på grund av förlängda tillstånds- och finansieringsvillkor hos kunderna. Vi har sänkt våra prognoser för innevarande år till följd av vinstvarningen. Flytten av exportleveranser med högre marginal till nästa år samt bolagets effektiviseringsåtgärder stöder dock vår prognos för nästa års resultatvändning. EV/EBIT-multiplen för åren 2026-2027 ligger enligt våra prognoser på cirka 8x, vilket ligger inom vårt acceptabla värderingsintervall (7–9x). Prissättningen framstår därmed som neutral, och vi ser inte avkastningsförväntningarna som tillräckligt attraktiva ännu med tanke på de osäkerhetsfaktorer som är kopplade till vändningen. Vi upprepar vår riktkurs på 2,7 euro och vår minska-rekommendation.