Aftaler er kommet på det seneste. Er det mon tid til at begynde at se på prognoserne?

Genopbygningen af Ukraine er en interessant stor mulighed for en virksomhed af Honkarakennes størrelse (Mcap 18 mio. EUR). Honkarakenne har årtiers erfaring med eksport.

“Intentionaftalen er gyldig i syv år, og dens gyldighed kan forlænges ved parternes fælles aftale”

2 Synes om

Her er Ates kommentarer om Honkarakenne’s “aftalememorandum med Ukraine”. ![]()

EDIT:

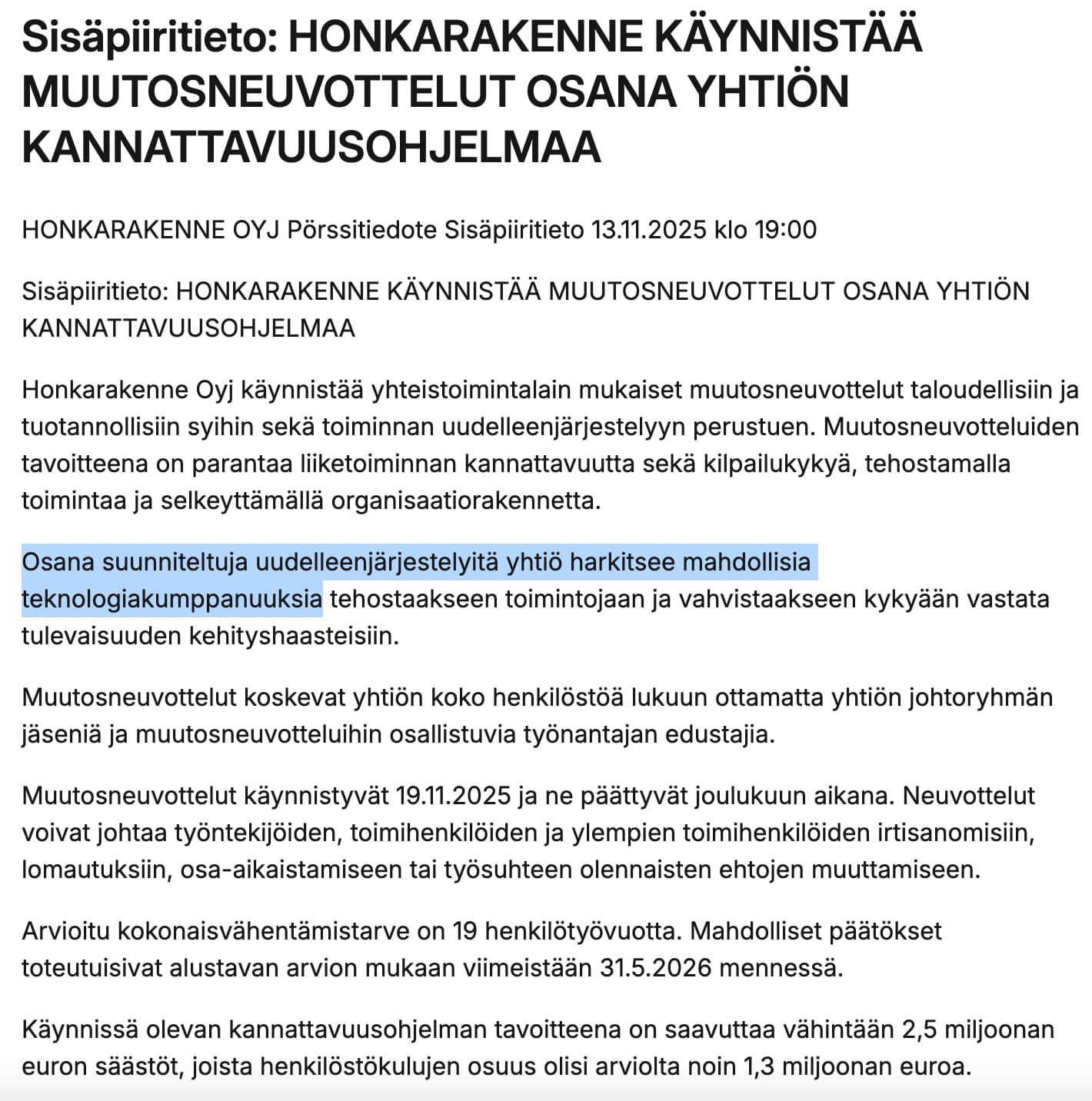

Her er Ates kommentarer også om, når Honkarakenne indleder forandringsforhandlinger.

2 Synes om

Atte har lavet en ny virksomhedsrapport om Honkarakenne. ![]()

Honkarakenne’s indeværende år vil være svagt med hensyn til resultater på grund af den nuværende markedssituation. Udsigterne i den nærmeste fremtid indikerer heller ikke en forbedring af situationen, hvilket har ført til, at vi har nedjusteret vores prognoser for 2026. I vores prognoser forventes selskabets rentabilitet dog at styrkes i de kommende år takket være en stigende eksportandel og implementerede effektiviseringstiltag. Den forbedrede resultatudvikling vil normalisere værdiansættelsen til et mere neutralt niveau inden 2027. Vi gentager vores kursmål på 2,7 euro og vores reducer-anbefaling.

1 Synes om

2 Synes om

Her er en lille præsentation af Karstula-fabrikken =>

3 Synes om

Her er Atens kommentarer til Honkarakenne’s negative udmelding i går.

Honkarakenne udsendte torsdag en resultatadvarsel og sænkede sin økonomiske prognose for 2025. Baggrunden for den sænkede prognose er, at leverancer er blevet udskudt fra slutningen af 2025 til 2026 på grund af længere behandlingstider for kundernes tilladelser og finansieringsbetingelser. Den nye prognose er lavere end vores tidligere estimater, hvilket skaber nedadgående pres på vores 2025-prognoser. Resultatadvarslens indvirkning på vores syn er begrænset, da indeværende år under alle omstændigheder er et overgangsår for Honkarakenne. Udskydelsen af leverancer til næste år understøtter også vores forventninger om en forbedring af rentabiliteten. Vi vil opdatere selskabets prognoser snarest.

2 Synes om

Her er en virksomhedsrapport fra Ate efter en negativ nyhed. ![]()

Honkarakenne sænkede i sidste uge sin guidance for 2025 for omsætning og driftsresultat. Baggrunden for faldet var timingfaktorer, da eksportleverancer, der tidligere var planlagt til december, udskydes til næste år på grund af forlængede kunde- og finansieringsbetingelser. Vi har sænket vores estimater for indeværende år som følge af resultatadvarslen. Overførslen af eksportleverancer med højere margin til næste år samt selskabets effektiviseringstiltag understøtter dog vores prognose for næste års resultatvending. EV/EBIT-multiplikatoren for 2026-2027 ligger ifølge vores estimater på omkring 8x, hvilket falder inden for vores acceptable værdiansættelsesinterval (7-9x). Prissætningen virker således neutral, og vi anser ikke afkastforventningen for at være attraktiv endnu, når man tager usikkerhedsfaktorerne i forbindelse med vendingen i betragtning. Vi gentager vores kursmål på 2,7 euro og vores reducer-anbefaling.

Udvidelse til hotelbranchen. Kunne den næste være i Rovaniemi, som kæmper med indkvarteringsproblemer? https://www.inderes.fi/releases/tornio-haaparanta-nousee-lapin-seuraavaksi-matkailukeskittymaksi-honkarakenne-vastaa-kasvavaan-kysyntaan-suomen-suurimmalla-hirsihotellilla

4 Synes om

Atte har udarbejdet en ny omfattende rapport om Honkarakenne. ![]() Som sædvanlig er denne omfattende rapport tilgængelig for alle.

Som sædvanlig er denne omfattende rapport tilgængelig for alle. ![]()

Honkarakennes år 2026 ser i vores prognoser stadig i høj grad ud til at blive et mellemår, da hjemmemarkedet fortsat er udfordrende. Vi forventer, at selskabet vil opnå en mere betydelig resultatmæssig vækst i 2027-2028, efterhånden som eksportindsatsen udmønter sig tydeligere i leverancer. Desuden forventer vi, at hjemmemarkedet vil komme sig gradvist. I det nuværende år medfører det beskedne resultatniveau meget høje værdiansættelsesmultipler. Med vores prognoser frem mod 2027 neutraliseres multiplerne dog og falder stort set inden for et acceptabelt værdiansættelsesinterval. Især på grund af usikkerheden forbundet med succes i eksporten er risiko/afkast-forholdet efter vores opfattelse dog stadig ugunstigt. På den anden side fungerer den stærke balance stadig som en buffer i et svagere scenarie. Vi fastholder vores kursmål på 2,7 euro og vores anbefaling på reducer-niveau.

Citater fra rapporten:

Turnaround-historien mangler stadig konkretisering

Da det nuværende år i vid udstrækning bliver et mellemår, lægger vi vægt på vores prognoser for 2027 i vores værdiansættelse. Aktiens værdiansættelse får ingen støtte fra vores opdaterede prognoser for indeværende år, da indtjeningsniveauet forbliver svagt. Honkarakennes værdiansættelse er i de kommende år efter vores mening rimelig, i betragtning af den betydelige resultatforbedring, vi forventer fra cyklusbunden. Det risikojusterede afkastforventning forbliver dog mat, når man tager usikkerhederne omkring turnarounden i betragtning, herunder hjemmemarkedssituationen, selskabets succes i eksportsalget samt realiseringen af de målrettede omkostningsbesparelser. Et højere kurspotentiale end forventet for aktien i løbet af det næste år ville kræve et stærkere opsving på både hjemmemarkedet og i eksporten, end vores prognoser tilsiger. På den anden side begrænses den væsentligste nedadgående risiko fortsat af selskabets stærke balanceposition efter vores opfattelse.

2 Synes om

“Den gode udvikling er fortsat i år: Salget i januar lå allerede midt på måneden 50 procent over salget for hele januar sidste år”

En ganske positivt lydende kommentar fra DEN Finland med tanke på den indenlandske byggebranche:

3 Synes om

Atte og Iikka diskuterede Honkarakenne i forbindelse med den nye omfattende rapport. ![]()

Emner:

00:00 Start

00:12 Honkarakennes investeringsprofil

02:00 Marked og forretningsmodel

04:03 Konkurrencesituation

05:40 Eksport

07:09 Stor tabsbuffer reduceret

08:04 Prognoser

09:25 Anbefalingen er reducer

4 Synes om

" Ifølge Rakennustutkimus RTS Oy’s rapport Hirsitalomarkkinat 2022–2025, offentliggjort den 1.1.2026, steg ordrebeholdningen for industrielt tømmer med hele 46 procent i euro sammenlignet med året før."

3 Synes om

Administrerende direktør skifter. Gad vide om vi endelig får en ekstern administrerende direktør.

https://www.inderes.fi/analyst-comments/honkarakenne-toimitusjohtaja-vaihtuu

2 Synes om