@Olli_Koponen har lavet en fremragende omfattende rapport om Honkarakenne, og den er tilgængelig for alle, præcis som alle omfattende rapporter.

Bjælkehusproducenten har efter de gode højkonjunkturår oplevet et markant dyk i efterspørgslen. Det turnaround i resultaterne, der blev opnået i de gode år, samt den forbedrede finansielle stilling, hjælper Honkarakenne gennem den sværere del af konjunkturcyklussen. Når konjunkturerne lysner, forventer vi en hurtig resultatvækst, men vi ser foreløbigt ingen tilbagevenden til topårenes lønsomhed, som var understøttet af et yderst aktivt hjemmemarked og den nu afsluttede eksport til Rusland.

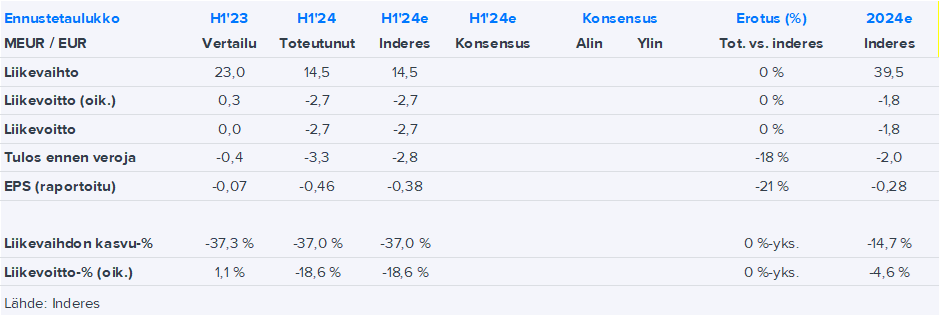

Citeret fra rapporten:

Fra 2026 og fremad kræver en fortsat vækst i omsætningen efter vores mening især succes med eksportsatsningerne, da vækst på hjemmemarkedet udover de første par procent efter markedets genopretning primært afhænger af øget udbredelse (penetration) af træbyggeri og vundne markedsandele i en branche med hård konkurrence. Vi forventer, at resultatniveauet vil stige tydeligt i løbet af 2025-2026 på grund af operationel gearing (OPEX-andelen i % falder) og forbedret bruttoavance (prissætning, volumen + salgsmix). Vi forventer, at EBIT-marginen for 2025 stiger til 3,2 % og i 2026 yderligere til 3,9 %. Driftsresultatet stiger i vores prognoser til 2,2 MEUR ved udgangen af 2026 fra det nuværende nulniveau.

https://www.inderes.fi/research/suhdanteen-pauloissa

EDIT:

Yderligere kommentarer:

https://www.inderes.fi/analyst-comments/honkarakenne-laaja-raportti-suhdanteen-pauloissa