https://classic.inderes.fi/fi/tiedotteet/honkarakenne-oyj-tilinpaatostiedote-11-31122023

Juli - december 2023

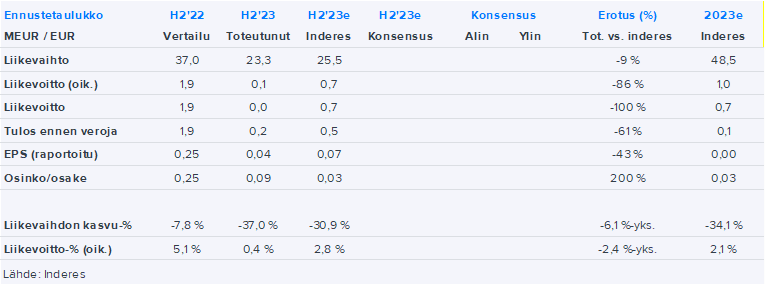

Honkarakenne-koncernens omsætning for juli-december var 23,3 millioner euro (H2 2022: 37,0), hvilket er 37 procent lavere end året før

Det korrigerede driftsresultat faldt og udgjorde 0,1 millioner euro (1,9)

Det korrigerede resultat før skat var 0,3 millioner euro (1,9)

Resultat pr. aktie var 0,04 euro (0,25)

Januar - december 2023

Honkarakenne-koncernens omsætning for januar-december var 46,3 millioner euro (2022: 73,7), hvilket er 37 procent lavere end året før

Driftsresultatet var et tab på -0,1 millioner euro (4,2), og resultatet før skat var et tab på -0,3 millioner euro (3,6)

Det korrigerede driftsresultat var 0,3 millioner euro (4,2), hvilket er 92 procent lavere end året før

Det korrigerede resultat før skat var 0,2 millioner euro (3,6) og faldt med 95 procent sammenlignet med samme periode året før

Resultat pr. aktie var -0,04 euro (0,47)

Nettofinansiel gæld var -3,0 millioner euro (-9,8)

Soliditetsgraden var 64,3 procent (66,6)

Bestyrelsen foreslår over for den ordinære generalforsamling, at der ikke udbetales udbytte for regnskabsåret afsluttet 31.12.2023 (2022: 0,25 euro). Desuden foreslår bestyrelsen, at der udbetales en kapitaltilbagebetaling på 0,09 euro pr. aktie fra reserven for indskudt fri egenkapital.