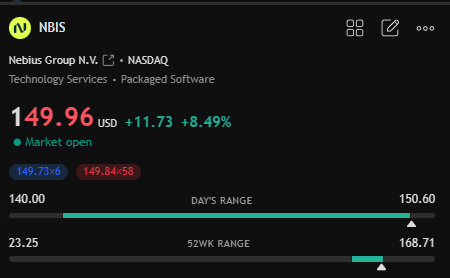

Tässä vaiheessa lienee hyvä hetki avata näkemystä millaiseen Nebiukseen olen itse sijoittanut pitkällä 5v++ horisontilla. Alkuvaiheessa yli +500%/vuosi kasvavan firman pitääkin luultavasti heilua ±30-50% ylös- alas, kun markkina yrittää käsittää, mistä tässä on oikein kyse.

Monella sijoittajalla saattaa olla hyvin eri näkemys Nebiuksen tulevaisuudesta ja melko varmasti moni Nebiukseen perehtymätön tai ennakkoasenteen omaava sijoittaja ajattelee yksinkertaisesti, että NBIS myy etupäässä computea, hyperkasvaa alussa, saa isoja sopimuksia jatkossakin MAG7:lta, kunnes lopulta markkina saturoituu, tokenien arvo romahtaa ja bisnes syö kaiken kassavirran loputtomien CapEx investointien sekä inflaation kärsineiden tokenien takia, kilpailu kiristyy liikaa ja AI buumi tasoittuu.

CEO Arkady Volozhin sanoo suoraan, että Big tech -sopimukset ovat väliaikaisia kasvun rahoittajia ja hyperkiihdyttäjiä. Isot pelurit eivät voi jäädä jälkeen alkuvaiheessa AI buumia, joten heidän täytyy tehdä outsourcingia (alihankintaa) Nebiuksen kaltaisilta toimijoilta. Arcady tiimeineen näki kyseisen ja todennäköisen kasvumarkkinan heti, kun ChatGPT ilmestyi muutama vuosi sitten. Kokemus heiltä löytyi jo etukäteen.

Nebius hyödyntää kasvuvaiheessa erittäin tehokkaasti Big Techin sopimuksien kautta jättien priimoja luottoluokituksia, varmaa kassavirtaa, valtavaa computen tarvetta saaden sitä kautta ”ilmaista lainaa” rahoittaakseen alussa oman kasvunsa. Samaan aikaan, kun Nebius myy rautaansa isoille, se kohdentaa kehityspanostukset sekä kasvun pääfokuksen pienempiin AI firmoihin, joista rakentuu valtavalla vauhdilla tulevaisuuden voittajia ja AI buumin selkäranka.

Nebius näkee näiden pienempien ja mahdollisesti tulevaisuuden jättiläisten kasvun reaaliajassa ja NBIS kasvaa niiden mukana, mikä mahdollistaa matkan varrella järkevät yritysostot, yhteistyökuviot sekä lopulta muovautumisen täysin erilaiseksi AI peluriksi, jollaisena Nebius tällä hetkellä markkinoilla luultavasti laajemmin nähdään.

Nebius on pystynyt Big techin (Meta ja MSFT) ansiosta neuvottelemaan paremmat sopimukset, samaan parempia rahoituksia ja kasvattamaan arvostustaan kaikkien AI toimijoiden sekä asiakkaiden keskuudessa. Maine firman taustajoukoilla on ollut aina arvostettu tech piireissä. On hyvä muistaa, että vastaavanlaista yli 20 vuotta datakeskuksia rakentanutta sekä samalla monialaista techfirmaa pyörittänyttä tiimiä ei montaa markkinoilta löydy, eikä etenkään kasvufirmoista, joten Nebiuksen erinomaiseen tiimiin sijoittaminen on ollut itselle yksi tärkeimmistä kriteereistä.

Kuuntelin CEO:n keskustelua MS konfassa ja Arcady sekä koko tiimi on täysin pallon päällä ja totaalisen fokusoitunut siihen, mihin Nebius on tähtäämässä. Nebiuksella on käytössään startup sekä research credit -ohjelmat ja lukuisia kumppanuuksia, jotka tukevat tätä AI builder ekosysteemia. Kyseiseen ekosysteemiin tai partnereihin kuuluvat mm. Nvidia, Microsoft, Meta, Uber, Cuckoo, Cursor, Rogo, Higgsfield, Photoroom, Genies, Molecula, Monday, Revolut, Slingshot AI, Recraft, Prime Intellect, Positronic Robotics, CRISPR GPT, Shopify, Mistral sekä lukuisia start uppeja. Kyseiset partnerit keskittyvät mm. trainingiin, generatiiviseen AI:hin, robotiikkaan, tutkimukseen, enterprise-työkuormiin,erilaisiin testbedeihin jne. Etenkin robotiikassa piilee valtava potentiaali tulevaisuudessa ja Nebiuksen maantieteellisesti hajautettu infrastruktuuri on mielestäni vahvuus jo pelkästään turvallisuusnäkökulmasta katsottuna.

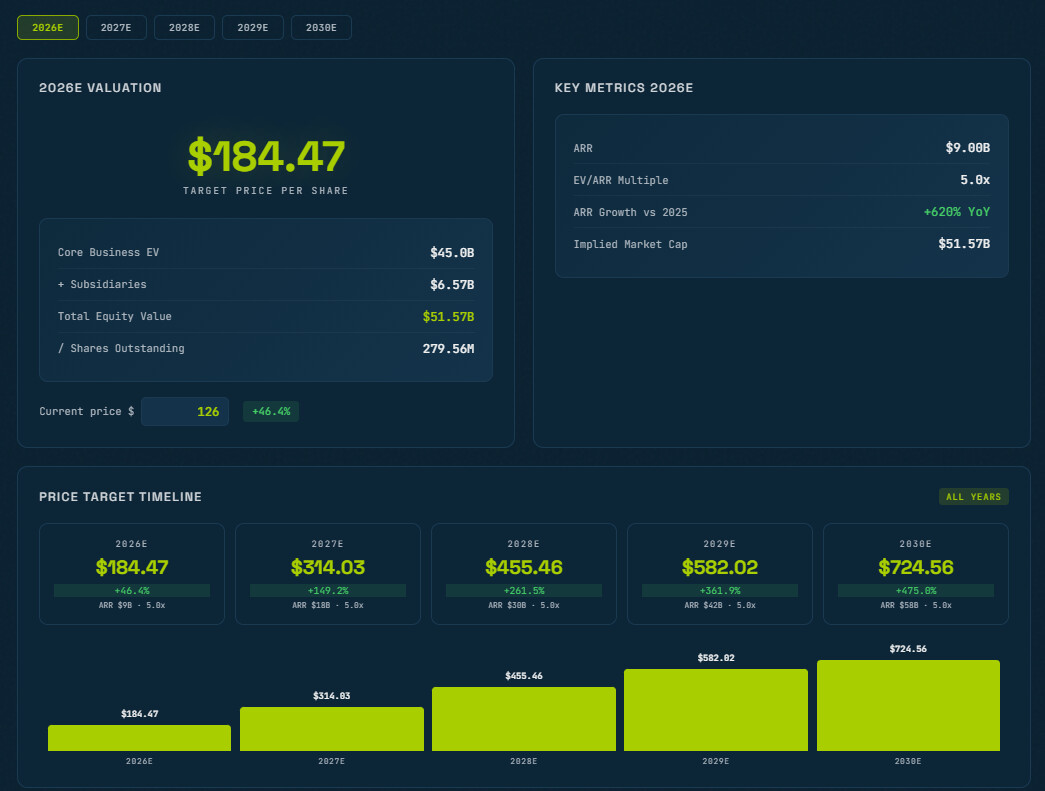

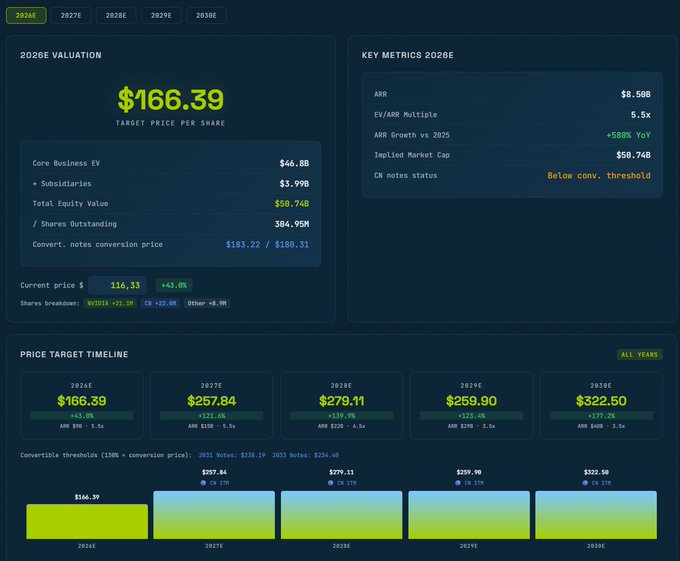

Noin puolet ARR 7-9 miljardin$ liikevaihdosta tulee nykyisistä diileistä, eli se on jo varmistettu ja loppuosa kasvusta tulee mm. pienempien asiakkaiden orgaanisesta kasvusta, jotka saatavat tuplata liikevaihtonsa jopa yhden kvartaalin aikana. Marc mainitsee kasvun neljä päävektoria ja on erittäin luottavainen tavoitteiden saavuttamiseen jo tässä vaiheessa vuotta. Tavoitteena on myös rakentaa yhden miljoonan builderin community vuoden sisällä, joten Nebius on taas astetta kypsempi firma vuoden päästä.

Massiivinen kysyntä ei ole hyytynyt, vaan se on nähtävissä sekä lisääntynyt ja Nebius kattaa vain pienen osan potentiaalisesta markkinasta, joten uusia asiakkaita ja orgaanista kasvua riittää pitkälle tulevaisuuteen. Toisena Nebius on lisännyt huomattavasti markkinointiaan kaikilla tärkeillä markkina-alueilla (Eurooppa, USA, Aasia ym), jolla on todella suuri merkitys kasvulle; kaikki myydään, mitä saadaan tarjolle. Kolmantena ajurina ovat pitkäaikaiset sitoumukset ja nykyisten asiakkaiden voimakas luonnollinen kasvu, mikä tekee lisämyynnistä yksinkertaista ja pidentää sopimuksia. Neljäntenä on alustan lisäpalveluiden sekä työkalujen myynti, kuten Token Factoryn inferenssi sekä kehitystyökalut, jotka laajentavat TAM:ia entisestään ja parantavat tuotevalikoimaa ja sitä kautta lisäävät myyntiä.

Kaiken tämän taustalla on se, kuka pystyy tuomaan kapasiteettia nopeiten markkinoille sekä tietysti luotettavasti. Q4/25 EC:ssä mainittiin, että näkyvyys on hyvä H1/2027 asti. Kaikki on siten kiinni siitä, että kapasiteetti saadaan nopeasti pystyyn ja sen takia viime päivien kunnanvaltuustojen positiiviset päätökset olivat erittäin tärkeitä aikataulun pitävyyden kannalta. Independencen verohelpotus on lisäksi n. 6,6miljardia$ 20 vuoden aikana, joten diili oli Win-Win kummallekin osapuolelle ja mielestäni erittäin hyvin valmisteltu. Toistaiseksi Nebius on ylittänyt omat kasvutavoitteensa mm. 2GW powerin suhteen ja uskon näin olevan jatkossakin. Kasvuluvut ovat niin masiiviset, että markkina on varmaan syystäkin epäluuloinen.

AI startupit, eli ns multi tenant cloud asiakkaat, ovat siis Nebiuksen koko pidemmän aikavälin strategian keskiössä ja ne rakentavat AI:ta uusiin innovatiivisiin prosesseihinsa, toisin kuin hyperscalerit, jotka rakentavat kaiken itseään varten ja vuokraavat lähinnä bare metallia. Big tech on siten vain työkalu, jolla päämäärään päästään mahdollisimman tehokkaasti ja nopeasti. Ja se oikea tavoite on rakentaa täyden palvelun Full-Scale cloud valtavalle ja erittäin nopeasti kasvavalle AI builder markkinalle sekä kehittää laaja ekosysteemi, jonka työ on jo taustalla hyvässä vauhdissa. Jokaisen haastattelun ja webcastin jälkeen tuntuu enemmän siltä, että olen sijoittanut Amazoniin tai Googleen sen alkuvuosina ja markkina ei täysin kuuntele mitä firma yrittää viestittää.