Tässä on Pauli Lohen tekemä laaja raportti HK Foodista, muiden laajojen rapsojen tapaan se on ihan kaikkien luettavissa. Jos HK tai muut alan yhtiöt kiinnostavat, niin kannattaa lukea - tästä saa hyvin tietoa alasta yleisestikin.

HKFoods on toteuttanut viime vuosina vakuuttavan tuloskäänteen, minkä taustalla on mm. investointikyvyn vahvistuminen Suomen ulkopuolisten operaatioiden divestoinnin myötä. Vaikka suurin nousu kannattavuudessa on arviomme mukaan jo takana päin, näemme yhtiöllä olevan edelleen rahkeita maltilliseen kannattavuustason nostoon, minkä johdosta arvostus näyttäytyy kohtalaisen edullisena. Mikäli kannattavuus nousisi pääkilpailijoiden tasolle, olisi osakkeessa huomattavaakin nousuvaraa. Korkeahko velkaisuus ja historialliset haasteet kannattavuudessa toisaalta kohottavat osakkeen riskitasoa suhteessa defensiivisen toimialan keskiarvoon. Toistamme lisää-suosituksen ja 1,70 euron tavoitehinnan.

Rapsasta lainattua:

Potentiaalia defensiiviseksi osinkoyhtiöksi

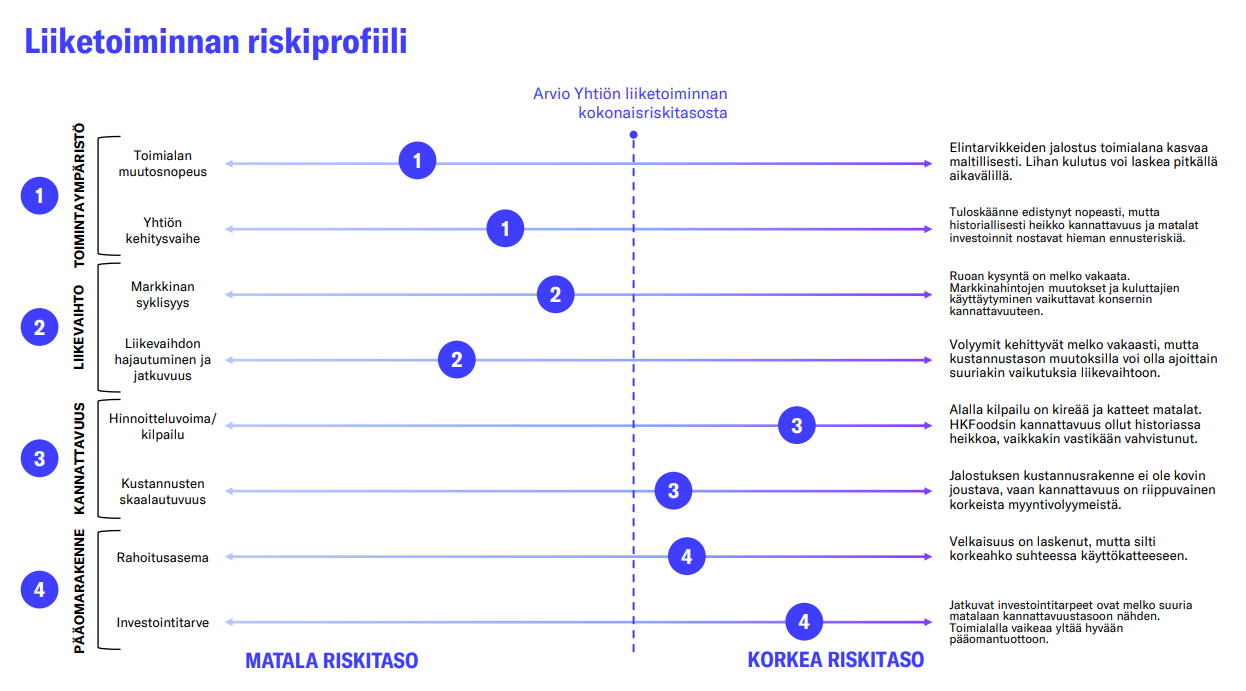

HKFoodsin liiketoiminnoissa on pitkällä aikavälillä potentiaalia defensiiviseksi ja osinkoa maksavaksi, joskin pääomantuotoltaan keskinkertaiseksi liiketoiminnaksi. Punaisen lihan kulutuksen vähentyminen toteutuu hitaasti ja siipikarjan sekä pidemmälle jalostettujen ruokien kulutus kasvaa, joten pitkällä aikavälillä oletamme markkinan kasvun olevan lähellä yleistä BKT-kasvua. Lihateollisuus ja elintarvikeala yleisesti ovat kilpailtuja ja pääomavaltaisia toimialoja, joilla on vaikeaa saavuttaa kestävästi tuottovaatimuksen ylittävää tuottoa sijoitetulle pääomalle. Toisaalta lyhyellä aikavälillä näemme HKFoodsin käänneyhtiönä, jonka tulospotentiaalin ulosmittaaminen voisi tukea osakekurssin kehitystä.

Tässä on Paulin kommentit siitä, miten Baltian ehdollinen lisäkauppahinta ei näytä nyt toteutuvan.

Ehdollisen kauppahintasaamisen näkymän heikentymisellä on nähdäksemme pieni negatiivinen vaikutus osakkeen käypään arvoon (alaskirjattu saaminen 5 % osakekurssista). Tulemme laskemaan saamiseen liittyviä kassavirtaennusteita viimeistään Q3-raportin yhteydessä. Alaskirjaus ei kuitenkaan aiheuta välitöntä tarvetta suositusmuutokselle, sillä sen merkitys osaketarinan kokonaisuuden kannalta on pieni. Baltian liiketoimintojen myynti näyttää mielestämme yhä onnistuneelta toimenpiteeltä, sillä jo kiinteä kauppahinta oli korkea suhteessa myydyn liiketoiminnan heikkoon tulostasoon.

Viime päivinä Hkfoods on noussut ilman selkeää syytä.Onko kyseessä sympatialiike. ? Alla tekoälyn vastaus. “Totuus “ kuullaan vasta 5.11.2025.

Klassinen esimerkki sympatialiikkeestä (sympathy move).

Kun Atria julkaisee odotettua paremman tuloksen, sijoittajat päättelevät, että koko elintarvike- tai lihanjalostussektori voi olla samassa tilanteessa: raaka-aineiden hinnat, kysyntä, tai kuluttajakäyttäytyminen voivat hyödyttää myös HKFoodsia (HKScan).

Vaikka HK ei olisi vielä julkaissut omaa tulostaan, markkina hinnoittelee ennakkoon mahdollisen positiivisen kehityksen — siksi sen kurssi nousee “ilman omaa uutista”.

HKFoods raportoi tänään Q3-osavuosikatsauksen, joka oli operatiivisen tuloksen osalta pitkälti ennusteidemme mukainen. Liikevaihto oli odotuksia matalampi matalampikatteisten segmenttien kutistuessa. Nettotulos oli yllättävänkin vahva, mihin vaikutti ennusteita matalammat nettorahoituskulut ja verot. Kokonaisuutena pidämme raporttia melko neutraalina odotuksiin nähden, ellei yhtiön klo 10 järjestämässä tiedotustilaisuudessa nouse esiin muita keskeisiä huomioitavia asioita.

Pauli “Ora et labora” Lohi on reippaana poikana tehnyt jo yhtiöraportinkin.

Pääosin yllätyksetön Q3-raportti aiheutti maltillisia positiivisia ennustemuutoksia lähinnä rahoituskulujen laskun kautta. Näemme operatiivisen tuloskäänteen jatkuvan, joskin aiempaa maltillisempaa tahtia, mikä yhdessä rahoituskulujen asteittaisen normalisoitumisen kanssa laskee arvostuskertoimia nopeasti. Toistamme lisää-suosituksen ja nostamme tavoitehinnan 1,80 euroon (aik. 1,70 euroa).

Rapsasta lainattua:

Potentiaalia defensiiviseksi osinkoyhtiöksi

HKFoodsin liiketoiminnoissa on pitkällä aikavälillä potentiaalia defensiiviseksi ja osinkoa maksavaksi, joskin pääomantuotoltaan keskinkertaiseksi liiketoiminnaksi. Punaisen lihan kulutuksen vähentyminen toteutuu hitaasti ja siipikarjan sekä pidemmälle jalostettujen ruokien kulutus kasvaa, joten pitkällä aikavälillä oletamme markkinan kasvun olevan lähellä yleistä BKT-kasvua. Lihateollisuus ja elintarvikeala yleisesti ovat kilpailtuja ja pääomavaltaisia toimialoja, joilla on vaikeaa saavuttaa kestävästi tuottovaatimuksen ylittävää tuottoa sijoitetulle pääomalle. Toisaalta lyhyellä aikavälillä näemme HKFoodsin käänneyhtiönä, jonka tulospotentiaalin ulosmittaaminen voisi tukea osakekurssin kehitystä.

Neloskvartaalille ei taida enää olla ulkomaan liiketoimien osalta mitään alaskirjattavaa, niin tilikauden tuloskin saattaa olla jo selvemmin positiivinen olettaen, että positiivinen tulosvire jatkuu. Vuonna 2024 neljännen kvartaalin liiketulos oli noin 29 % koko vuoden liiketuloksesta, ja vuonna 2023 noin 21,7 %. Vuoden 2023 Q4 lienee hieman huono vertailukohta, koska silloin oli vielä enempi ulkomaan yksiköitä mukana konsernissa. Jos nyt käyttää tuota Q4/2024 liiketuloksen suhteellista osuutta pohja-arvona, niin 1-9/2025 olisi kertynyt 71 % koko vuoden liiketuloksesta, ja näin ollen tällä laskentatavalla viimeisen kvartaalin liiketulokseksi tulisi noin 8,9 milj. euroa: (21,8 / 0,71) - 21,8 = 8,9.

Sellaista tässä mietiskelin, että kun 1-9/2025 tilikauden tuloksesta kohdistuu emoyhtiön omistajille -2,7 milj. euroa (josta -0,4 milj. euroa kolmannelta kvartaalilta), ja määräysvallattomille omistajille +2,1 milj. euroa, niin kuinkahan tuo vaikuttaa suurempien sijoittajatoimijoiden (instituutiot ja mitä näitä nyt on) sijoituslaskelmissa? Jos vaikuttaa, niin se voi vielä pitää jotkin sijoittajatahot poissa HKFoodsin osakkeesta, koska emoyhtiön omistajat kantavat vielä tappiota toiminnasta. En tokikaan tunne sijoitusmaailman laskentaperiaatteita, niin tämä oli nyt enempi tällaista yksittäisen löpisijän ääneen pohdiskelua.

Vastaan vähän viiveellä tähän kysymykseen osakkeenomistajien negatiivisesta tuloksesta.

HKFoodsin tulosta rasittaa kuluvana vuonna alaskirjaukset liittyen Baltian liiketoiminnan ehdolliseen lisäkauppahintasaamiseen. Eli kauppahintaan kuului epävarmoja eriä, joiden saaminen näyttää nyt epätodennäköiseltä. Toki harmi, ettei lisäkauppahintaa saada, mutta se on kuitenkin vain yksittäinen asia, joka ei ole yhteydessä HKFoodsin pidemmän aikavälin tuloskuntoon.

Osakkeen arvo perustuu sen pitkän aikavälin kassavirtoihin. HKFoodsin kohdalla odotetaan, että tulos kääntyy tulevina vuosina positiiviseksi myös osakkeenomistajille (mitä tukee mm. oikaistun liikevoiton nousujohteinen kehitys sekä laskevat rahoituskulut).

En siis usko, että kuluvan vuoden negatiivinen tulos osakkeenomistajille olisi yksittäisenä asiana merkittävästi sijoittajia karkoittava tekijä. Jos mietitään negatiivisia tekijöitä instituutioiden näkökulmasta, nämä voisivat liittyä mm. pääomavaltaiseen ja hitaasti kasvavaan toimialaan sekä yhtiön pääoman allokointiin (osingon maksaminen ennen kalliin hybridilainan lunastamista).

Meillä on ennusteissa karkeasti vertailukauden tasoinen oik. liikevoitto Q4:ltä. Omat odotukseni tämän suhteen ovat suhteellisen luottavaiset.

Tässä on Paulin kommentit, kun yhtiön hallitus on päättänyt maksaa toisen pääomanpalautuserän.

Lisäerän palauttaminen osakkeenomistajille voisi periaatteessa olla suotuisa signaali hallituksen luottamuksesta yhtiön tuloskehitystä kohtaan. Toisaalta varojenjako heikentää yhtiön taseen puskureita ja lisää hieman epävarmuutta rahoituskustannusten alentamisen osalta. Lisäerän maksulla ei mielestämme ole merkittävää vaikutusta osakkeen käyvän arvon kannalta.

HKFoodsin operatiivinen kannattavuus on ottanut suuren kehitysaskeleen viimeisten vuosien aikana. Yhtiön kannattavuus on kuitenkin edelleen selvästi kotimaisia pääkilpailijoita matalampi ja suotuisassa skenaariossa tuloksen nousupotentiaali olisi yhä merkittävä. Nykyennusteemme tosin olettavat nopeimman tuloskasvun vaiheen olevan jo ohi ja vuodelle 2026 ennustamamme tuloskasvu on enää melko maltillista. Osakkeen EV/EBIT-pohjainen arvostus näyttäytyy jo päättyvänkin vuoden tuloksen valossa hyvin edulliselta ja rahoituskulujen odotettavissa oleva lasku tulee painamaan myös P/E-kertoimet mataliksi lähivuosina.

Pidän hieman outona, ettei yhtiöraporttikommentissa nostettu esiin HKFoodsin suurinta ongelmaa: omistajariskiä ja tehotonta pääomien käyttöä joka kostautuu suurina pääomakustannuksina.

Etenkin huomioiden, että tänä vuonna firma on tehnyt karmeita virheitä pääoman allokoinnissa maksaen osinkoa ulos yli 12 miljoonaa euroa osinkoa samaan aikaan kun velkainen yhtiö maksaa velkarahalle kovaa korkoa ja on velkaneuvotteluissa sen takia paljon heikommassa asemassa kuin ilman ylisuurta osingonjakoa.

Kun äänivaltaisena pääomistajana ovat lihantuottajat LSO osuuskunnan kautta (2/3 äänistä, 1/3 osakkeista) on myös tärkeä kiinnittää huomiota siihen, miten pääomistajan edustaman eturyhmän sekä muiden osakkeenomistajien edut kohtaavat nyt ja tulevaisuudessa.

Omistan kyllä firmaa ja harkitsen tältä tasolta lisäystä, mutta haluan pitää myös selkeän kuvan firman positiivista ja negatiivisista puolista.

Kirjoitetaan tänne HkFoodsin omistuksesta, joka mielestäni jokaisen yhtiöön sijoittavan on hyvä ymmärtää. Yhtiön osakkeet on jaettu siten että äänivalta säilyy LSO-Osuuskunnalla. LSO-Osuuskunnan jäseniä ovat lihantuottajat. Jäsenellä pitää olla aktiivista tuotantoa ja osuusmaksun suuruus määräytyy liikevaihdon perusteella ja osuusmaksulle maksetaan korko LSO-Osuuskunnan tuloksesta. Tuottajalla voi olla vaikka 50 000€ osuusmaksuvelvoite, jolle maksetaan noin 5% korkoa.

Esimerkki kun HkFoods tekee 2025 tuloksen ja yhtiökokouksessa 2026 päättää maksaa osinkoa niin LSO Osuuskunta saa osingon 2026 josta muodostuu osuuskunna 2026 tulos. 2027 osuuskunnan edustajisto kokouksessaan päättää koron maksamisesta osuuspääomalle.

Ja tämä on juuri yhtiön ongelma. Tuottajat haluavat tuottamalleen lihalle hyvän hinnan ja samalla osuuspäomalleen hyvän koron. Ongelmaa ei varmaankaan olisi, jos tuottajat eivät olisi asiasta päättämässä, mutta epäilen että äänivaltaisina Osuuskunta käyttää myös äänivaltaansa. Tämän lisäksi monella tuottajalla saattaa olla isojakin omistuksia yhtiön osakkeita omassa salkussaan tai osakeyhtiömuotoisen tuotantolaitoksen kautta. Siinä että henkilöllä on kaikki munat samassa korissa ei tietenkään ole mitään laitonta.

HKFoodsin äänivaltaisen omistuksen oleminen tuottajilla ei ole pelkästään huono asia. Tuottajat tarvitsevat HkFoodsia ja HkFoods ei pysty tekemään liiketoimintaa ilman tuottajia. Yhtiölle raaka-aineen saaminen on edellytys että on jotain mitä jalostaa. Tuotantosopimukset ovat yhtiölle välttämättömiä, mutta tuotantosopimus jossa yhtiö ostaa kaiken tuottajan tuottaman lihan on myös tuottajalle elintärkeä. Ongelma tulee siinä kun markkinaa tarvitsisi sopeuttaa eli tuotantoa leikata. Tässä kohtaa kun toimitusjohtaja ehdottaa että nyt olisi aika laittaa emakoita teuraaksi niin kiukkuinen LSO-Osuuskunnan jäsen vaikutta verkostojensa kautta niin että toimari saa kenkää, koska tuottaja ei halua leikata tuotantoaan. Yhtiön etu ja tuottajan etu ristiriidassa vaikka todellisuudessa yhtiön etu on tuottajan etu.

Tämä tuotantosopimus malli on sikäli erilainen kuin esimerkiksi metsäpuolella. Metsäpuolella ei osteta jos ei menekkiä. Lihasektori ostaa koska on sopimus. Hinta tietenkin elää, mutta lihan pakastaminen on huono business.

Toivottavasti kirjoitukseni avasi jollekin yhtiön omistuksen kipukohtia. Kannattaa silmäillä myös LSO-Osuuskuntaa samalla kun itse yhtiötä. Itse en omista yhtiötä. Olen aikoinaan omistanut ja mielenkiinnosta seuraan yhtiötä koska se on vuosikymmenien aikana tutuksi tullut.

Livestock ja Farseer osuvat mielestäni naulankantaan. HK:n velka-aste on kehittynyt parempaan suuntaan ja osakekurssilla on nousupotentiaalia vielä 2026. Kuitenkin yhtiöön kurssiin tulee hinnoitella sisään yhtiöön liittyvän hyvin merkittävän omistajariski. LSO:n tahtotila ei välttämättä vastaa yhtiön tai sen muiden omistajien etua, mistä viime vuoden osinko on hyvin tuore muistutus.

Kiinnostava näkökulma omistajuuden merkitykseen yrityksen tuloksentekokyvylle. Ensiksikin osakeyhtiössä ei saa suosia ketään osakkeenomistajaa muiden osakkeenomistajien kustannuksella. Se olisi lain vastaista. Se että yhtiössä on yksi äänivallaltaan suuri omistaja, voi olla pikemminkin hyöty kuin haitta muille osakkeenomistajille. Ostin aikanaan Norwegiania, HkScania ja Bittiumia siitä syystä, että niiden avainhenkilöt ja suuromistajat tunsivat alansa ja osasivat hommansa. Harmittaa vain, että myin Bittiumin osakkeet pois ennen viime viikon huippuhintaa (29.95).

Lihantuottajien etu on saada mahdollisimman suuri tuotto sijoittamalleen pääomalle - ei pelkästään myydä tuottamaansa lihaa mahdollisimman kalliilla hinnalla. Ensisijaista on pitää toimintakykyisenä se apparaatti, josta toimeentulo riippuu. Lihanjalostusyhtiö ostaa lihan markkinahintaan, koska korkeampaan hintaan ostaminen LSO:lta voidaan tulkita LSO:n suosimiseksi osakkeenomistajana. LSO:n etu ei ole jarruttaa millään tavalla lihantuotannon tehostamista ja muuta kehittymistä. Siksi tilakoko on kasvaa ja tuottajien kokonaismäärä vähenee.