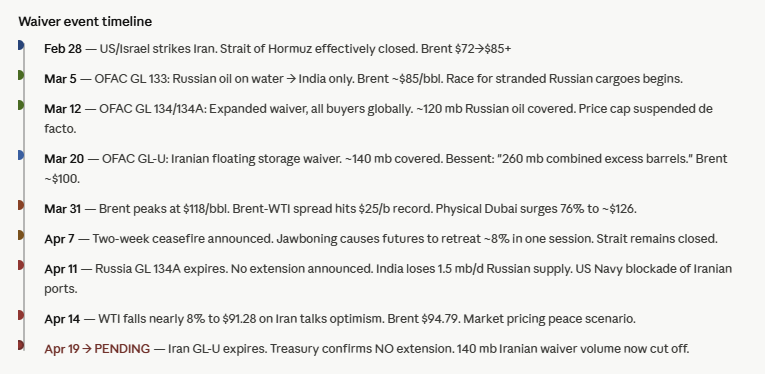

Hei. Päätin tehdä erillisen ketjun, sillä vaikka asia liityy lähi-idän turvallisuustilanteeseen ja öljyyn, asian laajamittainen puljaus edellyttää laajempaa optio- ja futuurimarkkinoiden mekaniikasta keskustelua, ja kaipaisin keskittynyttä keskustelua ja kritiikkiä laatimalleni varsin epätodennäköiselle mutta mahdolliselle skenaariolle. Tämä skenaario on kieltämättä siis historiallisesti todella epätodennäköinen, mutta koen sen ketjun arvoiseksi, koska sillä voi olla koko arvopaperimarkkinaa koskettavia vaikutuksia.

Heti alkuun: Tämä ei ole mikään “todennäköinen” tilanne tai ennuste jota varten kannattaisi alkaa lyömään vetoja. Keskitytään mielummin riskien analysointiin kuin spekulointiin rahan kiilto silmissä. Asiaan vaikuttaa erittäin voimakkaasti se miten salmen tilanne kehittyy seuraavan 2 viikon aikana, ja se lienee mahdotonta ennustaa. Tätä geopoliittista tilannetta en tässä lähde arvioimaan. Sen sijaan keskityn premissiin, jossa salmen sulun oletetaan jatkuvan vielä ainakin 2 viikkoa.

Historian suurin short-ansa?

Öljyn futuurihinta ($95) laskee nyt kuin sota olisi jo taputeltu. Alas on tultu 15% viikossa. Volatiliteetti on maksimaalista: Esimerkiksi Trumpin kymmenes informaatiosisällöltään käytännössä olematon ”sota on ohi, me voitimme” -kommentti romutti hinnan hetkellisesti 3 % yöllä. Vastaavasti hyvinkin leväperäiset lähteettömät twiitit tai Yhdysvaltain hallinnon kommentit saa aikaan erittäin rajuja liikkeitä. Nyt vaikuttaa siltä että markkinoilla yritetään ennakoida Trumpin ”drop like a rock” -skenaariota, mutta uskon että tässä pelissä spekulaatio on irronnut täysin fysiikasta. Paperimarkkinan irrationaalisuus näkyy myös esimerkiksi liikkeissä, jossa Iranin öljyn kauppasaartokin sai hinnat pidemmällä ajalla laskuun, vaikka toimi nimenomaan pahentaa globaalia tarjontatilannetta poistamalla 2 miljoonaa barrelia päivässä tarjontaa.

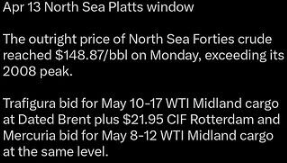

1. Fyysinen todellisuus vs. Paperinen harha Samaan aikaan kun futuuri treidaa alle satasessa, fyysinen puoli huutaa hoosiannaa.

-

Dated Brent: Treidasi alkuviikosta $148,87 tasolla. Ostajat maksavat tähän päälle jopa $20+ preemiota laadusta ja sijainnista.

-

WTI (Cushing): Fyysinen hinta on $114, vaikka toukokuun futuuri laahaa perässä.

Fyysiset barrelihinnat kertoo akuutin pulan edenneen länteen. Seilaava öljymäärä (oil on water) on laskenut Euroopan rannikolla arviolta 35 % maaliskuun tasosta. Persianlahden toimitusten katkeaminen on vasta nyt iskemässä pitkien toimitusmatkojen takia. Vaikka suoraan Persianlahdelta ei ole tuotu paljoa öljyä suoraan Eurooppaan, hyvin iso osa siitä on kuitenkin tuotu välimaiden kautta, esimerkiksi Turkin hubista tai jalostettuna polttoaineena joko suoraan tai esimerkiksi Yhdysvaltojen ja Intian kautta. Varastot siis tyhjenevät, eikä ”paperiöljy” lämmitä jalostamoita. Samalla tilanne on se että öljymarkkinat ovat globaalit, ja hintojen kautta pula Aasiassa leviää myös länteen. Viimeiset kuljetukset Persianlahdelta saapuivat Eurooppaan tässä huhtikuun aikana. Vaikka sulku päättyisi tänään, kestäisi kuukauden päivät kunnes fyysisen öljyn virta palaisi (ja silloinkin se olisi rajallista infravahinkojen takia).

2. Futuurien mekaniikka pakottaa konvergoitumiseen

Futuurin mekanikka: Paperimarkkina voi elää omaa eloaan kuukauden läpi, mutta kuukauden lopussa brent futuuri selvitetään Brent ICE indeksiä vastaan, mikä perustuu todellisiin fyysisten barrelien hintoihin. Jos hintaero fyysisen ja paperin välillä on $50, ja selvityspäivä pakottaa ne matemaattisesti yhteen, markkinan on joko romutettava fyysinen maailma (epätodennäköistä, koska akuutti pula, toimitusajat ja olemassaoleva sulku) tai raketoitava paperimaailman hinnat. Muuta vaihtoehtoa ei ole, joten huhtikuun lopussa päivä nähdään, kumpi joustaa.

Indeksi lasketaan viimestään selvityspäivää seuraavana arkipäivänä keskiarvona relevanteista Dated Brent -noteerauksista, fyysisistä forward-kaupoista (21-day BFOET) sekä niihin liittyvistä hinnaneroista. Laskenta on suht monimutkainen mutta kokonaisuudessaan se aiheuttaa konvergion kohti dated-hintoja, koska muuten markkinoille muodostuisi arbitraasia. ICE Brent futuurin selvityslaskennasta voi lukea lisää täältä: ICE Brent Index Calculation Methodology | PDF | Market (Economics) | Financial Markets

3. Matemaattinen ansa

Öljymarkkinoiden Open Interest (OI) on räjähtänyt historialliseen 19,8 miljoonan sopimuksen ennätykseen. Tämä vastaa paperilla 19,8 miljardia barrelia, eli lähes 200 kertaa globaali päiväkulutus.

Kesäkuun Brent-futuuriin (LCOM6) on keskittynyt valtava paine:

-

Paperi-OI: Noin 800 miljoonaa barrelia (800 000 sopimusta).

-

Fyysinen tarjonta: Pohjanmeren (BFOET) todellinen tuotanto kesäkuussa on vain noin 21 miljoonaa barrelia.

Jokaista fyysistä tynnyriä kohden on 38 paperista tynnyriä. Kun nämä 800 miljoonaa ”paperitynnyriä” joutuvat huhtikuun 30. päivä kohtaamaan 21 miljoonan tynnyrin todellisuuden, ovi voi olla aivan liian pieni.

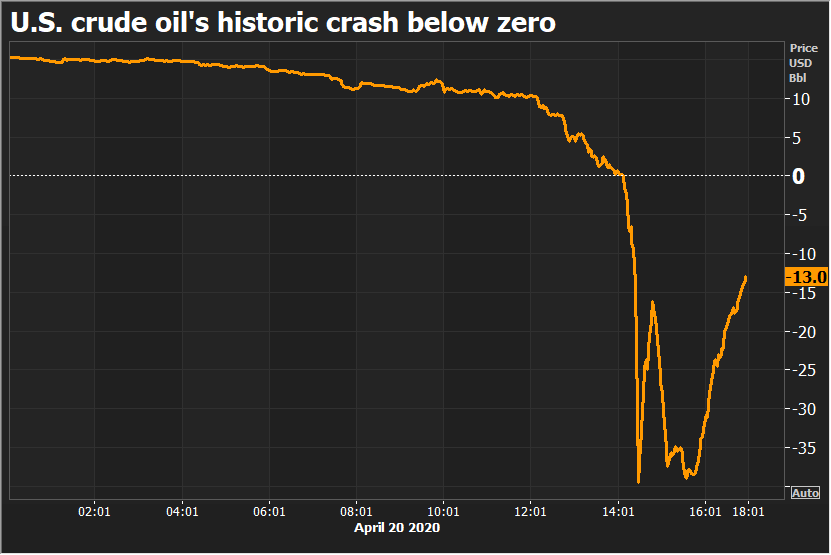

4. Skenaario: ”Reverse Korona”

Vuonna 2020 WTI kävi -$37,63 tasolla, koska pitkät positiot jäivät loukkuun ilman varastotilaa. Perinteiset kysyntä/tarjontamallit ennustivat hinnaksi alimmillaan noin 10 usd/barreli, mutta finanssimarkkinoiden anomalia painoi WTI:n rankasti pakkaselle hetkellisesti. Nyt tilanne on päinvastainen: Shortit ovat loukussa ilman öljyä.

Vuonna 2020: Kun WTI painui negatiiviseksi huhtikuussa 2020, Brentin kokonais-Open Interest (OI) oli noin 2,2-2,5 miljoonaa sopimusta. Markkina oli suuri, mutta se koostui pääasiassa kaupallisista toimijoista, jotka yrittivät selviytyä varastojen täyttymisestä. Nyt (2026): Brentin OI on räjähtänyt 8,3 miljoonaan sopimukseen. Markkinalla on siis lähes nelinkertainen määrä “paperisia” panoksia verrattuna historian suurimpaan romahdukseen.

Brent WTI:hin nähden on globaali hinnanmäärittäjä, johon noin 80 % maailman fyysisestä raakaöljystä on sidottu. Koska kytkös on maailmanlaajuinen, panokset ja rahavirrat ovat moninkertaiset.

Jos premissi pätee, ennustan kaksivaiheista purkausta:

-

Vaihe 1 (21.4.): WTI-futuureiden selvitys. Ensimmäinen paniikki, kun shortit tajuavat, ettei fyysistä tavaraa ole. Shortteja suljetaan ostamalla futuureja. Tämä on esimakua. WTI-futuurit selvitetään fyysisesti, joten paniikki voi olla isokin. Nousu saattaa laantua kun WTI-futuurit rollaavat eteenpäin, ellei markkina tajua brentin alla piilevää petoa.

-

Vaihe 2 (27-30.4.): Megalomaalinen nousu Brentin selvityspäivänä tai pari vuorokautta ennen. Jos Dated Brent pysyy $140+ tasolla, futuurin on pakko konvergoitua kohti ICE Brent -indeksiä.

5. Short squeeze ja “Overshoot” Lukuisat tahot ovat lisänneet shorttejaan luottaen Trumpin diplomatiaan. Jos squeeze käynnistyy, hinta voi raketoida hetkellisesti huomattavasti yli “todellisen tason”, kun shorttaajat pakotetaan ostamaan futuuria takaisin millä hinnalla tahansa selvitäkseen hengissä.

Asiaa puoltavia seikkoja:

-

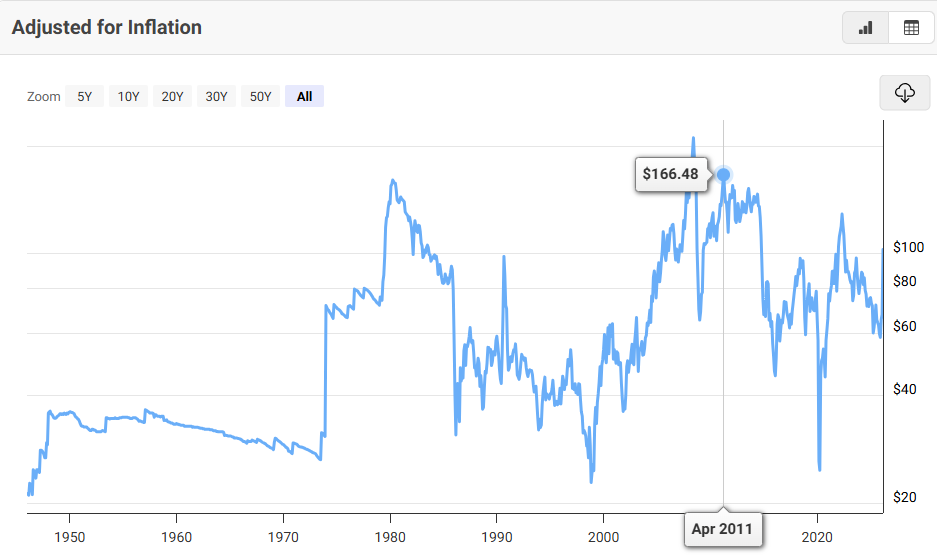

Öljy on historiallisesti nyt ihan oikeastaan “halpaa”. Reaaliset hinnat olivat vuosien ajan nykyistä korkeammalla 2009-2014.

-

Heittämällä historian isoimmat SPR-vapautukset kertovat vakavasta kriisistä. Maaliskuun 2026 ennätyssuuri 400 miljoonan barrelin vapautus on mittakaavaltaan täysin omaa luokkaansa. Vertailun vuoksi aiempi suurin koordinoitu vapautus oli vuonna 2022, jolloin IEA-maat vapauttivat yhteensä 180 miljoonaa barrelia

-

Viimeksi eilen IEA:n Birol sanoi etteivät nykyiset hinnat vastaa kriisin vakavuutta eikä tarjonnan niukkuutta

-

IEA on myös puhunut että aiemman historian suurimman 400M SPR-vapautuksen lisäksi saatetaan tarvita lisää ja se on ilmoittanut olevansa valmis siihen.

-

Salmen sulun lisäksi merkittävä määrä öljyinfraa on vaurioitunut tai alasajettu, ja tuotannon ylösajossa tulee kestämään vaikka tilanne rauhoittuisi. IEA arvioi huhtikuussa, että Lähi-idän tuotannon alasajot (shut-ins) ovat nousseet noin 9,1 miljoonaan barreliin päivässä. Wood Mackenzien arvion mukaan noin puolet tästä (n. 4,5M bpd) saadaan takaisin päiviensä sisällä, jos laivat pääsevät liikkumaan.

-

Retailin short-mentaliteetti on massiivinen. Esimerkiksi Hyperliquidissa, jota instituutiot eivät käytä, funding rate on painunut tasolle jossa shorttaajat maksavat 400-600% vuosikorkoa positionsa ylläpitämisestä. Sosiaalinen media on täynnä öljyn shorttaajia. Vaikka tavallinen shorttaaja ei koskisi suoraan optioihin, tulee spekulatiivisten sijoittajien ostamia johdannaisia viputuotteitakin tasapainottaa optioilla liikkellelaskijoiden toimesta. Toisaalta myös instituutiot ovat todennäköisesti hedgenneet öljyn hinnan laskulla omaan lukuunsa. Tämän osalta isot toimijat ovat toki tasapainottaneet positionsa call-optioilla. Toisaalta öljyä käyttävät toimijat ovat saattaneet ostaa kallista öljyä suojaten taseensa tappioilta optioilla laskua vastaan.

-

Dated hinnat-ovat historian ennätyksessä, IEA puhuu edelleen historian pahimmasta öljykriisistä, mutta paperihinnat ovat kaukana ennätystasoista.

-

Markkinat ovat nousseet osakkeissa voimakkaasti öljyn laskuista, mutta volyymit ovat ollaat poikkeuksellisen matalia nousuissa. Vaikka markkinat hinnoittelevat “kriisi ohi”-vaihetta, näyttää iso raha vielä puuttuvan kuvioista. Näkevätkö instituutiot riskin?

-

Yhdysvaltojen insentiivi: Yhdysvallat saattaisi olla nettohyötyjä jos se kykenee sitomaan pitkäaikaisia öljyn toimitussopimuksia ennätyskorkeaan hintaan.

-

Vaikka välittömät dated-hinnat romahtaisi äkillisesti, fuutuuriin laskettava indeksi käyttää painotettua keskiarvoa joten futuurin selvityshinta saattaa silti jäädä viimeisintä dated-hintaa korkeammalle.

Skenaariota kontraavia pointteja:

- Jalosteiden, kuten dieselin hinta on laskussa. Jalosteet ovat vähemmän alttiita spekulaatiolle ja enemmän kytköksissä fyysisiin hintoihin. Laskua saattaa selittää SPR-interventioiden iso osuus jalostettuna polttoaineena. SPR-vapautukset ovat käsitykseni mukaan alkaneet vasta tässä kuussa. Lisäksi on raportoitu mahdollisesta Intian varjoviennistä, jossa venäläistä dieseliä viedään Eurooppaan. Mutta hinta voi myös olla ennakointia tilanteen normalisoitumisesta.

- Maanantain dated 140+ kertoo maanantain hinnoista, jolloinka futuuritöljy oli 8-10% tätä päivää korkeammalla.

- Jos markkina uskoo salmen aukeavan toukokuussa, Dated-hinnat voivat romahtaa ennakoiden juuri ennen 30.4. selvitystä. On totta että vaikka salmi aukeaisi huomenna, fyysinen vaje säilyy viikkoja. Mutta ylimääräinen ”pelkopreemio” sulaa ja jalostajat uskaltavat käyttää varastojaan tietäen öljyn saatavuuden palaavan 1-2 kuukaudessa, jolloinka dated-hinnat voivat laskea rajusti rauha-uutisista. Alasuuntainen liikkuma on silti hyvin rajallinen, ainakin fysikaalisessa todellisuudessa, koska vaje ei parane nopeasti.

- Myös Call-optioita on massiivinen määrä auki. Esimerkiksi lentoyhtiöt ovat saattaneet ostaa calleja varautuakseen pahimpaan. Jos nämä suuret toimijat alkavat uskoa Trumpin rauhaan, he alkavat myydä Long-positioitaan kotiuttaakseen voitot tasapainottaen shorttien aiheuttamaa hintavaikutusta. Jos pörssi (ICE) nostaa marginaalivaatimuksia rajusti volatiliteetin takia, se iskee myös pitkiin positioihin.

- Kiinan rooli: Maailman suurin varastoija, jonka öljyvirrat ja todelliset varastot ovat pimennossa, voi päättää tai saattaa olla jo päättänyt myydä öljyä markkinoille hillitäkseen hintoja, mikä vähentää fyysistä preemiota.

- Kuljetukset salmen läpi ovat parantuneet hieman kun yksittäiset maat ovat saaneet erituislupia. Jos nähdään kasvava trendi, voi dated-hinnat alkaa ennakoida sitä.

- 2 viikon tulitauko päättyy virallisesti maanantaina 20. huhtikuuta päivää ennen WTI-futuurien erääntymistä. Mahdollisuudet pysyvälle ratkaisulle ovat olemassa, jos vaihtoehto on sodan jatkaminen neuvotteluiden pitkityksen sijaan. Seuraavia neuvotteluita, varsinkaan suoria neuvotteluita, ei kuitenkaan ole vielä sovittu julkisten tietojen perusteella

Summasummaarum: Skenaario vaatii, että Hormuzin sulku kestää kuun loppuun ja että dated-hinnat pysyvät koholla. Mutta juuri nyt markkina on viritetty isoon riskiin historiallisesta räjähdyksestä, joka voi tapahtua vaikkei geopoliittisessa tilanteessa nähtäisi uusia eskalaatioita, vaan pelkästään neuvotteluiden viivyttämistä.

Mitä Inderesin optio- ja öljymarkkinoiden asiantuntijat sanoo tilanteesta? Onko jotain mitä en ymmärrä, mikä kaataa skenaarion premissinkin pätiessä? Entä mitkä ovat markkinavaikutukset muualla, jos kuvattu raketti tapahtuu? Mitä skenaariota kontraavia seikkoja olen missannut?

Disclaimer: En ole öljyalan ammattilainen enkä oikeasti tiedä mitään.