Pikakommenttina, pikkasen joutuvat potkimaan tölkkiä ensi vuodelle H1->H2, mikä voi olla yleinenkin trendi jenkeissä. Pitää seurata kilpailijoiden näkymiä. Heikko kysyntä Saksa/UK oli ennustettavissa, EU on heikossa hapessa kautta linjan.

Enpäs ole enää tarkasti seurannut, mutta huomionarvoista rapsassa lienee se, että amerikan myynti on hieman pakittanut.

Mikä saattaa osaltaan johtua siitä, ettei hexatronic ole tällä listalla.

https://acrobat.adobe.com/id/urn:aaid:sc:EU:273d99c2-5657-49ab-802f-d41532e61a4f

Mikä puolestaan saattaa johtua siitä, ettei H päättänyt investoida kuitutuotantoon amerikassa.

Mikä saattaa johtua siitä, että noin 1.5v sitten H päätti investoida (oliko 24?) lisäkuitulinjaan Hudiksvalissa. Mitkä myyntiluvut huomioon ottaen lienee seisseet tyhjän panttina.

Kaikella tällä on saattanut olla vaikutusta siihen, että

- HLL lähtee ja että

- lyhyeksi myyjät ovat pysyneet osakkeessa kuin takiaiset

Tai sitten ei, koska mutuahan tämä vaan on.

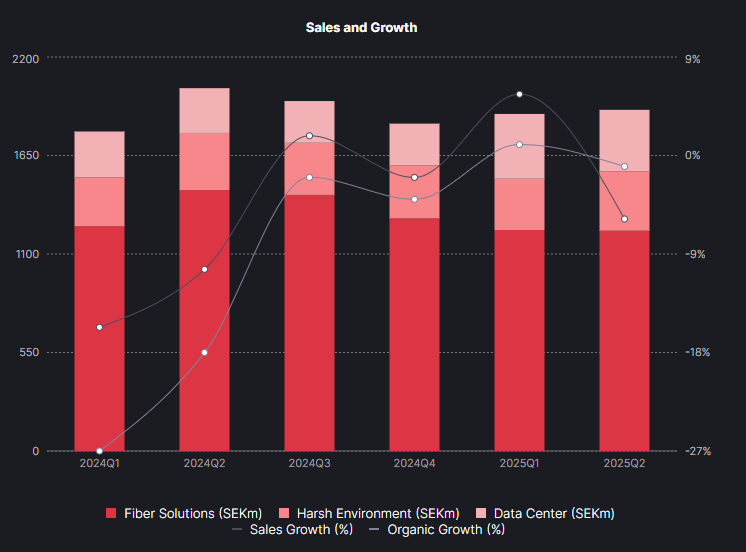

Joka tapauksessa FTTH:n ja koko yrityksen osalta on edelleen validi kysymys: “entäs sitten” kun kuidun pää alkaa löytyä joka kodista. Sillä kuitenkin “Lyon’s share” liikevaihdosta edelleen FTTH:sta huolimatta vaativan ympäristön ja datakeskusten

osuuden kasvusta.

Itse poimin baba-listalta prysmianin, jonka arvelinkin olevan siinä joukossa, joka lopulta myös kuitumarkkinaa hallitsee. Kaiken muun kaapelisälän ohella.

Tästä BEAD/BABA aiheestahan oli keskustelua jo maaliskuussa, joten en ole itse nähnyt, että sillä olisi vaikutusta Hexan kykyyn toimia US:ssa. Kuitutehdas Ruotsissa puolustaa sitä, että on lähempänä muita markkina-alueita ja varmaan Ruotsissakin tukia saanee tehdaiden perustamiseen. US-markkina näyttelee noin puolta koko myynnistä. FTTH:ssa riittää markkinaa vielä pitkään, Hexan tuotteita löytyy myös muihin kategorioihin. US puolella on muistaakseni 8 duct tehdasta, joten kuvittelisin niillekin löytyvän ostajia.

Redeye sai yleisesti positiivisen vaikutelman vierailusta Hudiksvallin tehtaalle. Emme näe, että Trumpin vaalivoitto uhkaisi Yhdysvaltain markkinoiden elpymistä. Vaikka jätämme perusskenaariomme ja ennusteemme ennalleen, tunnemme olevamme hieman luottavaisempia oletuksiimme vakaasta kehityksestä seuraavien neljännesten aikana, jota seuraa elpyminen loppuvuodesta 2025 ja vuonna 2026.

Tämä pulju on itselle vieras, mutta jos veikata pitää niin IREN voisi olla toi Mikkisoftan kaveri…

Äkkiseltään ei pistä silmään mikään noista Trumpin toimista, joka koskisi BEAD programiin.

Nyt, kun tuon viidennen kerran luin, niin olen samaa mieltä.

Paitsi että Trump jäädytti kaiken rahanjaon IIJ lain alaisista ohjelmista, mikä sisältää BEAD ohjelman. Tuo BEAD ohjelman rahanjako on ollut niin monimutkainen prosessi, että ei ole selkeää kuinka paljon rahoitusta on jo ehditty jakamaan, mutta jos ymmärsin oikein niin osa osavaltioista on saanut jnkv rahoitusta osa ei.

Hexatronic nousee Pareton kommentin jälkeen Commscope-sopimuksesta

Tiistaina 5. elokuuta 2025 klo 14.30

FinWire-uutiset

Maanantaina ilmoitettiin, että yhdysvaltalainen valmistusyritys Amphenol on allekirjoittanut sopimuksen Commscopen laajakaistayhteys- ja kaapelointiliiketoiminta-alueen, CCS:n, ostamisesta. Kaupan arvo on velat mukaan lukien noin 10,5 miljardia dollaria.

Kaupan odotetaan toteutuvan vuoden 2026 ensimmäisellä puoliskolla, mikäli tavanomaiset viranomaishyväksynnät ja Commscopen osakkeenomistajat hyväksyvät sen.

Pareto Securitiesin kommentin mukaan liiketoiminta-alueen arvo on 11,2 kertaa odotettu liikevoitto käyttökatetasolla koko vuodelta 2025.

Kun Pareto soveltaa 11-kertaista käyttökatekerrointa kuitutietoliikenneyritys Hexatronicsin Fiber Solutions -liiketoiminta-alueeseen, arvo on 31,8 Ruotsin kruunua osakkeelta. Kokonaisuudessaan SOTP-arvostus antaa Hexatronicille 53,5 Ruotsin kruunun kokonaisarvon.

Tiistaina kello 14.11 Hexatronic käy kauppaa 5,85 prosenttia nousussa 21,90 Ruotsin kruunuun.

Leo Luthander

leo.luthander@finwire.se

Uutistoimisto Finwire

Google kääntäjän kukkanen ![]()

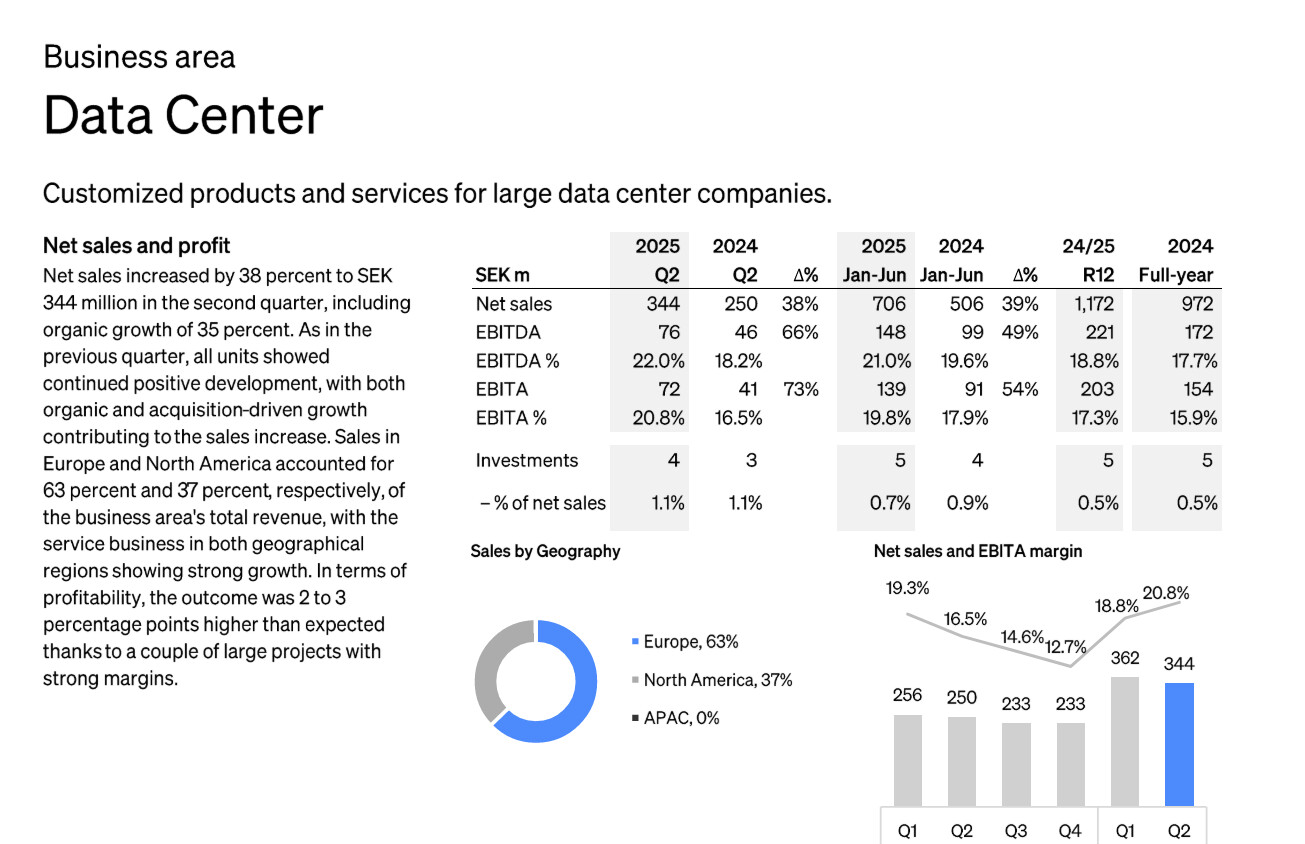

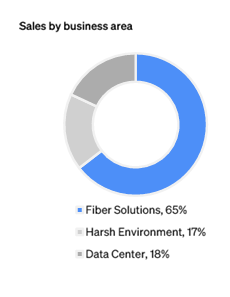

Kertokaas viisaammat kun itselläni ei ole asiasta sen parempaa tietoa. Kuinka suuri osuus Hexatronicin liikevaihdosta tulee datakeskuksista. Uutta keskusta aloitetaan rakentamaan harva se päivä ympäri palloa. Nopeasti voisi kuvitella tämän olevan positiivista firmalle. Kurssissa se ei tosin näy mitenkään.

Seuraako tätä joku analyytikko Ruotsin puolella ? Mielelläni kuulisin kuinka suuri osuus Hexatronicin liikevaihdosta on perinteisesti tullut datakeskuksista. Nokia julkaisi hyvän tuloksen datakeskusten kasvun myötä. Onko tällä mitään vaikutusta Hexatronicin odotuksiin ?

Edit: Olin laiska myönnetään. Onhan ne luvut tuolla mainittuna, en tiedä miten sain sivuutettua.

Eli kysymys on vain siitä kuinka suureksi ne voivat nykyisen buumin mukana kasvaa.

Edit 2 : kiitos vastauksista tähän olisi sopinut tylympi: lue ketju vastaus ![]()

@jaska, @_TeemuHinkula

Redeye:

https://www.redeye.se/research/1117952/hexatronic-increased-uncertainty-regarding-fiber-solutions

Yhtiö jakaa tämän tiedon myös omissa materiaaleissaan.

Jaska oli nopsa

ABG nosti tavoitehinnan 21 — 30 kro. Suosituksella osta. Kurssi hyvässä nousussa.

Firmalta pitkästä aikaa vähän isompi konsensus beat

Mielenkiintoista kuulla kuluvan vuoden näkymistä enemmän.