Hewlett Packard Enterprise (HPE) er en amerikansk it-virksomhed med hovedkvarter i Texas. HPE blev grundlagt den 1. november 2015 i Palo Alto, Californien, da Hewlett-Packard-selskabet blev delt i to. Med opsplitningen fokuserede HP Inc. på computere og printere, mens HPE fokuserede på tjenester og produkter til virksomheder, såsom servere, lagring, netværk og softwarecontainere.

HPE fungerer således som et selvstændigt selskab og har sit eget børssymbol (HPE). Virksomheden fokuserer specifikt på forretningsløsninger og tilbyder også konsulent- og supporttjenester. I 2017 udskilte HPE sin serviceforretning, som blev fusioneret med Computer Sciences Corporation for at danne DXC Technology. Samme år solgte HPE også sin softwareforretning til Micro Focus.

HPE er en af de største amerikanske virksomheder. Virksomhedens navn “Hewlett Packard Enterprise” er afledt af det tidligere Hewlett-Packard-selskab, men uden den oprindelige bindestreg.

Jeg vil fremhæve et sjovt og interessant indlæg fra foråret:

Ilkkas besked 5.4.2024:

En investors overvejelser

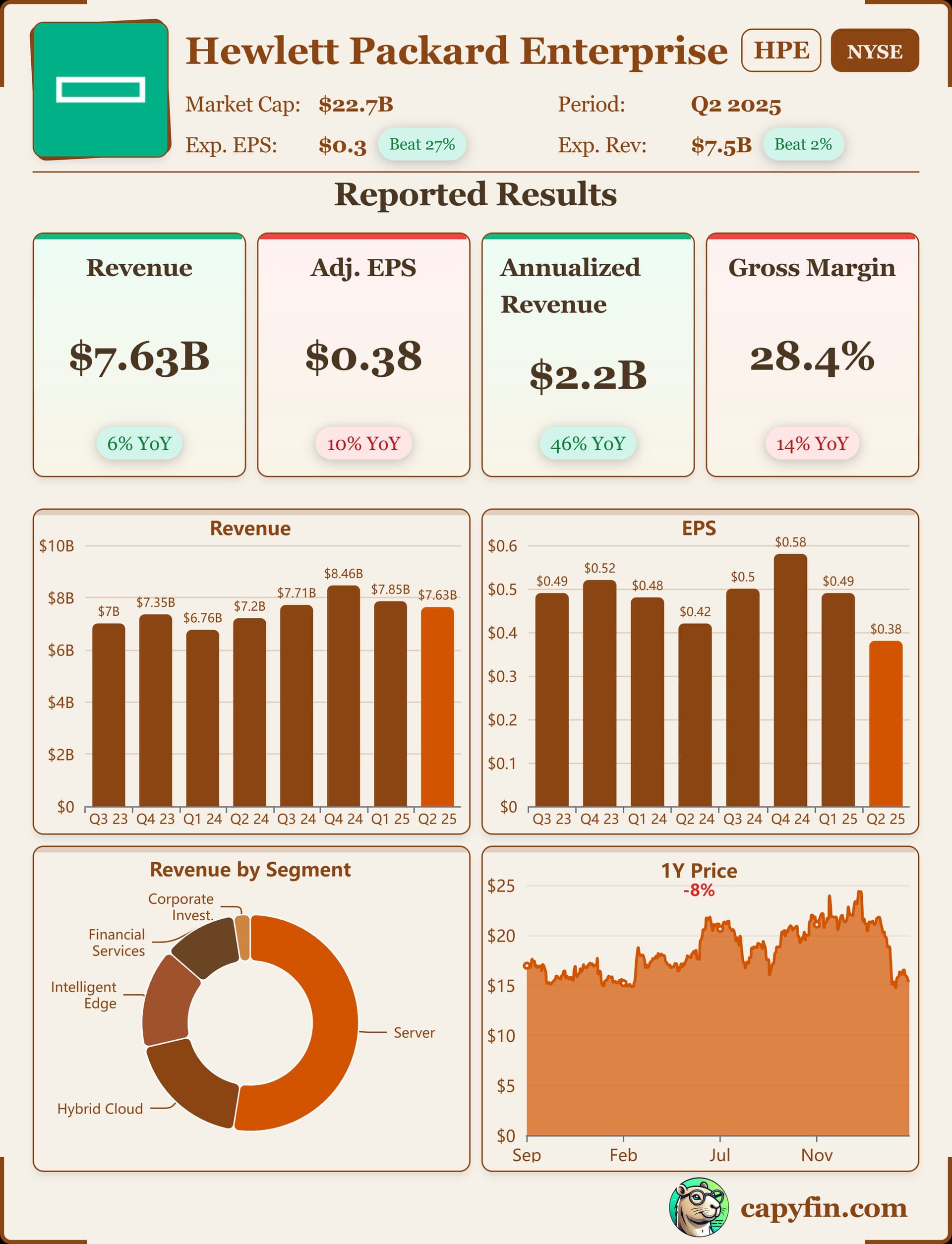

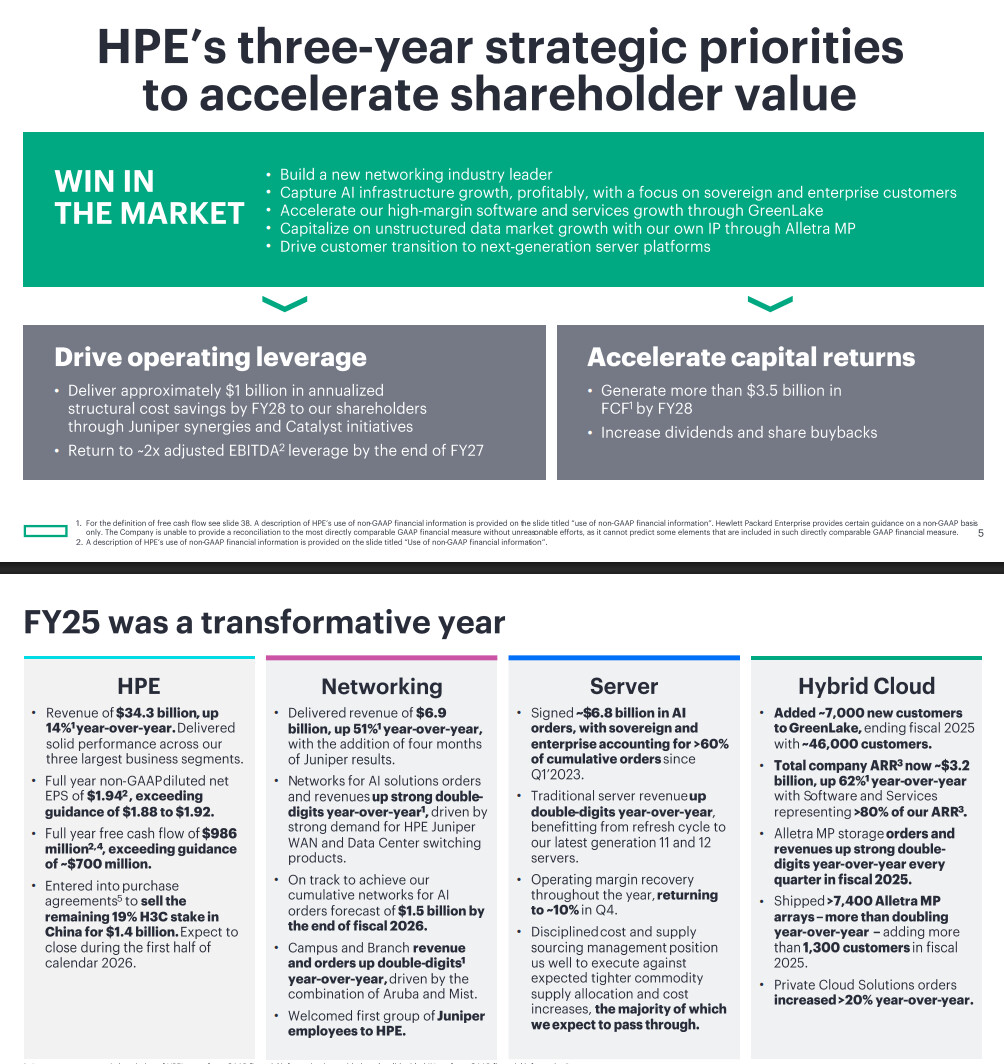

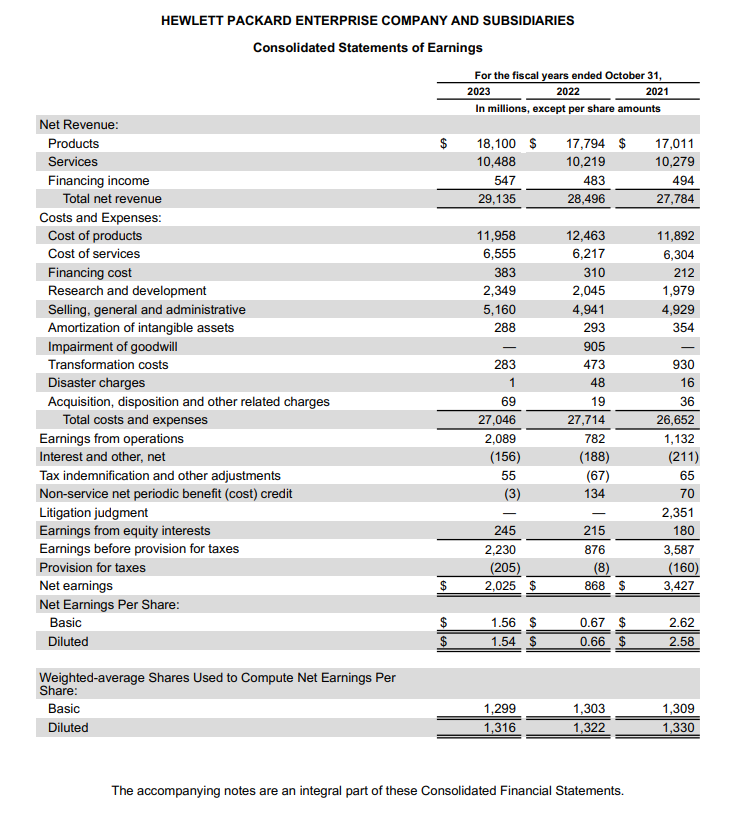

HPE har i de seneste år stået over for mange udfordringer, som har påvirket dets vækst og aktieudvikling. Selvom HPE tilbyder alsidige løsninger til virksomheder, såsom servere, lagringsløsninger og cloud-tjenester, er selskabets omsætning forblevet næsten uændret siden 2019. Selvom selskabets omsætning faldt midlertidigt under pandemien, vendte den tilbage til 29,1 milliarder dollars, men dette tyder ikke på væsentlig vækst.

HPE’s største styrker er dets serverprodukter, hvor omsætningen steg med 35 %, men selskabets øvrige segmenter har lidt. Den generelle vækst i branchen, især stigningen i it-investeringer og generativ AI, har ikke gavnet HPE som forventet. Hvis selskabet er sakket bagud i forhold til andre på disse områder, er spørgsmålet, om der venter en endnu større bølge af problemer, som ikke kan løses på få år.

HPE er på den anden side lykkedes med at forbedre sin lønsomhed gennem omkostningsbesparelser, hvilket har løftet nettoresultatet til over 2 milliarder dollars.

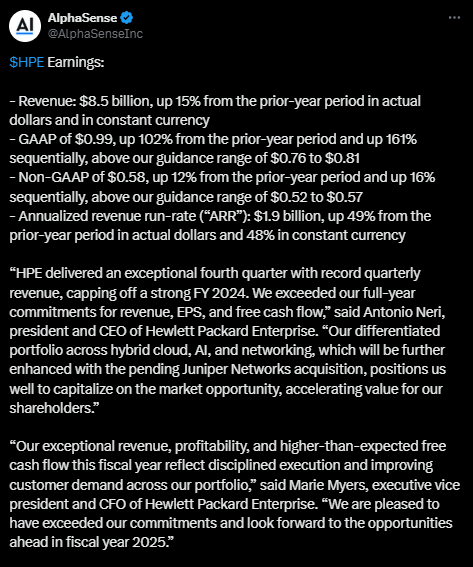

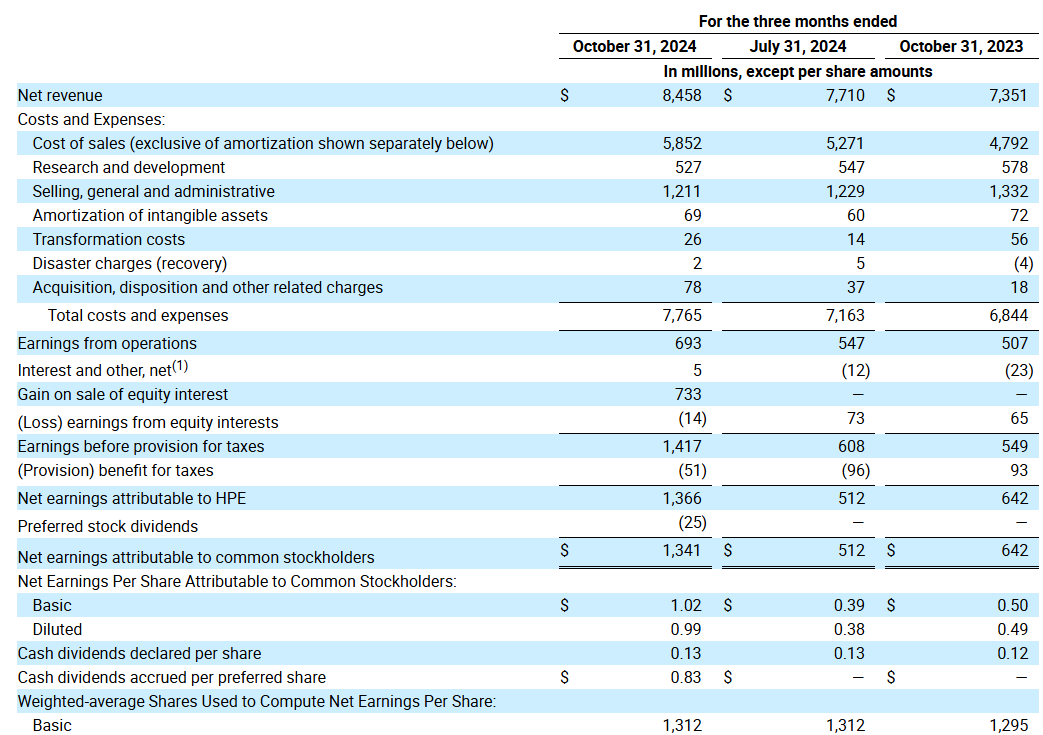

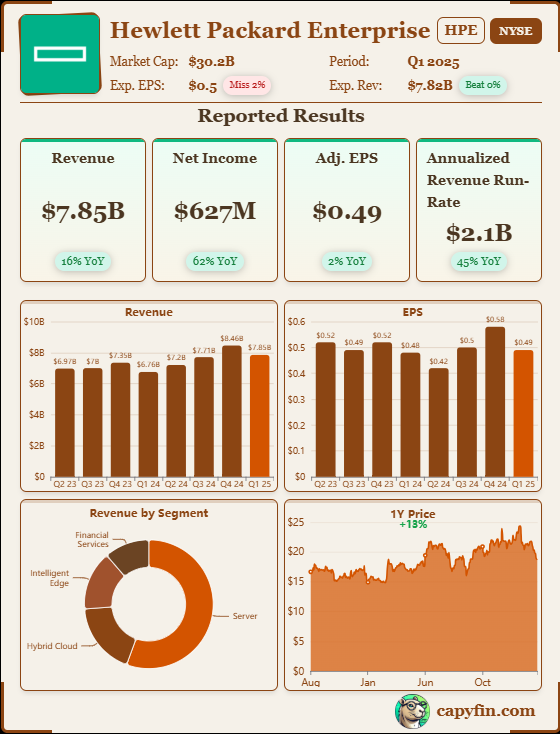

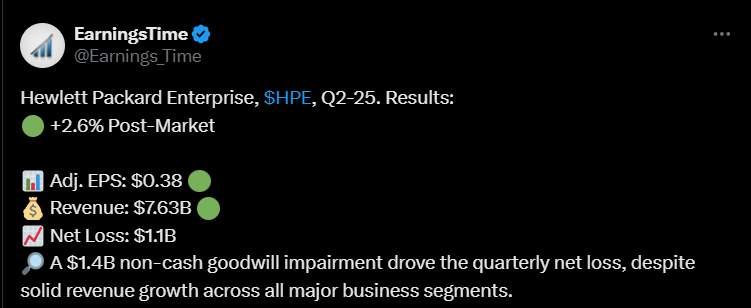

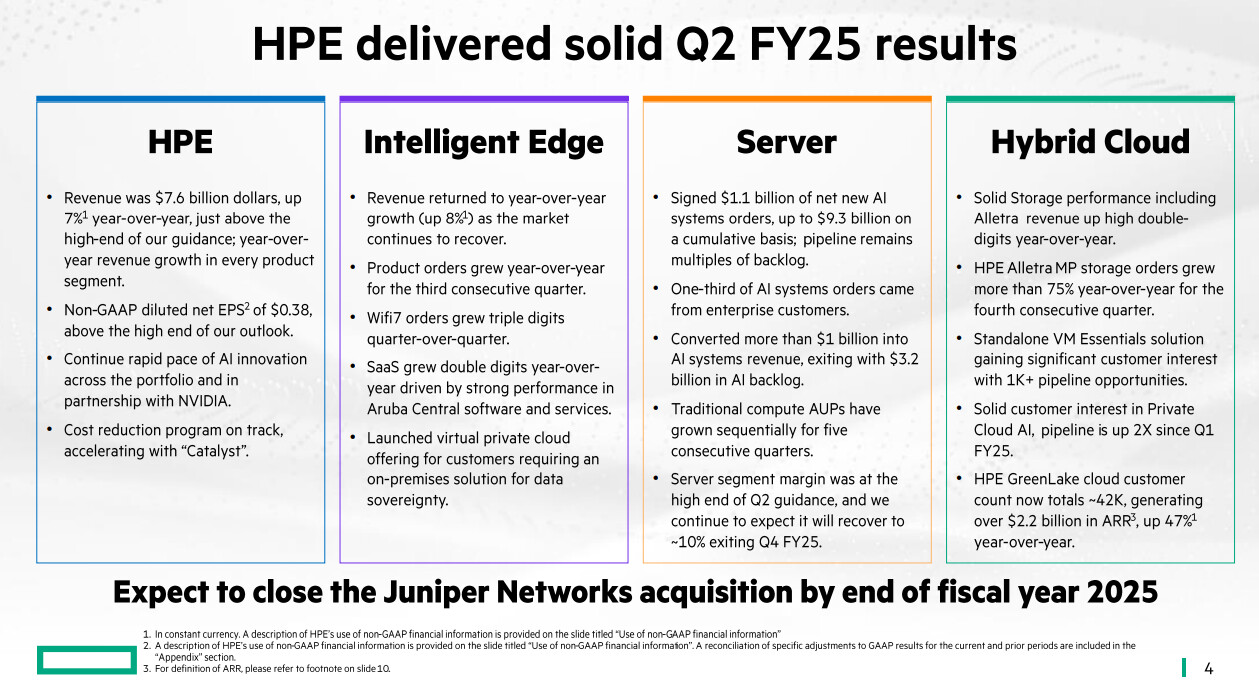

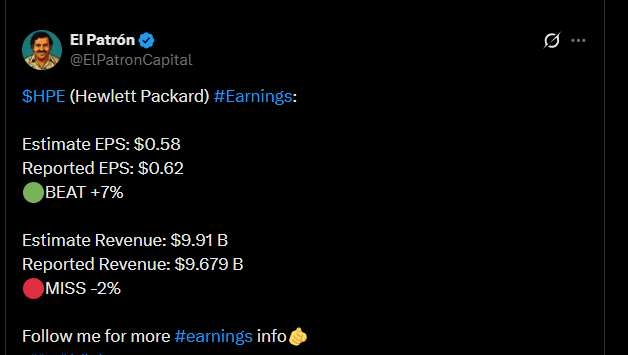

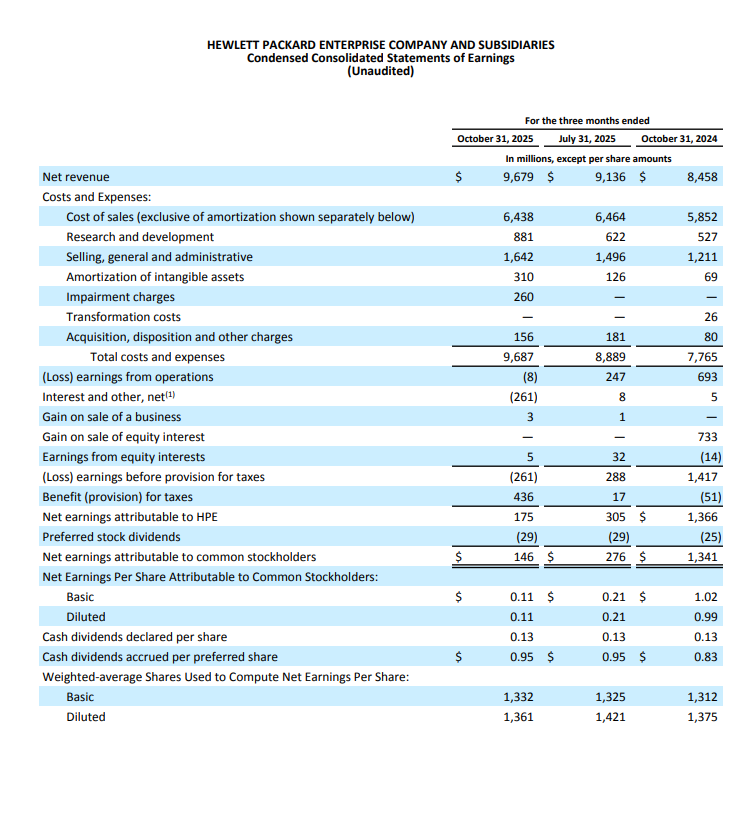

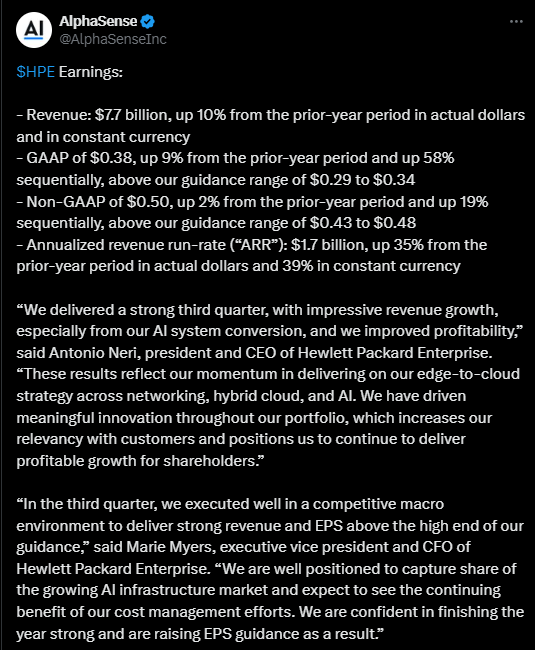

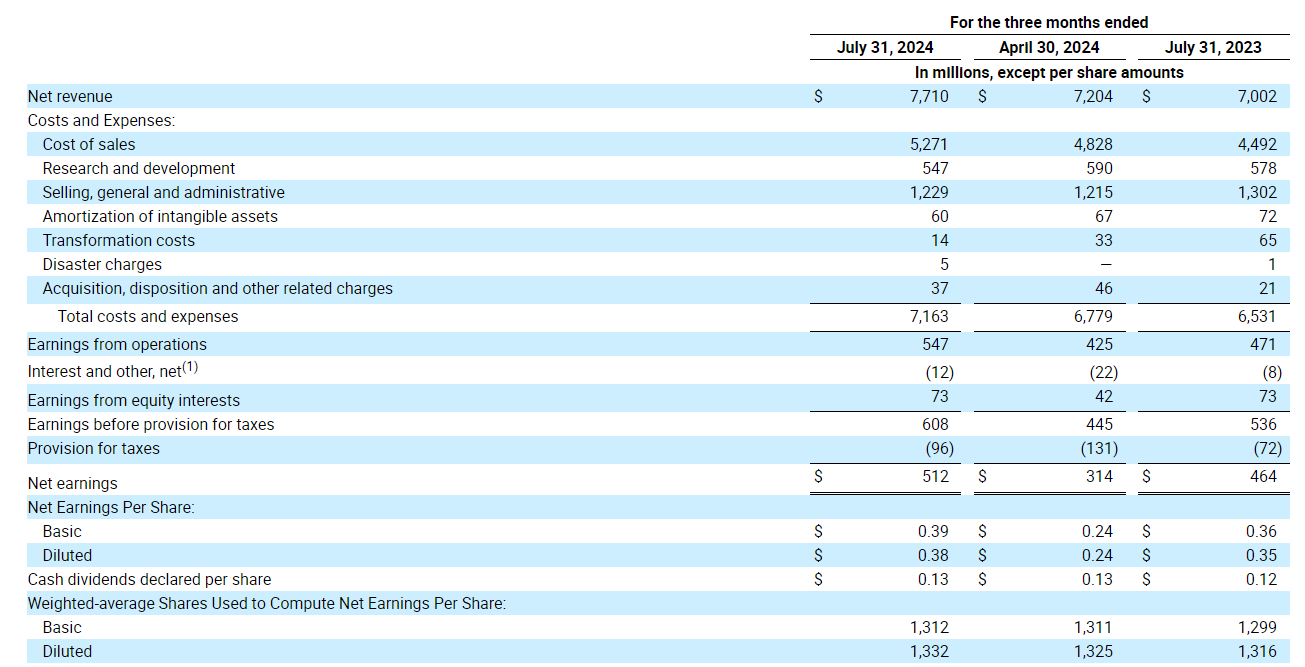

Seneste kvartal

https://x.com/AlphaSenseInc/status/1831424046182928860/photo/1

2023

Og lidt værdiansættelsesmultipler og andet pjat:

6.9.2024

P/E: 12,43

P/S: 0,8

P/B: 1,03

EV/EBITDA: 6,38

Årligt udbytteafkast: 2,97 %

Kvartalsmæssigt udbytte: 0,13 USD