Siltanen on ahkeroinut sunnuntai-illalla ja tehnyt valmiiksi Herantiksen laajan raportin, tuttuun tapaan tämäkin laajarapsa on kaikkien luettavissa, eli tässä ei ole mitään muureja. ![]()

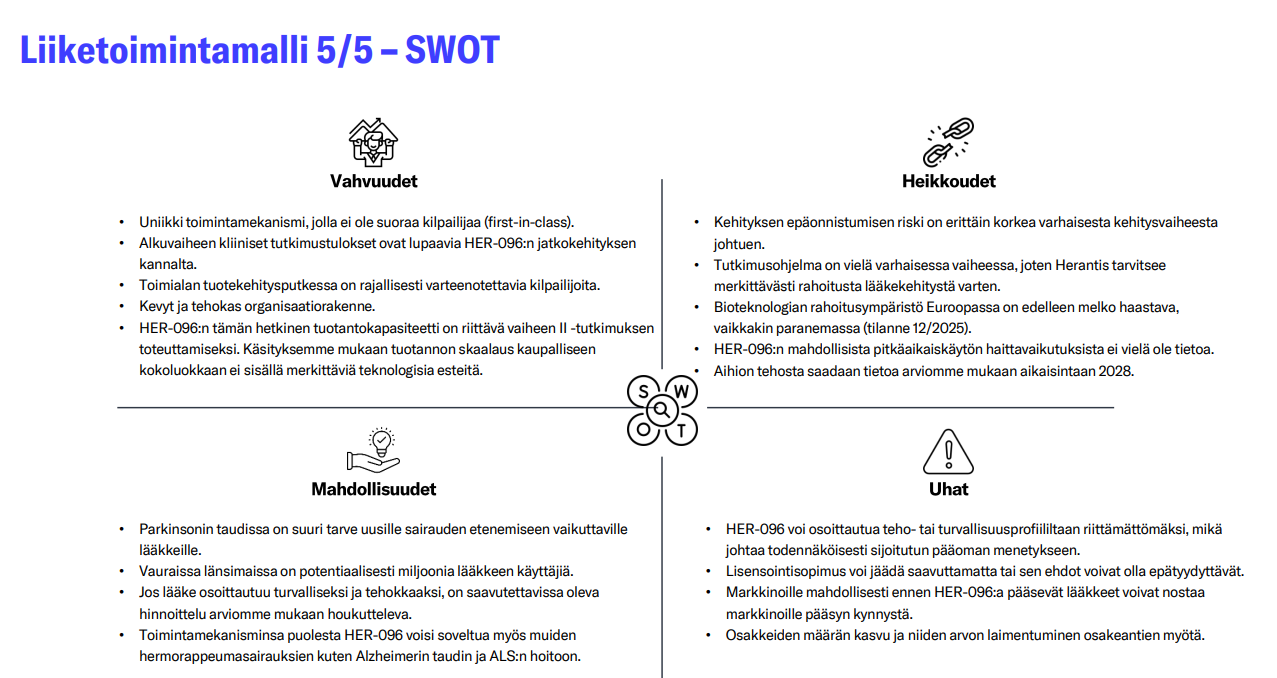

Herantis on hermorappeumasairauksiin keskittynyt lääkekehitysyhtiö. Herantiksella on tällä hetkellä yksi kliinisessä vaiheessa oleva lääkeaihio HER-096, jota yhtiö kehittää taudinkulkuun vaikuttavaksi lääkkeeksi Parkinsonin tautiin. Sijoituskohteena osakkeen riskitaso on erittäin korkea, sillä lääkekehityksen onnistumisen todennäköisyys on varhaisesta kehitysvaiheesta johtuen vielä alhainen. Vastapainona Parkinsonin taudin markkina on suuri eikä sairauteen ole vielä saatavilla taudinkulkuun vaikuttavia lääkkeitä. DCF-mallimme viittaa osakkeen olevan houkuttelevasti hinnoiteltu. Arvonluonti voi realisoitua myös kaupallistamissopimuksen tai yritysoston kautta. Toistamme lisää-suosituksen ja tavoitehinnan 2,5 euroa.

Rapsasta lainattua:

Onnistumisen todennäköisyys

Lääkekehityksen varhaisesta kehitysvaiheesta johtuen markkinoille pääsyn todennäköisyys on vielä alhainen. Arviomme mukaan todennäköisyys on noin 15 %. Todennäköisyys kasvaa hyvien tutkimustulosten myötä. Tämän hetken alhaista prosenttilukua selittää esimerkiksi se että HER -096:n turvallisuudesta ei vielä ole tietoa suuremmalla potilasjoukolla pitkäaikaiskäytössä. Myös näyttö lääkkeen tehosta ihmisillä puuttuu vielä tässä vaiheessa kokonaan ja sitä voidaan odottaa vaiheiden II ja III myötä. Riskiä on kuitenkin hieman purkanut, kun Vaiheen I tutkimus on kerryttänyt näyttöä hyvästä akuutista siedettävyydestä sekä HER -096:n kulkeutumisesta veri -aivoesteen yli keskushermostoon ja lääkeaihion säilymisestä siellä. Kehityksen myötä arviomme onnistumisen todennäköisyydestä on noussut seurannan aloituksen (6/2023) jälkeen (oli <10 %).