Tässä vielä toimitusjohtajan haastattelu katsottavaksi, mitä ei ole ehditty linkkaamaan. Vahvaa on suorittaminen!

Aiheet:

00:00 Aloitus

00:12 Laaja-alaisesti vahvaa kasvua

01:27 Kehitys Yhdysvalloissa

04:09 Euroopassa voimakas käänne

06:00 APAC & MEA -alueen kasvu

07:45 Materiaalikatteet

09:19 Hinnankorotukset

10:40 Kiinteiden kulujen kasvu

12:14 Näkymät loppuvuoteen

Eilen lisäilin salkkuun 41,10€ hinnalla, mutta jätän kertomatta koskiko tätä kauppaa Tulos oli kyllä vakuuttava kaikilta osin. Itse pohdin jo mahdollisen USD-vahvistumisen vaikutusta Q4/25 ja Q1/26 tuloksiin.

Harvia-ketjussa ei ole @LeFevre n kuvia historiallisista ennusteista näkynyt, niin kasailin semmoisen itse (onneksi AI teki sen suht nopeasti). Harvia-raportteja oli julkaistu sen verran tiuhaan että sai aika paljon karsia, mutta alla valikoitua ennusteita.

On varmaan selvää että ennen koronaa tehdyt ennusteet oli nykytasoon naurettavan matalia (toki yrityskauppojakin on matkalla) ja koronabuumin huipulla tehdyt ylioptimistia. Kesästä 2022 alkaen ennusteet näyttää kuitenkin osuneen aika hyvin, eikä nuo kasvukäyrätkään aivan poskettomilta omaan silmään näytä. Eli jos kaikki yhtiöt olisivat yhtä hyviä kuin Harvia niin ehkä ennusteetkin osuisivat paremmin

Erityisesti Pohjois-Amerikan myyntiin liittyen - vaikutusvaltainen mies julkaisi äsken videon saunomisen vaikutuksesta kokonaisterveyteensä eli hyvinvoinnin megatrendien aallokossa ollaan tässäkin tapauksessa. Kyseessä on siis amerikkalainen yrittäjä Bryan Johnson, joka tituleeraa itseänsä “maailman mitatuimmaksi ihmiseksi.” Lyhyesti tarinoituna siis mahdollinen miljardööri, joka tekee kaikkensa säilyttääkseen nuoruutensa eri keinoin ja ilmeisesti on Queenia lainaten halua elää ikuisesti. Tuttu myös Netflixistä dokumentista Don’t Die.

Kanavalla on rapiat 1,85 miljoonaa tilaajaa ja Instagramissa 2 miljoonaa. Nopeasti katsottuna suosituimmassa videossa on näyttökertoja 4,4 miljoonaa. Videolla puhutaan erityisesti saunan suomalaisesta alkuperästä ja Harviakin luonnollisesti vilahtaa eetterissä ajassa 1:16.

Almanakka on tehnyt erinomaisen jutun Harviasta Q3-jäljiltä.

Vesterinen muistuttaa yhdessä sivukommentissa, että perinteisemmillä saunamarkkinoilla Harvian myynnistä 70-80 % on korvauskysyntää. USA:ssa dynamiikka ei tietenkään vielä toimi näin, koska suurin osa ostaa vasta ensimmäistä saunaansa. Samalla Vesterinen huomauttaa, että tyypillisesti toinen myyty sauna on myös yhtiön sweet spot. Tämä kyllä lupaa älyttömän hyvää tulevaisuutta USA:ssa, kunhan saadaan kaapattua tarpeeksi iso markkinaosuus kuluttajien ja jakelijoiden mielistä.

Toivottavasti jenkkilässä ei yleisesti saunota tuohon tyyliin, koska kokemus voi saunasta voi jäädä vähän puutteelliseksi. Bryan siis saunoo videolla vaatteet päällä ja kylmäpussi housuissa ja päänahassa. Joka päivä 20 min kerralla kuivassa 93C saunassa heti treenin jälkeen. Löylyä ei saa heittää, koska vedessä voi olla “toksiineja”. Sitten viitataan suomalaisiin tutkimuksiin saunan hyödyistä… kuinkahan moni näistä on tehty ilman löylyn heittoa? Vettä/elektrolyyttijuomaa juo vain ennen ja jälkeen saunan… voisihan sitä saunassakin juoda 20 min aikana? Sitten saunana harmillisesti Huumin sauna.

Vähän jatkoa tälle spekulaatiolle. Nythän TJ : kin otti esille, että Thermasol on lanseerannut uuden premium sauna malliston. Kun näiden altaanomistajien keskeisiä huolenaiheita haarukoi, niin esille nousevat toisaalta sesongin pituus (mikä tietysti lähtökohtaisesti vaihtelee maantieteellisesti) sekä sitten altaan lämmitykseen tarvittava energia. Lämmitykseen on jo tarjolla monenlaista viritystä: aurinkoenergiaa, lämpöpumppua, peittämistä…

Tähän tietysti thermasolin aurinkoenergialämmitteinen sauna sopii paremmin kuin hyvin. Saunahan itsessään voisi pidentää allassesonkia koskapa sauna mahdollistaa miellyttävän uintikokemuksen vähän kylmemmässäkin vedessä. Toisaalta sauna vaatisi sen pihasuihkun ihan hygieniasyistä.

Eli kokonaisia mallikonsepteja vähän kaipaisi thermasolin sivuille myös näitä allasratkaisujen täydentäjiä varten. Yksi voisi olla esmes sauna ja pihasuihku (ja pieni varjoisa oleskelutila), joka katettu yhtenäisellä katolla jonka päällä aurinkopanelit. Systeemissä paitsi kiuas ja patteri, myös varaaja suihkua varten lauteiden alla. Jos ja kun energiaa jää yli, niin sillä lämmitetään allasta. Tällä mallilla saunan toteutus siis antaisi energiaa eikä kuluttaisi sitä.

Tämän yhtenäisen siistin panelikatteen potentiaalisuus tuli mieleen siitä, kun näki millaista viritystä oli tarjolla aurinkoenergian keräämiseen muuten.

Toki sitten amerikkalaiset luovat oman kulttuurinsa itse, mutta ainakin siis erilaisia malliratkaisuja allasympäristöönkin kaipaisi. Tällaisia kiireettömän lauantain höpinöitä nämä..

Sikälihän nämä off grid aurinkoenergiaratkaisut tuntuisivat monella markkinalla hyvin potentiaalisilta ja jopa strategisilta. Koskapa on jo nähty sekin, miten pompsahtava sähkön hinta vaikuttaa saunan ja saunomisen kysyntään yleensä. Ja näinä AI-boomin aikoina hinnat voivat pompsahtaa nopeastikin.

Täytyy kyllä olla tyytyväinen jälleen kerran Harvian suoriutumiseen. Yhtiö on kaikin puolin hyvässä iskussa, kannattavuus erinomaista tällaiselle toimialalle ja kannattavuus on pysynyt hyvänä huolimatta satsauksista pidempään kasvuun.

Aika hurja saavutus, että on tehty hyvää tulosta vuosikymmenestä toiseen ilman että olisi ollut oikeasti huonoja hetkiä - Harvialla on asiat kunnossa. Tämä firma ei tarvitse mitään muodonmuutosta tai mullistusta, kunhan jatkavat hyväksi havaitulla linjalla.

Harvia jatkaa saunan terveyshyötyjen painottamista Pohjois-Amerikassa uudella yhteistyökuviolla. Eipä vamaa mitään uutta ja mullistavaa tiedossa.

Harvia, globaali sauna- ja spa-alan markkinajohtaja, julkistaa brändilähettiläs- ja sisältöyhteistyön lääkäri Emilia Vuorisalmen kanssa. Vuorisalmi on suomalainen lääkäri, menestyskirjailija ja hyvinvoinnin asiantuntija, joka tunnetaan tavastaan yhdistää tiede osaksi arkisia hyvinvointitekoja. Yhteistyö alkaa Pohjois-Amerikassa ja kattaa Harvian kolme alueellista brändiä – Harvia, Almost Heaven Saunas ja ThermaSol.

Yhdessä Harvia ja Vuorisalmi tuottavat tieteeseen perustuvaa sisältöä ja inspiroivia saunakokemuksia, jotka tuovat esiin saunomisen tutkitut terveyshyödyt ja kunnioittavat suomalaista saunahyvinvoinnin filosofiaa.

Osui silmään Cboysin Youtube -kanavalla video jossa esitellään porukan tiloja ja takapihalta näkyy löytyvän myös hieman elämää nähnyt tynnyrisauna Harvian kiukaalla.

Saunaa lähdetään esittelemään saatesanoin: “Actually a kind of piece of shit.”

Ei nyt ihan Christian Ronaldo markkinointimatskua, mutta 4pv sitten julkaistu video kerännyt 2,2 miljoonaa katselukertaa, joten jokunen silmäpari tuonkin tulee ajan saatossa näkemään.

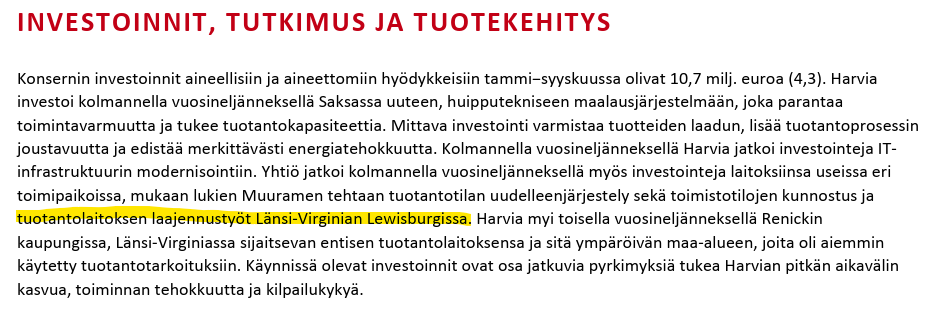

Juttelin ChatGPT:n kanssa Harvian tulevista investoinneista, ja sen mukaan Almost Heavenin tehdasta oltaisiin laajentamassa. Onko siitä ollut mitään tiedotetta vai onko vasta tulossa. Alla suora kopio ChatGPT:n tekstistä.

Löydökset (yhteenveto)

West Virginia DEP:n julkisessa ilmoituksessa (15.5.2025) todetaan, että Harvia USA Inc. on hakenut Class-5 UIC -lupaa sadevesien johtamiseen “improved sinkhole” -järjestelmässä rakentamisen (pysäköintialue + building addition) aikana ja sen jälkeen — tämä viittaa suoraan tehdaslaajennukseen Lewisburgissä (Almost Heaven Saunas, 3567 N Jefferson St).

Lewisburgin kaupunki / Planning & Zoning -materiaalissa on site plan -käsittelyä Harvia US Inc.:lle (site plan review) — Planning Commissionin kokousasiakirjassa 12.12.2024 mainitaan Harvia/Harvia US Inc. ja suunnitelma, jossa kuvataan rakennuksen laajennus nykyisen parkkialueen kohdalle sekä uusi parkkialue. Tämä osoittaa, että paikalliset suunnitteluvaiheet ovat edenneet.

Eipä tuosta erillistä tiedotetta ole ollut, eikä varmaan tulekaan, mutta on siitä useampaan otteeseen tulosten yhteydessä puhuttu. Viime vuonna ostettiin maita ja tänä vuonna jo rakentaminen menossa. Q3-raportissakin tuo mainitaan.

Hallituksen puheenjohtajan Heiner Olbrichin ilmoitettua luopuvansa puheenjohtajan tehtävästä Harvia Oyj:n hallitus on valinnut kokouksessaan 17.11.2025 keskuudestaan hallituksen varapuheenjohtaja Catharina Stackelberg-Hammarénin uudeksi hallituksen puheenjohtajaksi. Stackelberg-Hammarén seuraa tehtävässä Olbrichia, joka on toiminut Harvian hallituksen jäsenenä vuodesta 2022 ja puheenjohtajana vuodesta 2024. Muutoksen tavoitteena on turvata hallituksen työskentelyn saumaton jatkuvuus Olbrichin ilmoitettua luopuvansa puheenjohtajan tehtävästä, sekä ettei hän ole henkilökohtaisista syistä käytettävissä uudelleenvalintaan hallitukseen huhtikuun 2026 varsinaisessa yhtiökokouksessa. Olbrich jatkaa hallituksen jäsenenä nykyisen toimikauden loppuun asti. Markus Lengauer valittiin varapuheenjohtajaksi.

Catharina Stackelberg-Hammarén on toiminut Harvian hallituksen jäsenenä vuodesta 2023 sekä varapuheenjohtajana ja hallituksen henkilöstö- ja palkitsemisvaliokunnan jäsenenä vuodesta 2024.

Hallituksen puheenjohtajan vaihdoksen myötä hallitus päätti lisäksi muutoksista hallituksen valiokuntien kokoonpanoon. Ne ovat 17.11.2025 alkaen seuraavat:

Henkilöstö- ja palkitsemisvaliokunta: puheenjohtaja Catharina Stackelberg-Hammarén, jäsenet Anders Holmén ja Olli Liitola.

Tarkastusvaliokunta: puheenjohtaja Petri Castrén, jäsenet Hille Korhonen ja Markus Lengauer.

Harvian hallituksen puheenjohtajana Catharina Stackelberg-Hammarén toimii valinnastaan puheenjohtajaksi alkaen asiantuntijana Harvia Oyj:n osakkeenomistajien nimitystoimikunnassa Heiner Olbrichin sijaan olematta toimikunnan jäsen. Nimitystoimikunta antaa yhtiön hallitukselle ehdotuksensa hallituksen jäsenistä varsinaiselle yhtiökokoukselle viimeistään 31.1.2026.