Tein pienen erittelyn Harvian kokonaistuotosta kesä 2018 - nykyhetki Inderesin raporttien pohjalta. Nyt pureuduin vähän tarkemmin osaketuoton lähteisiin, toivottavasti meni edes suunnilleen oikein, kun en ole kauhean hyvä arvonmäärityksessä. @Rauli_Juva jos viitsit vilkaista ajatuksiani olisi kiva kuulla kommenttisi!

Harvian liiketoiminta on kehittynyt vahvasti:

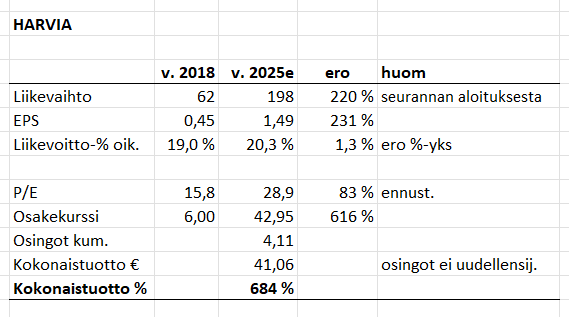

- Liikevaihto +220%

- EPS +231%

- Liikevoitto-% oik. 19,0% → 20,3%

Eli bisnes on sujunut vallan mainiosti. Sitten katsotaan vähän arvostuksia ja tuottoja:

- Osakekurssi on noussut +616% (seurannan aloituksesta, eli 6,00€)

- Osinkoja on tullut 4,11€ koko ajalta

- Kokonaistuotto on +684% jos osinkoja ei uudelleensijoitettu

Sitten mielenkiintoiseen lukuun, eli arvostukseen:

- P/E on noussut 15,8 → 28,9, eli +83%

Aikoinaan raporteissa “hyväksyttäväksi P/E”-luvuksi Harvialle pyöriteltiin 14 tasolla olevaa lukua. Nyt kysymys kuuluukin, mikä olisi tämän päivän “hyväksyttävä P/E”-luku?

Harvia on laajentunut aika lailla, joten sen riskisyys on periaatteessa vähentynyt. Lisäksi kasvutavoitteita on nostettu ja kannattavuus on (aavistuksen) parempi. Eli kaiken järjen mukaan arvostustasonkin voisi ajatella kasvaneen. Mutta kuinka paljon?

No, tämä oli tällainen lyhyt hahmotelma mutta kertoo karkeasti, miten yhtiö on kasvanut ja mistä tuotot ovat tulleet.

Suurempi osa tuotosta on tullut tuloskasvun myötä (joka on hyvä merkki) mutta arvostuksen nousukin on tuonut merkittävää nousua. Ja osingot ovat olleet merkittävät (jos miettii, että antihinta oli 5,00€ ja osinkoja on tullut jo 4,11€)