Ensinnäkin hieno yhteenveto Gram car carrierista @WhatTheWACC!

Sitten vastausta noihin esitettyhin kysymyksiin:

- Riskit varmaan löytyy yhtiömateriaalista, mutta kyse shippingistä joka on perinteisesti hyvin syklinen ala. Tosin taitaa tämä alusten vuokraaminen olla siitä vakaammasta päätä liiketoimintaa. Mutta kyse on siis kaluston vuokraamisesta kuljetuspalvelujien tarjoajille. Eli asiakkaiden taloudellinen tilanne on merkittävä edellytys sopimusten voimassa ololle. Sitten ehkä hyvä huomioida myös mahdolliset geopoliittiset riskit, eli millä alueilla liikennöinti tapahtuu ja mitä mahdollisia seurauksia konflikteista olisi. Tosin nämä alukset soveltuvat myös erityisen hyvin sotamateriaalin siirtoon, eli tuokaan ei ole ihan yksiselitteistä.

- Tavallaan asiakkaista ne jotka hankkivat omaa tonnistoa ovat kilpailijoita. Kysymyshän on noiden kuljetuspalvelua tarjoavien yritysten taseen ja riskien hallinnasta ja käyttämällä ulkopuolista tonniston tarjoajaa rasitteet omaan taseeseen ja riskeihin pienenevät. Ja laivanvuokraaja siis jakaa tämän riski ottamalla osan aluksista itselleen. Autotehtaat ovat myös kilpailevia tietyssä määrin, eli mitä enemmän tehtaita rakennetaan eri markkinoille, sitä vähemmän tarvetta kuljettaa autoja. Esimerkiksi USA:n Inflation Reduction Act oletettavasti vähentää tarvetta autojen kuljettamiselle kyseiselle markkinalle muualta. Tosin Gram fleet on enemmän distribution ja mid-size kokoluoka aluksia, jota palvelevat enemmän jakelua tehtaalta markkinoille alueellisella tasolla (mutta tästä ei Gram voi Yhdysvaltojen sisällä hyötyä, koska Jones Act, mutta Meksikosta sen sijaan taas tilanne eri).

- Gramin omissa materiaaleissa esitetään alla oleva kuvaa, joka antaa ymmärtää kasvupotentiaalia olevan. Tosin paljon riippuu miten autovalmistajat suunnittelevat omaa logistiikka verkkoaan, kuten jo toin esille. Eli kysyntä on hyvin paljon sidoksissa miten autovalmistajat miettivät oma jakeluverkostoaan. Ja siten kasvupotentiaali on kytköksissä autojen valmistuksen kasvuun, mutta kytkös ei ole suora.

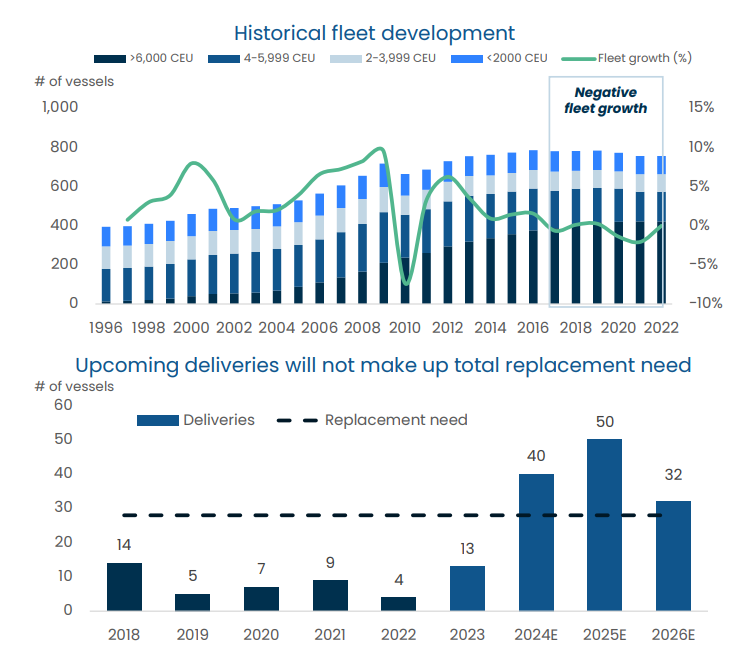

Yleisesti ottaen tämä markkina on mielestäni nyt hivenen kuumana, eli tämä näkyy nyt juuri noissa saatavissa alusten vuokrissa sekä käynnissä olevissa uudisrakennus tilausten kasvussa. Käsittääkseni telakoilla on kyselyitä uusista aluksista ja siten tilauskirjat ovat siis vielä voimakkaassa kasvussa. Helposti näissä tilanteissa päädytään ylikapasiteettiin, joka hivenen pidemmällä aikavälillä johtaa sitten alusten vuokrien laskuun. Itse siis seuraan alaa ja olen tällä hetkellä sektorissa pienellä painolla mukana, koska epäilen markkinan olevan huipussaan.

Sen verran tuosta valuaatiosta, eli tuo NAV taitaa myös seurata melko paljon noita alusten vuokria. Eli markkinoilla kun on pulaa aluksista, niin niiden hinnat myös nousevat. Ja sitten kun markkinat romahtavat seuraavat alusten hinnat myös perässä. Toki alarajana toimii aina aluksen romutusarvo, joka sitten toki seuraa teräksen markkinahintoja. Itse siis näissä tonnage providereissa seuraan enemmän mikä on yrityksen kyky tuottaa kassavirtaa ja miten rahoitus on rakennetu ja mihin hintaan. Eli tavallaan kuinka vuokrissa on varaa tippua, jotta yritys tuottaa positiivista kassavirtaa. Ja toki kuinka iso osa laivastosta on myyty ulos ja millä kestolla.

Niin ja kannattaa seurata WAWI(OSL) ja HAUTO(OSL) nyt ainakin. Kyseiset yritykset taitavat olla suurimmat kuljetuspalveluiden tarjoajat tällä sektorilla ja molemmat merkittäviä asiakkaita Gramille. Muutenkin tämä ala on hyvin kiehtova, koska alan yritykset ovat hyvin sidoksissa toisiinsa. Esimerkiksi Gramin suuri asiakas UECC on Wallenius Linen (ei siis tuo Wallenius Line taas merkittävä WAWI omistaja) ja NKK:n JV. Tavallaan tuo koko ala on eräänlainen ekosysteemi, joka organisoi autojen (ja muun Roro rahdin) kuljetusta maailmassa ja sisältää paljon linkkejä yritysten kesken).