Toimitusjohtajan katsaus eilisestä yhtiökokouksesta! ![]()

9 tykkäystä

Thomas haastatteli Q1:n tiimoilta Frameryn toimitusjohtaja Samu Hällforsia ja talousjohtaja Lauri Isotaloa ![]()

Aiheet:

00:00 Aloitus

00:17 Tunnelmat listautumisen jälkeen

00:54 Erottautuminen äänieristetyissä työtiloissa

04:02 Ensimmäisen kvartaalin kehitys

04:51 Liikevaihdon kasvu

06:04 Geopoliittisen epävarmuuden vaikutus asiakkaisiin

07:26 Suurimmat asiakkaat

09:28 Uuden tehtaan avaaminen Yhdysvaltoihin

11:23 Markkinakohtaiset erot kysynnässä

7 tykkäystä

Huomenta ketjuun!

Vihdoin saatiin Framery seurantaa aloitettua!

Aloitettiin 8,5 euron tavoitehinnalla ja lisää-suosituksella.

Ei ehditty dippiin mukaan, mutta viimeaikaisesta kurssinoususta huolimatta tarinaan pääsee musta edelleen kyytiin järkevään hintaan. Frameryn suuren avainasiakkaan poikkeuksellisen korkealta tasolta normalisoituvat tilaukset tulevat oletettavasti painamaan yhtiön raportoitua kehitystä vuoden tähtäimellä, mutta sen ajan keskityn ainakin itse tarkemmin muun asiakaskunnan kehitystä ja sitä kautta yhtiön kilpailukyvyn kehitystä. Uskon itse, että vuonna 2024 lanseerattu uusi podisukupolvi tukee yhtiön kilpailukykyä ainakin lähivuosien osalta (nimelliset hinnat pidettiin uudessa sukupolvessa ennallaan, vaikka tuotteiden laatua ja toiminnallisuuksia parannettiin).

Sijoitustarinassa yhdistyy vahvasta kasvusta huolimatta myös vuolas voitonjako, jossa voitonjakopolitiikka flirttailee jopa hieman omien osakkeiden ostojen kanssa. Yhtiön ITF-tilaisuudessa kyseenalaistin itse vuolasta osingonjakoa aggressiivisempien kasvuinvestointien sijaan, mutta johdon kanssa sparrailu vakuutti meikäläisen siitä, ettei arvoketjuasemaa kannata lähteä laajentamaan pääomaraskaampiin toimintoihin, jonne pääomaa periaatteessa voisi upottaa enemmänkin. Yksi investointikulma Frameryn tarinaan olisi toki pienemmän tuotetalon ostaminen ja myynnin skaalaaminen Frameryn globaalin jakeluverkoston avulla, mutta puollan ainakin itse varojen jakoa väkinäisten M&A-diilien sijaan.

Raportissa käytin ehkä turhankin paljon tilaa yhtiön palveluihin (podien vuokraus ja älytoimiston SaaS-palvelu), jotka ovat toistaiseksi vielä lasten kengissä. Nämä ovat kuitenkin seuraavan 10 vuoden tähtäimellä keskeisessä roolissa yhtiön kasvuvaran ylläpitämiseksi. Toistaiseksi Frameryllä on arviolta noin 20 %:n osuus podimarkkinasta, joten siellä yhtiön kasvu lähestyy vääjäämättä markkinan kasvua.

48 tykkäystä

Toivotaan Suomen ja suomalaisten sijoittajien puolesta että liiketoiminta etenee loistavasti tai Blackstone ostaa koko puljun kuukauden päästä valtavalla preemiolla ![]()

Itse en kyllä uskaltaisi laittaa rahojani firmaan, joka tekee kiinteitä puhelinkioskeja kuoleviin toimistoihin (joo kärjistys).

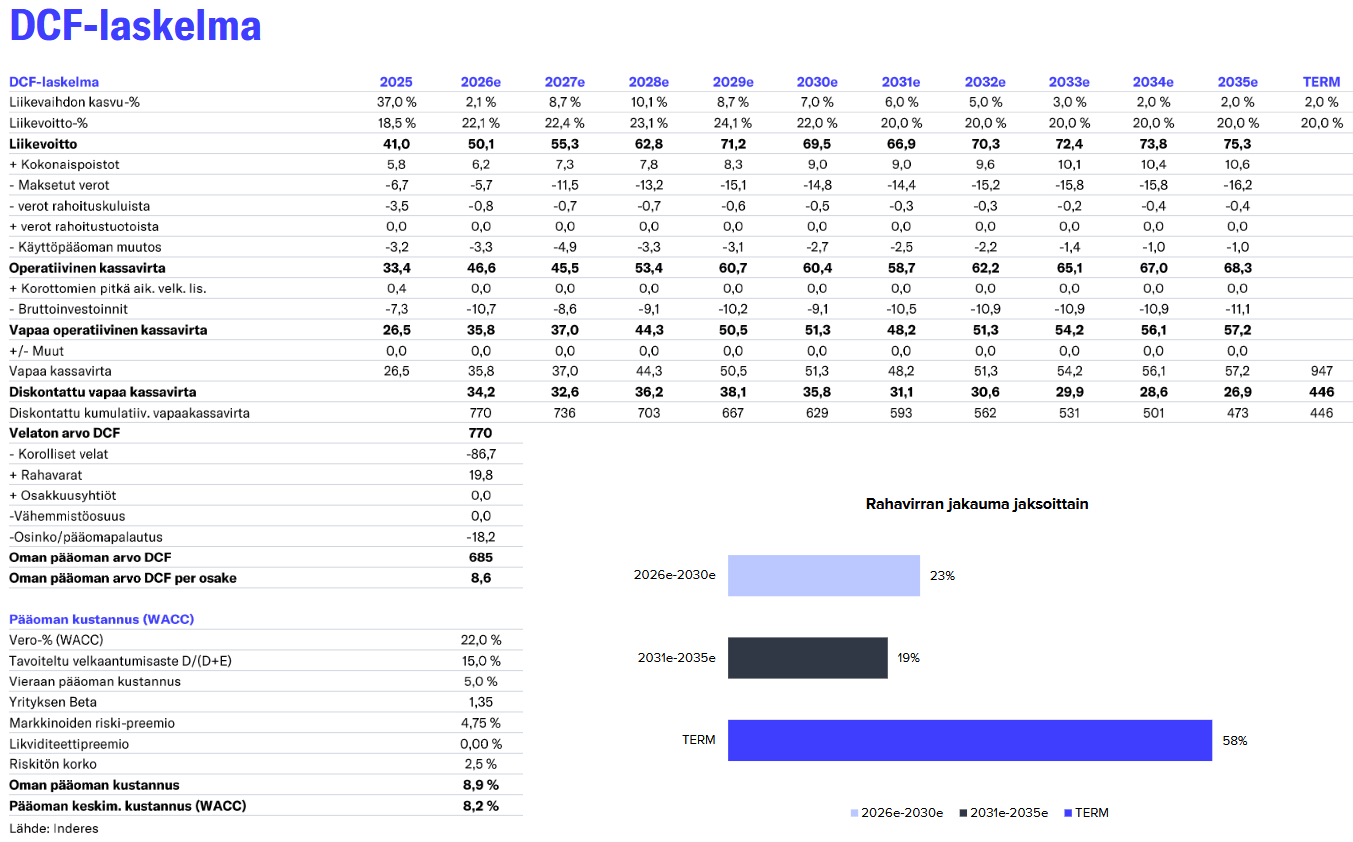

Kun laitetaan

- Matala oman pääoman kustannus (suhteellisesti)

- Matala WACC (suhteellisesti)

- Kovat kasvuoletukset

- Kovat kannattavuusoletukset

Saadaan pieni nousuvara DCF-mallista osakekurssiin

![]()

Pääoman tuottoluvut kertovat aika paljon ennusteista.

Harvia on yksi Helsingin pörssin laadukkaimmista yhtiöistä. Ennusteissa on, että Framery tekee heittämällä parempaa pääoman tuottoa kuin esim Harvia ![]()

9 tykkäystä

Pakko myöntää, että meidän seurannasta odotukset Frameryä kohtaan ovat varmasti korkeammasta päästä, mutta vastaavasti yhtiön historialliset näytöt arvonluonnista kalpenevat harvan vierellä.

Toki oletusten “kovuus” riippuu aina vertailukohdasta. Yhtiön omaan trackiin suhteutettuna? Liikevaihto kasvaa 2025–2035 ennusteissamme yhteensä 70 %, kun se vertailuna kasvoi viime vuonna 37 % ja keskimäärin 21 % vuosina 2018–2025. Euromääräisesti ennusteidemme 154 MEUR:n kasvu on vähemmän kuin 217 MEUR, jonka yhtiö saavutti edellisen vuosikymmenen aikana. Toki kategoria oli tuolloin hyperkasvun vaiheessa, eikä kukaan tiedä kuinka monta tilastollista poikkeustapahtumaa oli matkan varrella avittamassa yhtiön menestystä.

Kategorian ennustettuihin 12–15 %:n 2030 saakka kantautuviin kasvulukuihin nähden mun ennusteet povaavat markkinaosuuksien menettämistä, joskin raportissa ilmaisin omaa skeptisyyttä niinkin kovaa markkinakasvua kohtaan. Ennustaminen etenkin kauemmas tulevaisuuteen on todella haastavaa, joten aika näyttää.

Kertovat toki ennusteista, mutta myös liiketoimintamallista.

Olen kanssasi samaa mieltä Harvian laadusta, ja vaikka laatu korreloi pääoman tuoton kanssa, niiden välille ei kuitenkaan saa laittaa yhtäsuuruusmerkkiä. Joissain liiketoiminnoissa korkea pääoman tuotto on liiketoimintamallin ominaispiirre. Aiemmin seuraamani Rush Factory lienee kultavuosiltaan loistava esimerkki tästä.

Frameryn ja Harvian liiketoimintamallit ovat siitä erilaiset, että Harvia harjoittaa itse kovaa tuotantoa, kun taas Framery panee ainoastaan kokoon tuotteensa ja ulkoistaa moduulien tuotannon. Tämän myötä yhtiön liiketoimintamalli sitoo vähemmän pääomaa, mikä tukee pääoman tuottoa. Kontekstina Harvian liikearvosta oikaistu sijoitetun pääoman tuotto oli vuosina 2024–2025 41-43 %, kun taas Frameryn vastaava luku oli 93-131 %. Kertooko tämä Harviaa koreammasta laadusta? Ei, mutta kielii kylläkin siitä, että Frameryn liiketoimintamalli on yhtiön arvoketjuaseman myötä pääomakevyempi.

15 tykkäystä

Tehtiin myös video Framerysta Thomaksen kanssa. ![]()

16 tykkäystä