Ei yksinkertaisen ihmisen päähän mahdu se ,että sama, varsin homogeeninen omaisuusluokka, tuottaa toisella rökäletappiot ja toisella tosi hyvin. S-Pankki on käsittääkseni näistä se rahasto, joka on joutunut myymään tavaraa markkinaan, kun lunastuksia tullut enemmän kun naapureilla.

Homogeeninen omaisuusluokka, kuten kiinteistötkin, mutta hyvällä salkunhoidolla ja pieteetillä aikaisemmin tehdyillä ostoprosesseilla tehdään eroja pehmenevässä markkinassa sekä toki enemmän pelivaraa metsän hakkuuajankohtien osalta (kassavirtoja pystyy paremmin hienosäätämään tekemällä hakkuita vuoden tai pari aikaisemmin, jos tilanne sitä vaatii).

Aika erikoista, että tuolla korostetaan nyt tosi paljon pitkien korkojen kehitystä. Pitkät korot olivat Euroopassa flat 2025 ja ei korko-odotuksissakaan ole tapahtunut kummempia muutoksia. Sama homma myös sodan osalta, nyt sodan neljäntenä vuosipäivänäkö ne riskipreemiot ovat alkaneet leventyä?

Rahaston tase on kuitenkin edelleenkin vahva ja pitkän aikavälin näkymä on positiivinen, kun tuottoa tarkastellaan suhteessa kiinteistöjen hankintahintaan.

Myös tämä on aika erikoinen lause. Tarkoittaako tämä, että näkymä ei ole positiivinen kiinteistöjen tasearvoilla?

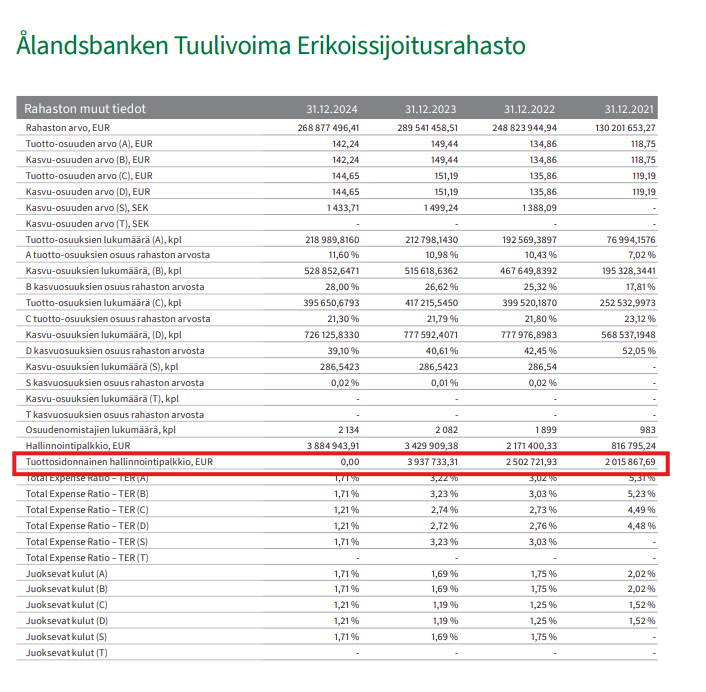

Ovat näköjään nostaneet 20 MEUR lainaa lunastusten maksua varten (oletettavasti). Oletan, että tuo koko 14% käteispossa käytetään lunarien maksuun, koska tietoa lykkäyksistä ei ole tullut. Jos vanhat merkit pitävät paikkansa, niin tuottojen kääntyessä negatiiviseksi sijoittajat rynnistävät joukolla lunastamaan, eli tässä se iso lunastusaalto olisi edessä 2026. Ei tämä(kään) nyt hirveän hyvältä näytä, valitettavasti.

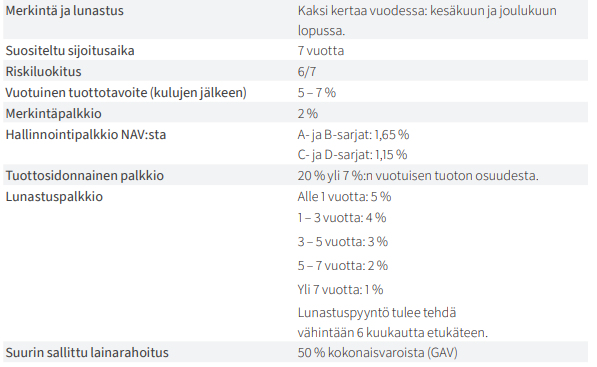

@Ghostrider jos todella manageri pystyy tekemään 26% tuotto-eron, niin on kyllä palkkansa ansainnut

Avointen erkkarien piinaviikot jatkuvat. Ålandsbanken Tuulirahastolla on asiat pahasti solmussa. Rahaston arvo H2’25:llä alas -23% ja lunastuksia lykätään edelleen. Rahasto toteaa, että jonossa olevien lunastusten määrä on merkittävä. Lisää on varmasti tulossa, koska nämä miinusprosentit johtavat aina kasvaneisiin lunastuksiin.

Tällä rahastolla on vain muutama hanke ja tässä markkinassa niiden myynti on todella hankalaa (tuulivoima on suurissa ongelmissa Suomessa lyhyellä aikavälillä). Jos markkina ei oikene, niin nämä rahat ovat todella pitkään lukossa tuolla.

Juu, tuolla ylempänä tämän rahaston kiemuroista jo hieman kirjoittelinkin:

Olisi hyvin mielenkiintoista saada selville nuoliko rahastoyhtiö/rahasto vain hiljaa haavansa tässä Myrskyn tapauksessa, ettei asia saa laajempaa julkisuutta. Toisten rahoilla pelaillessa rahastonhoitajien motiivit ei ole aina yhteneväiset rahaston omistajien kanssa.

Ruotsissahan tuulivoimarahastot ja -hankkeet ovat olleet jo pidempään ongelmissa, kun kuplan puhjettua uutta rahaa on hankala saada lisää kerättyä.

Lisäksi nämä lunastusongelmat paljastavat rahastojen olevan epälikvidejä ja suorastaan rahojen vangitsijoita. Kyseisen oloiset rahastot tuppaavat olevan kärjessä kun suositellaan esim. normaalille pulliaiselle pidemmän aikavälin säästöille sijoituskohdetta pankin varainhoitajan toimesta.

Sijoittajana toivoisin tottakai pankkien tekevän tulosta varainhoidolla, mutta tässä sahataan omaan jalkaan mielestäni.

oho, olipa reippaat alaskirjaukset. Olisi mielenkiintoista tietää arvonmääritysten parametrit, kovasti tuntuvat heiluvan.

Parin vuoden tähtäimellä tuulivoimalle luvassa ehkä pientä helpotusta, koska rakenteilla olevia ja valmistuvia tuulivoimahankkeita 2026-2027 on aika vähän. Uutta kapasiteettia tuli aika paljon vuosina 2024-2025. Samaan aikaan sähkökattiloiden kapasiteetti nousee ihan reippaasti joka varmasti vähentää negatiivisten hintojen tunteja ja sen myötä tuulivoiman alassäätöä. Myös valmistuvat datakeskushankkeet antanevat nousupainetta sähkön hinnalle.

Toisaalta putkessa on aika paljon tuulivoimahankkeita jotka paremmissa näkymissä lähtevät varmasti liikkeelle, mutta on niissä rakentamispäätöksestä viivettä, että ovat tuotannossa.

Ei ole ollenkaan offtopic, vaan ihan asian ytimessä! Avasin tätä vaihtoehtoisten voittokulkua tarkemmin kiinteistörahastojen korjaussarjassa:

Ennen kuin mennään korjaussarjaan, pohditaan hetki, miksi avoimet kiinteistörahastot ovat olleet niin suosittuja. Nollakorkoaika aiheutti Suomessa valtavan kiinteistöbuumin (näkyi myös kuplana asuntomarkkinalla), ja kiinteistösijoittamisesta tuli koko kansan hupia. Nollakorkoaika johti tilanteeseen, missä riskittömästä korosta tuli tuottamaton riski, ja kiinteistösijoitukset tulivat täyttämään tätä korkosijoitusten puutetta (niin instituutioilla kuin yksityissijoittajilla). Kun vielä näiden avointen rahastojen tuottokäyrät olivat kuin viivoittimella piirrettyjä, riskiluokat hyvin alhaisia ja tuotteet vielä likvidissä muodossa, menivät nämä kaupaksi kuin ilmaiset ämpärit avajaisissa. Luonnollisesti toimialalla oli myös valtava halu vastata huutoon, sillä avointen kiinteistörahastojen palkkiotasot ovat todella houkuttelevia suhteessa perinteiseen varainhoitoon.

Kuluja ei tavan pulliainen osaa katsoa, tuottokäyrä on viivoittimella piirretty, tuottoluvut tasaisia, riskiluokat alhaisia ja tuottohistoria vahva. Ennemmin kysyisin, että miten tämä yhtälö ei olisi myynyt hyvin?

Näihin toistaiseksi suljetuille rahastoille pitäisi luoda jälkimarkkinat eli kauppapaikka missä voi laittaa osuuksia laitaan

Nyt tämä rahasto-osuuksien myyminen ja ostaminen ei taida olla mahdollista

Tokikaan näillä finsssitaloilla ei siihen ole intressejä ja olisi nolo tilanne kun markkina-arvoksi tulisi jälkimarkkinoilla puolet rahaston virallisesta arvosta

Mielestäni tässä Tuulirahastossa nuo avointen erkkarien ongelmat tulevat aika rumasti esiin Tilannehan on se, että tämä rahasto kirjasi 2021-2024 välillä hurjia tuottoja. Nämä tuotot perustuivat täysimääräisesti arvonkorotuksiin (ns. excel-rahaan), ja kassavirtaa tämä rahasto ei ole tehnyt (tämä toki loogista, kun tuulipuistoja on ajettu ylös). Tässä vaiheessa hyvä myös muistuttaa, että arvonmäärityksen tekee rahastoyhtiö itse. Lisäksi hyvä korostaa, että jos kiinteistörahaston tarkka arvonmääritys on hankalaa, niin muutamasta tuulipuistosta koostuvan rahaston tarkka arvonmääritys on käytännössä mahdotonta ilman kohteiden myyntiä.

Ongelmalliseksi tämän kaiken tekee se, että rahasto kirjasi näiltä hulluilta vuosilta kovat tuottopalkkiot perustuen aiemmin puhuttuun itsetehtyyn arvonmääritykseen:

Nyt rahaston romahduksen myötä tuottokäyrässä ollaan palattu 2021 lopun tasolle ja annualisoitu vuosituotto reippaasti alle aitakoron. Tuottopalkkiot on kuitenkin jo kirjattu ja näissä ei ole palautusmekanismia. Itse tuossa kiinteistörahastojen korjaussarjassa kyseenalaistin tuottopalkkioiden sopivuutta avoimiin erikoissijoitusrahastoihin, ja tämä on tästä valitettavan ruma esimerkki.

Jälkimarkkina oli yksi korjaussarjan ehdotuksistani. Jälkimarkkina olisi enemmän kun tarpeen, sillä korjaisi markkinan välittömästi. Noita osuuksia myytäisi luultavasti kymmenien prosenttien alennuksella vs. tasearvo, jonka seurauksena managerien ei tarvitsisi enää myydä kohteita. Tämä poistaisi koko Suomen kiinteistömarkkinalta yhden ison “halukkaan myyjän”, ja tämä puolestaan tervehdyttäisi koko markkinaa, kun kysyntä ja tarjonta tasapainottuisi.

Ongelma on totta kai se, että managerin on vaikea perustella osuuden myyntiä uudelle sijoittajalle eurolla, jos jälkimarkkinalla käydään kauppaa 0,70 sentillä. Lisäksi myös arvonmääritystä kohtaan tulisi varmasti aika paljon painetta, jos jälkimarkkinan ja tasearvon välinen ero olisi huomattava.

Ei uskoisi lukevansa saman sektorin katsausta, kun tätä UB Metsää lukee. Ei puhettakaan mistään ongelmista tai korkojen noususta. Hyvin menee mutta menkööt Jos tuottoero kahden samaan omaisuusluokkaan sijoittavan rahaston välillä on 25%, niin kyllähän tässä väkisin toinen on väärässä. Joko nykyhetkessä markkinanäkemys poikkeaa dramaattisesti toisistaan, tai sitten toinen alaskirjailee vanhoja turhan reippaita arvonnousuja, mistä seuraa taas omat ongelmat.

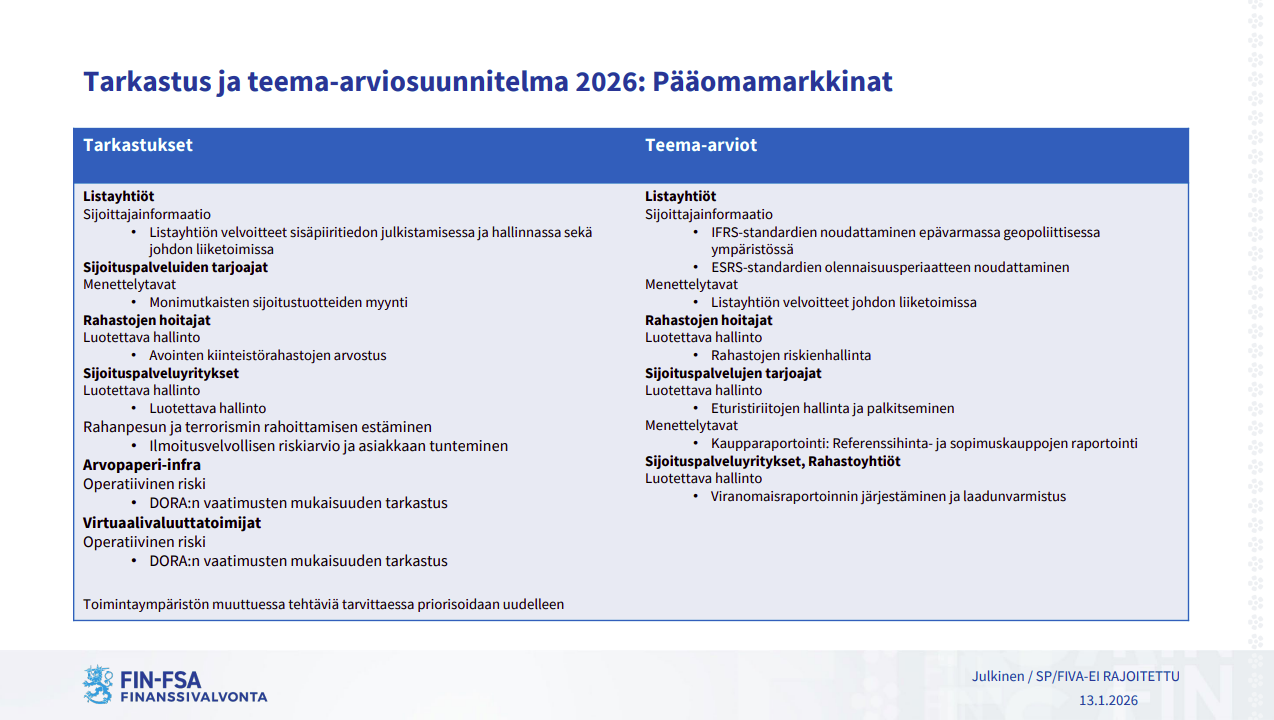

FiValta tuli tänään 2026 valvonnan painopisteet julkaisu.

Kotimaisen varainhoitosektorin kannalta mielenkiintoista oli se, että FiVa nostaa erikseen yhdeksi teemaksi avointen kiinteistörahastojen arvostukset. Käytännössä siis tämä teema on yksi Finanssivalvonnan painopisteistä 2026 aikana. Käytännön vaikutukset jäävät vielä nähtäväksi, mutta mielestäni on tosi hyvä, että FiVa ottaa tämän ongelmallisen asian tikunnokkaan.

Metsätilojen arvostus ja kaupankäynti on oma taiteenlajinsa.

Muutamien vuoden takaa yhdestä myyntiprosessista tiedän, että UB Metsä oli aika konservatiivinen sen suhteen mitä on metsätilasta maksamaan.

Sen sijaan joku toinen salkunhoitaja jos on ollut tilanteessa missä sijoittajat laittavat koko ajan rahaa sisään rahastoon, niin raha on pakko saada markkinalle “hinnalla millä hyvänsä”. Jos tällaisessa tilanteessa päätyy tekemään kirjoituspöydän äärestä julkisella markkinalla olevista metsätiloista ostotarjouksia, joiden halutaan menevän läpi, niin päätyy maksamaan metsätiloista ylihintaa. Metsätilan markkinahinta voi näin heilahdella helposti 20-30%.

Toinen asia mihin voisi kiinnittää huomiota on puun hinta. Tukkipuun hinta on laskenut viimeisen 12kk aikana luokkaa -5%, mutta tämän lisäksi ensiharvennuksista kerättävän kuitupuun hinta on suorastaan romahtanut, ja pudotus on jossain -30-50% suuruusluokassa. Käyttämällä näitä hintamuutoksia on vaikeaa saada mitään metsätaloutta näyttämään positiivisia tuottolukemia vuodelle 2025.

Fiva ei voi paljoa tehdä muuta kuin valvoa että ne arvostukset on kirjattu sääntöjen mukaisesti. Luulisi että se olisi sitä jo tässä vaiheessa tehnyt eikä aloittamassa tänä vuonna

Fivan valvonta on monitasoista: yhtiöiden raportointiin perustuvaa; erilaisia teema-arvioita, jotka lähempänä yhtiöiden itsearviointia; ja tarkastuksia, joissa joukko Fivan asiantuntijoita tarkastaa yhdestä yhtiöstä tietyn aihealueen samankaltaisesti kuin sisäinen tarkastus.

Tarkastuksissa periaatteessa tarkastetaan, että yhtiöllä on dokumentoitu ja kuvattu vaadittu ja sääntelyn mukainen “hallintojärjestelmä”, että yhtiö noudattaa hallituksen hyväksymää hallintojärjestelmää, ja että hallintojärjestelmän vaatimat sisällöt, prosessit, raportit ja ties mitkä ovat “kuranttia kamaa”.

Noiden lisäksi tuonne väliin uppoaa Fivan jatkuva valvonta, joka on jotain tarkastuksia vähäisempää ja kevyempää: sitä tehdessään Fiva saattaa kysellä yhtiöiltä asioita ja käsittääkseni tämän toteutustavat vaihtelevat eri valvontasektoreiden välillä hieman. Asian pihvinä siis, että tämä ei ulotu yhtä syvälle yhtiön todelliseen toimintaan kuin tarkastaminen.

Ilmeisesti Fiva reagoi akuutteihin kriiseihin ja voi muuttaa tarvittaessa vuotuisia valvontasuunnitelmiansa. Heillä on muutamia ihmisiä tekemässä tuota työtä ja eivät voi tehdä kaikille markkinatoimijoille tuota aikaa ottavaa tarkempaa tarkastusluontaista työtä jokaisen mahdollisen aihealueen suhteen. Onko avoimien kiinteistörahastojen toiminta siis ollut jo sellaista, että Fivan olisi pitänyt muuttaa aiempia suunnitelmia?

Nyt saattaisi hyvinkin kuvitella, että yhtiö sanoo: “meidän arvostusmallit ja -tavat toimivat ihan hyvin ja pohjaavat toteutuneisiin transaktioihin, ulkopuolisten arvostusasiantuntijoiden lausuntoihin, kiinteistön kuntoon ja korjaushistoriaa, ja kiinteistöjen toteuneeseen vuokratuottoon”. Yllättäen kuitenkin lausunnot vertailevat muiden toimijoiden lähellä olevia kiinteistöjä keskenään, mitkä käyttävät em. periaatteita. Viimeisimmät transaktiot ovat kaukaa menneisyydestä tai sitten niitä on tapahtunut vain yksi, halukkuus tehdä pahasti tappiollisia transaktioita lienee pieni. Ja pahimmat vuokranlaskupaineet eivät ole vielä tulleet läpi omistajien taskuille.

Ilman transaktioita rahastoilla ei ole maksaa kassavirtaa ulos, vaikka arvostukset näennäisesti olisivatkin kunnossa. Siitä vanhasta arvosta pyritään pitämään kynsin hampain ja ilman transaktioita voi malleilla pystyä perustelemaan vanhaa arvoa yllättävän pitkään.