Bra text verkligen. Jag funderade mest på att det slutliga beslutsfattandet och ansvaret för värderingarna skulle ligga hos fastighetsvärderarna. Jag håller i sig inte med om att det borde vara så, men enligt nuvarande reglering (dvs. EU-direktivet) medför en utlagd värdering ett sådant tungt ansvar att ingen värderare vill/kan bära det. Eller så är priset på fastighetsvärderingen något helt annat än idag. Visst var poängen med texten annars också att regleringen borde ändras, men i denna del verkar det alltså inte ens vara i riksdagens händer, till skillnad från t.ex. fastighetsfondslagen, varifrån utdelningsskyldigheten enligt min uppfattning kommer.

Och på grund av kostnaderna skulle jag inte heller i princip förplikta att utföra flera parallella värderingar. Däremot skulle obligatorisk rotation vara mycket välkommet, många fondbolag verkar redan göra det idag men absolut inte alla.

En väsentlig egenskap hos en sluten fond är att investeringen kallas in först när pengarna går till arbete. Detta innebär att å ena sidan borde investeraren förbereda sig för framtida capital calls, och å andra sidan borde fonden också kunna lita på att pengarna kommer in inom cirka 10 bankdagar när de kallas – ingen av dessa håller enligt mig. Om hela investeringen betalades omedelbart, skulle avkastningen vara dålig, eftersom en stor del av kapitalet bara skulle ligga på kontot, kanske i åratal, innan det kunde börja generera avkastning. Visst skulle det kunna finnas någon typ av matarfond, där pengarna kallades in omedelbart och hölls likvida i början, men då skulle det inte längre vara en sluten fond (åtminstone inte i den mening som en professionell investerare skulle se det), utan snarare nära de nuvarande öppna fonderna.

Utöver detta skulle beskattningen också vara komplicerad för privata investerare, och skatt skulle kunna behöva betalas även när inget kassaflöde har kommit till investeraren. Åtminstone om vi talar om en inhemsk Ky-struktur (kommanditbolagsstruktur), eftersom Ky:s resultat beskattas som bolagsmännens inkomst, vilket de flesta slutna inhemska fonder är. Visst, genom att ändra lagarna skulle en specialinvesteringsfondsform kanske kunna fungera, men det skulle säkert också ha sina egna utmaningar.

Jag skulle inte investera. Och jag skulle absolut inte heller möjliggöra det för någon annan än professionella investerare. Och det är osannolikt att något förnuftigt och ansvarsfullt fondbolag skulle erbjuda något sådant till den berömda mormodern i Pihtipudas – det skulle nämligen bara kunna sluta illa, eller så skulle strukturen återigen vara så dyr och komplicerad att det inte skulle finnas någon mening med det.

Efter att ha lekt med detta problem i mitt huvud ibland, kom jag fram till samma sak. Visst skulle man väl kunna låsa in en investeringsförbindelse även i en matningsfond, även om medlen skulle kallas in omedelbart vid undertecknandet av investeringsförbindelsen (?)

Denna beskattningsfråga är i sig inte bara ett hypotetiskt problem för småinvesterare. Hela kommanditbolagsstrukturens skattemässiga behandling som investeringsprodukt skulle kräva ändringar och förtydliganden. Nu verkar det som att skattemyndigheten har sin egen tolkning av personinvesterares skattemässiga behandling, enligt vilken man agerar, men i princip skulle lagen ge nycklarna till en mycket strängare beskattning för personinvesterare i slutna fonder. Å andra sidan är stiftelsers, personinvesterares och holdingbolags skattemässiga behandling olika för alla (vilket är en helt löjlig utgångspunkt). Visst skulle detta alltså behöva bredare förtydligande och förenkling.

Detta är kanske den största risken enligt min åsikt; varje investerare genererar en hel del arbete i en sluten fond, vilket gör det lätt att förstå varför även öppna fonder har relativt höga kostnader.

Synd bara för en så här fattig person, att strategierna och avkastningen i slutna strukturer är mycket mer lockande, småinvesteraren blir återigen lämnad på stranden från det roliga.

Visst, men alltså slutinvesteraren skulle åtminstone inte få full nytta av en sluten struktur om pengarna ändå skulle behöva sättas in på fondens konto omedelbart vid investeringen.

Om det låter för bra, undvik det, det vill säga den dolda bomben. Vad bomben är, fråga dem som har investerat sina pengar i fastighetsinvesteringar eller till exempel Nordeas Mermaid-investerare, som köpte fonder som investerade i internationellt pålitliga, välbedömda obligationer rekommenderade av bedömningsföretag, tills det visade sig att internationella kreditvärderingsinstitutens syn var helt åt helvete, och det lönade sig inte att ge över 100% skuld till de pankruttiga i USA, även om värdet på bostäder alltid stiger i all evighet. Eller hur?

Juurikki investerar inte i fonder och absolut inte i några skuldsatta finansiella instrument, vilket Finlands bostads-/fastighetsfonder verkar vara.

Det är så skönt att veta att man äger en viss liten andel i ett företag, som det handlar om vid direkta börsinvesteringar, och inte några upplägg från proffs på pengamjölkning.

Finansbranschen tjänar pengar på människors dumhet. Juurikki är själv delvis skyldig genom att äga finanssektorföretag som gör god vinst. Banken vinner alltid.

Såvitt känt är makten i Finland fortfarande åtminstone skenbart hos det demokratiskt valda riksdagen. Tänk om alla derivat och fonder förbjöds i lag? EU: det går inte, nej.

Ändå borde populariteten för direkta aktieinnehav aktivt ökas innan vi hamnar i en helt förutsägbar stor börskrasch. Den kommer att orsakas av AI-jai och dess föregångare automatiserad börshandel, samt naturligtvis den negativa spiralen orsakad av för stort fondägande (= automatisk tvångsförsäljning enligt regler).

Denna krasch är börstekniskt en tusendels sekund bort, men vem bryr sig.

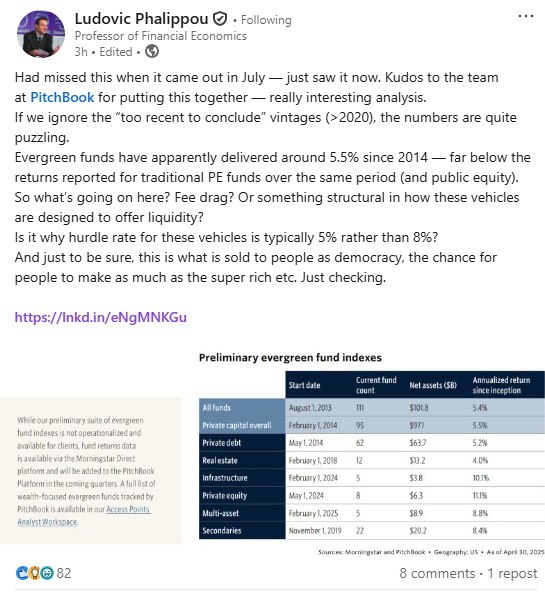

Kort sagt har avkastningen från evergreens varit mycket mager och långt ifrån de nivåer som PE-fonder har genererat med sina slutna strukturer. Detta är enligt mig ingen överraskning, eftersom PE-marknaden naturligtvis inte är något El Dorado där varje produkt genererar enorm alpha jämfört med S&P500, oavsett kostnader etc.

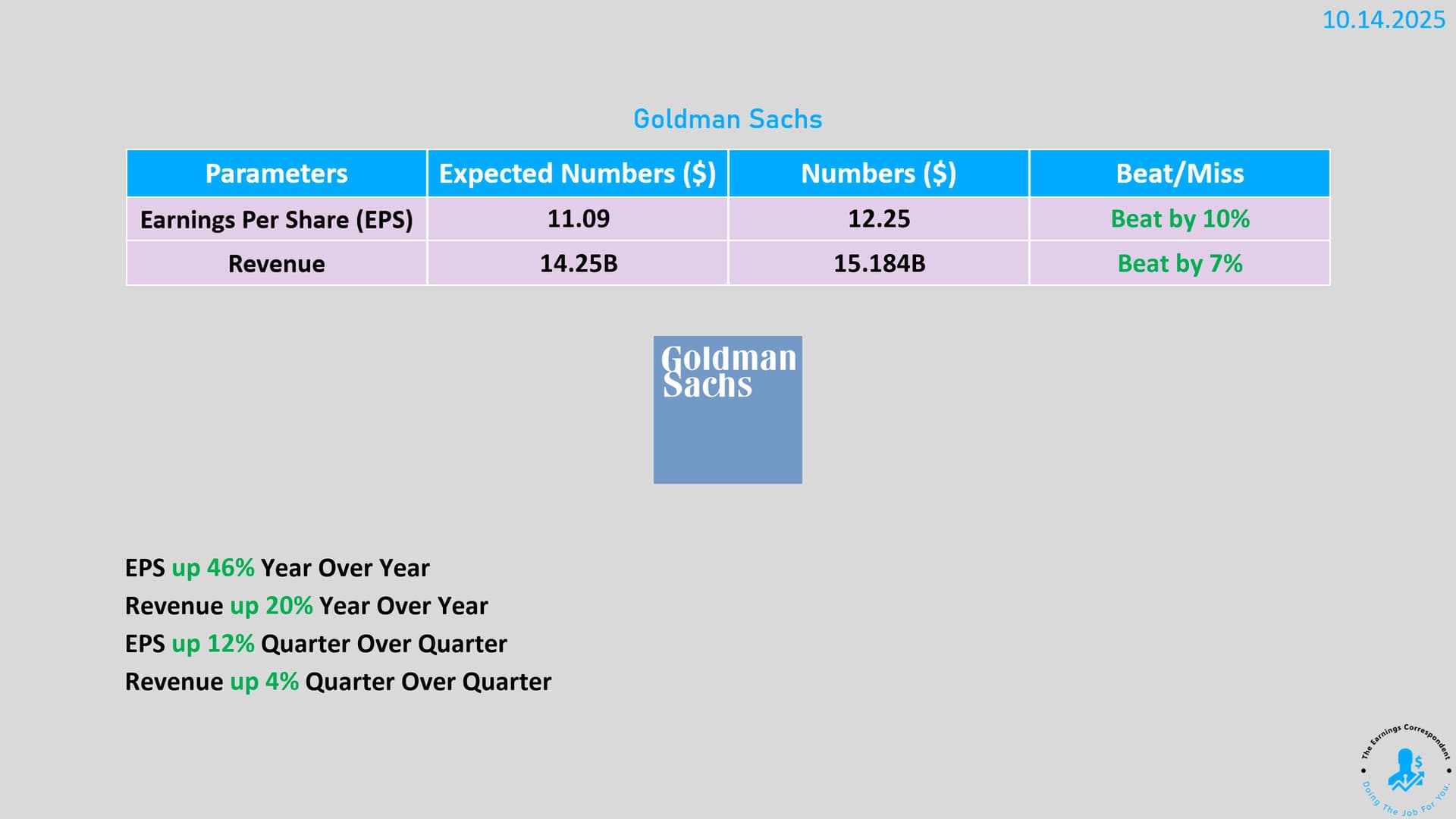

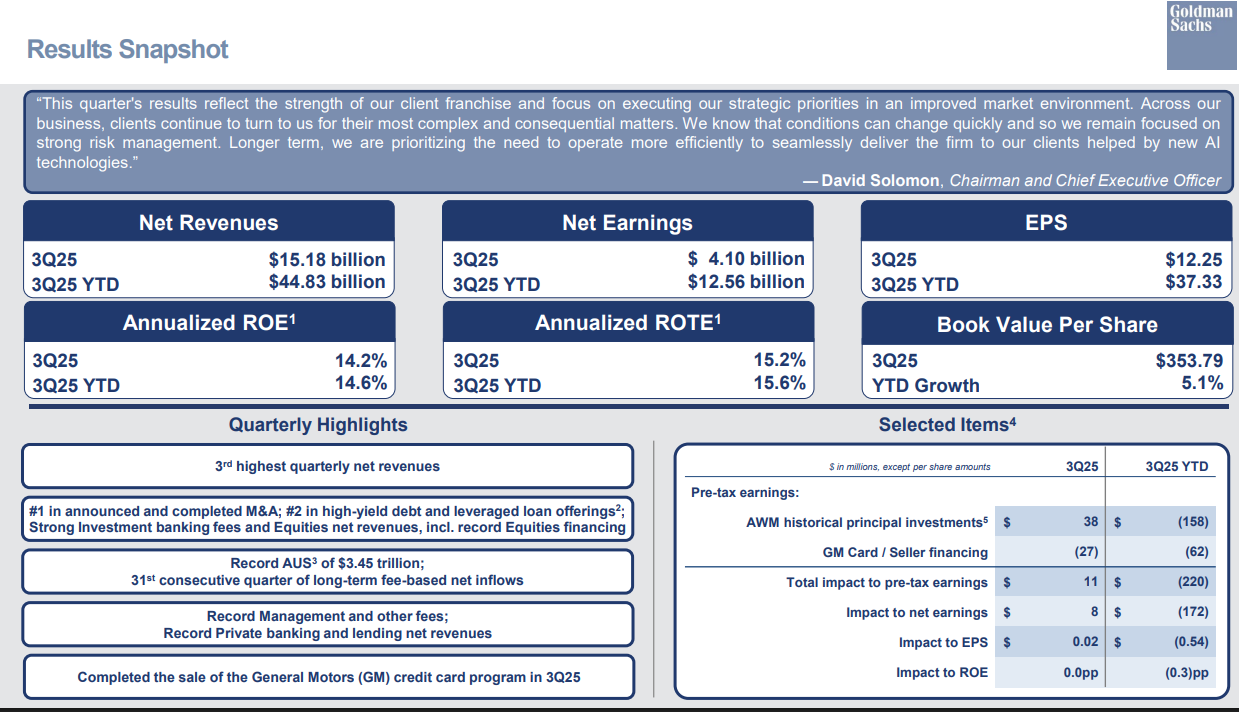

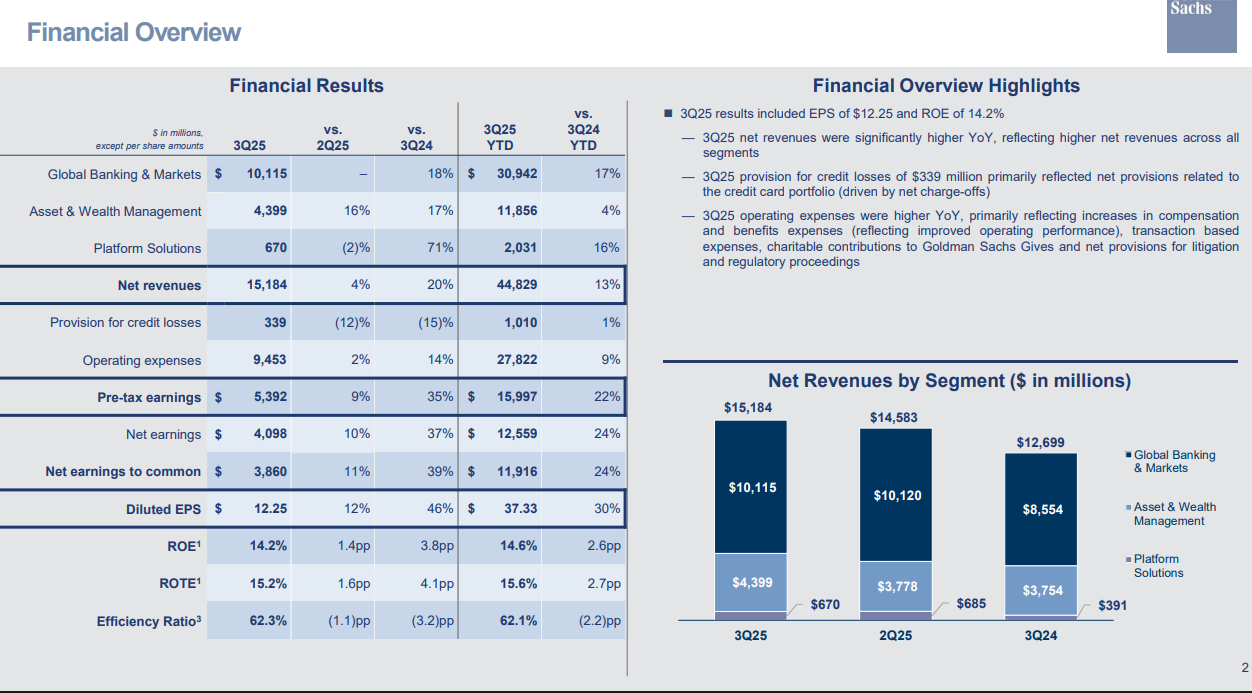

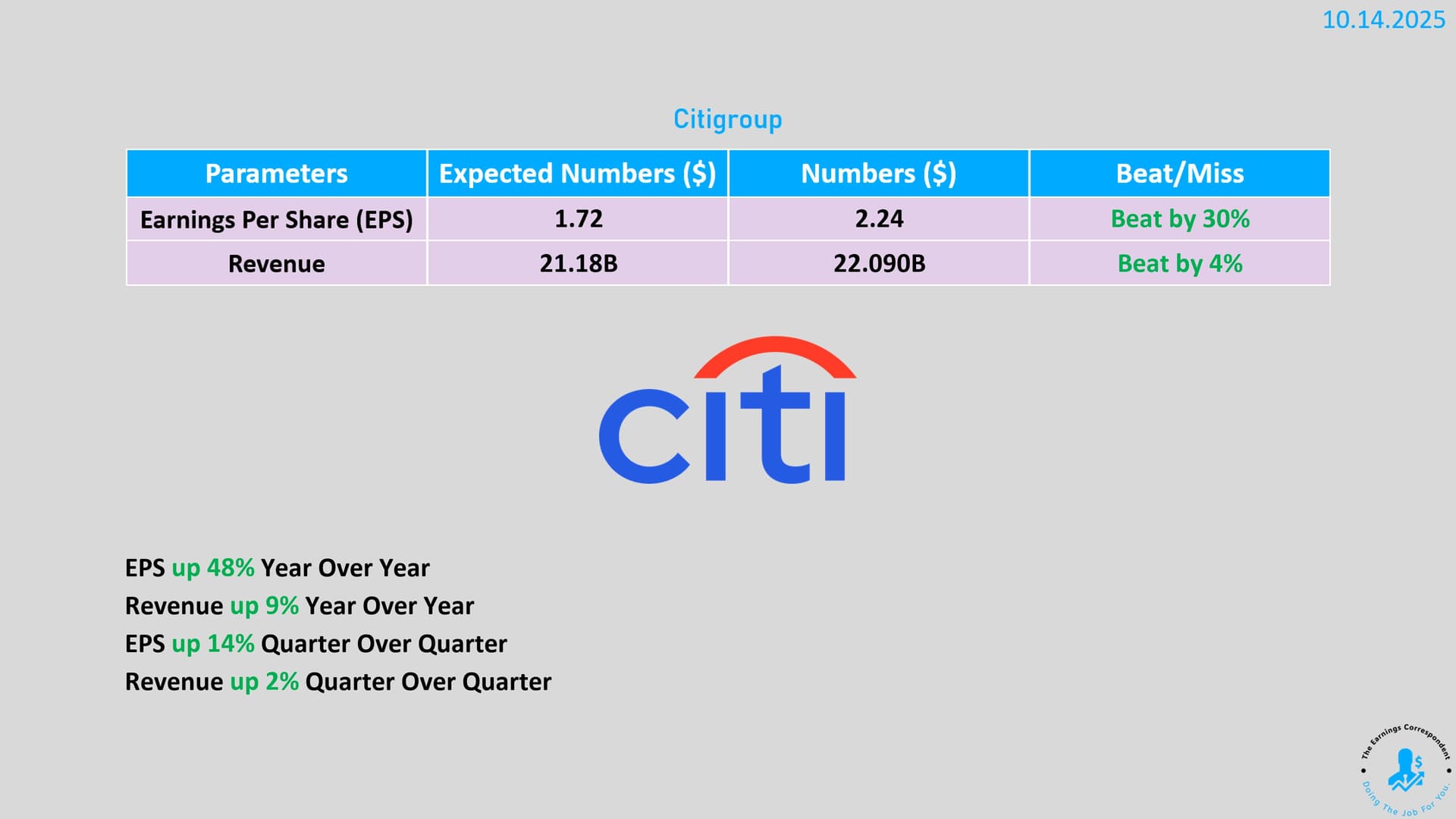

Goldman Sachs rapporterade ett starkt tredje kvartal, där resultat och intäkter överträffade förväntningarna. Bankens lönsamhet förblev god, men avkastningen på eget kapital steg till en högre nivå än tidigare.

VD David Solomon betonade kundernas förtroende samt företagets fokus på effektivitet och riskhantering. Han betonade också AI:s roll i att effektivisera framtida tjänster, JPM Morgan har inte pratat så mycket om det. .

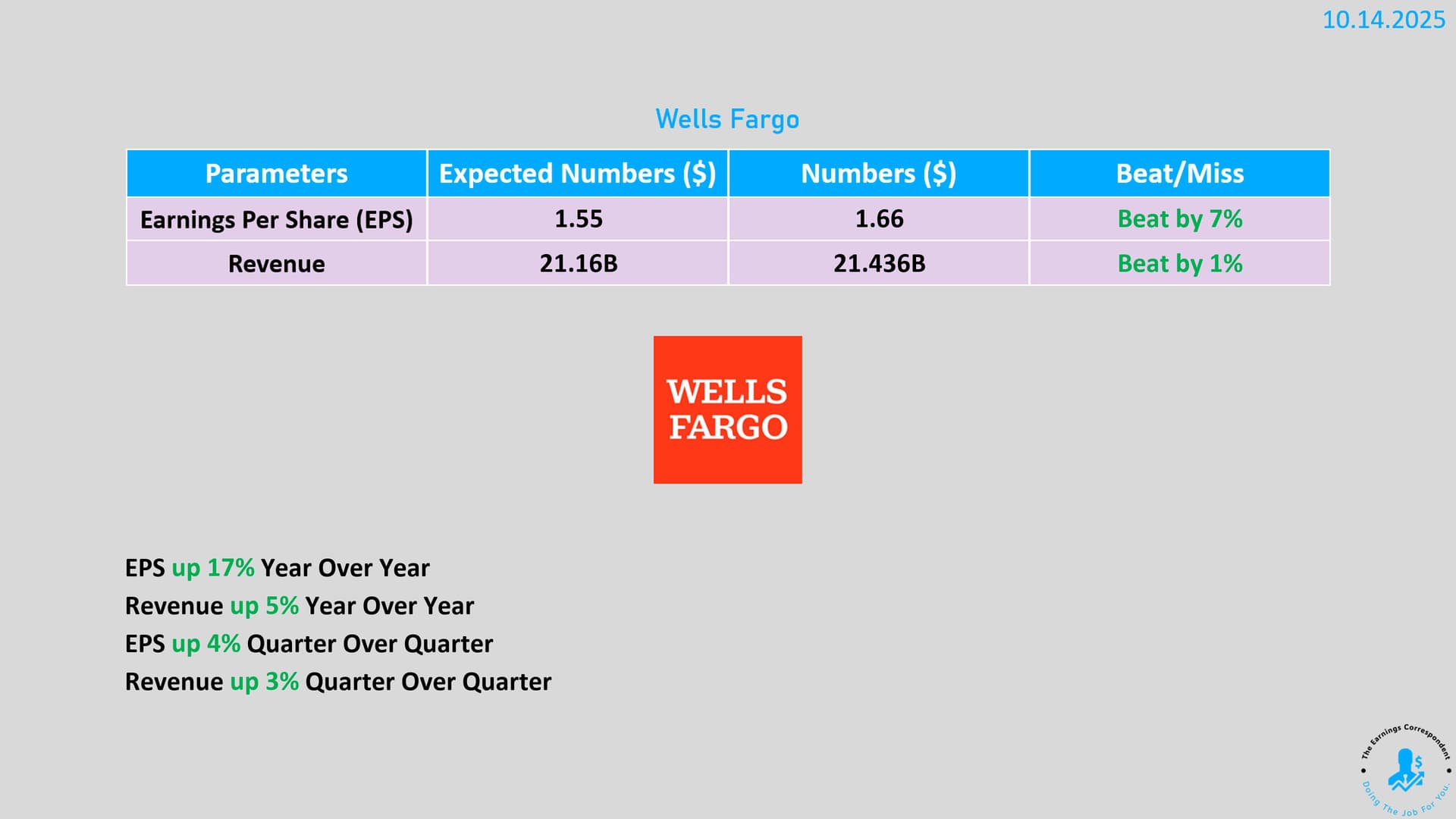

Wells Fargos resultat var starkt; bankens vinst ökade och omsättningen steg brett inom olika affärsområden. Bolån och investeringstjänster gick bra, dessutom ökade banken sin balansräkning och återförde betydande kapital till sina ägare i form av utdelningar och även genom återköp av aktier.

VD Charlie Scharf uttryckte optimism inför framtiden. Enligt honom är ekonomin fortfarande stark, kundernas ekonomiska situation är god, och kortanvändning samt låneefterfrågan visar god tillväxt.

I Kauppalehti idag finns en mycket intressant artikel om pensionsbolagens investeringar och deras relation till den inhemska kapitalförvaltningssektorn:

Eftersom artikeln är lång är det svårt att citera enskilda delar. Kärnpunkten är förmodligen att inhemska förvaltare är väl representerade bland pensionsbolagen, särskilt när det gäller alternativa produkter. Journalisten utmanar också på ett sakligt sätt i artikeln varför pensionsbolagen har bostadsfonder avsedda för den vanliga medborgaren i portföljen, när de skulle ha tillgång till bättre slutna strukturer.

Bank of America levererade ett starkt resultat. Omsättningen och vinsten ökade kraftigt, särskilt inom konsument- och förmögenhetsförvaltning. Kreditförlusterna minskade och banken gynnades av högre räntor samt livlig handel. Företagsledningen betonade att satsningarna på teknik och kunder gav resultat, dessutom kunde banken både öka låneportföljen och dela ut rikligt med vinster till sina ägare.

Sammantaget var utvecklingen stabil och resultatet starkt.

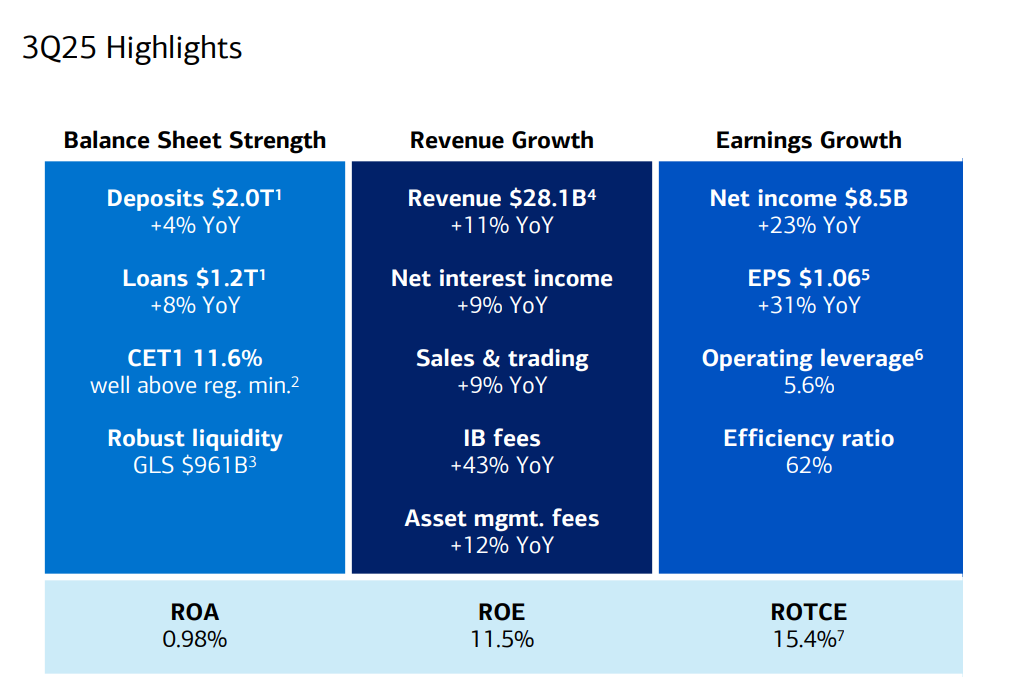

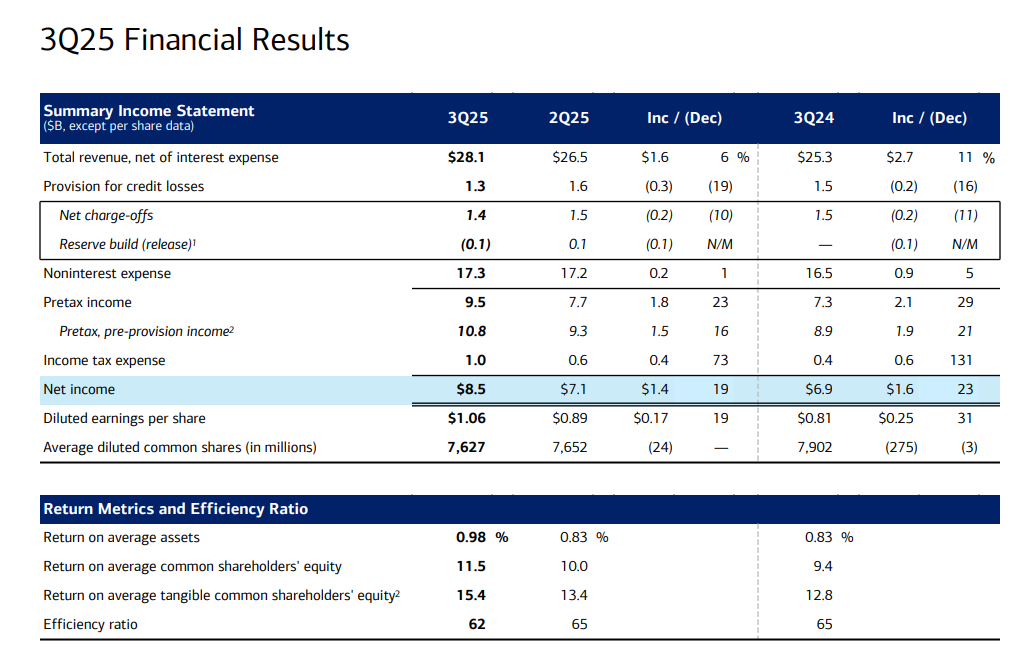

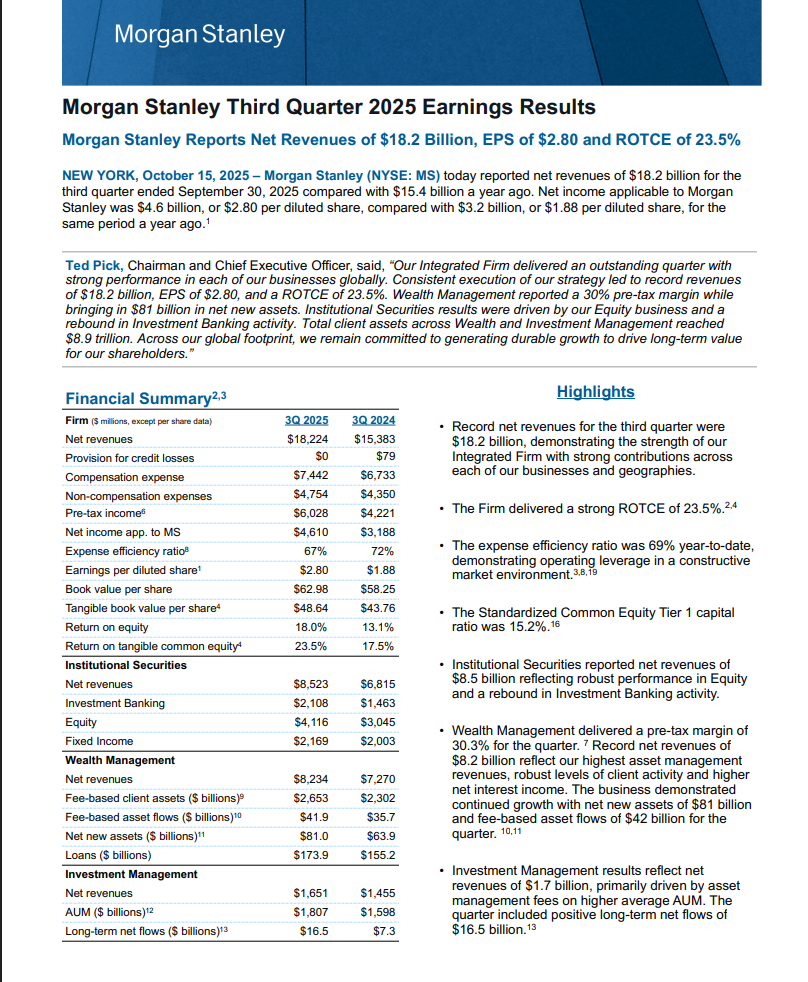

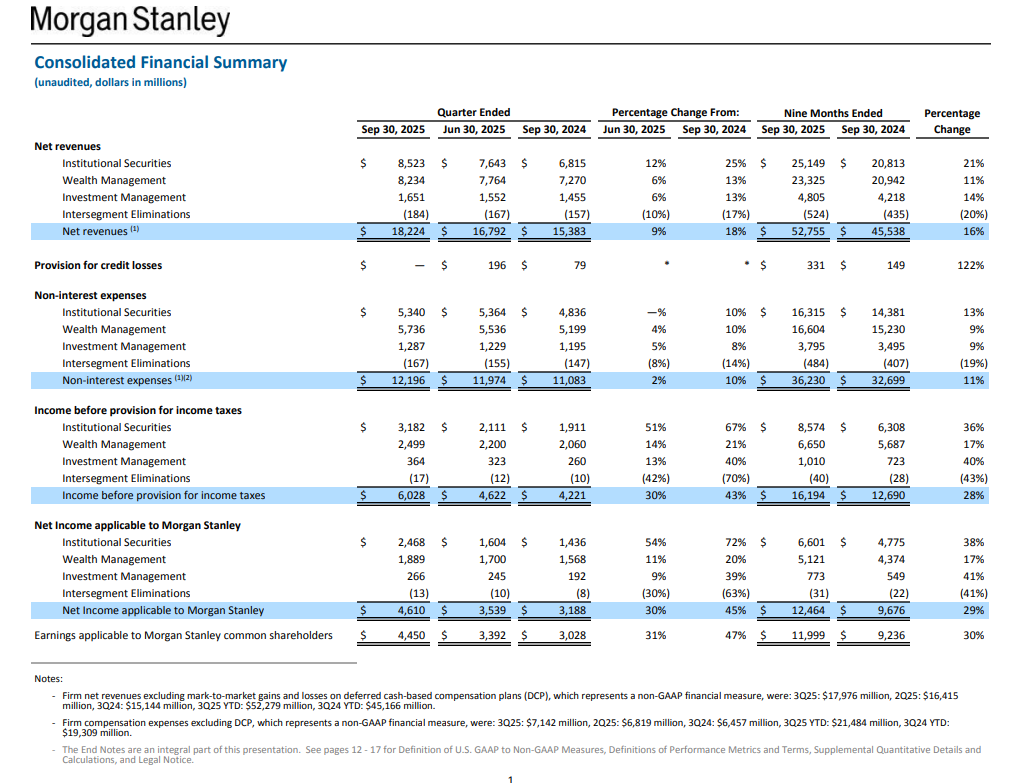

Morgan Stanley gjorde ett utmärkt resultat detta kvartal och alla dess affärsområden presterade tydligen bra. Till förmögenhetsförvaltningen strömmade rikligt med nya kundmedel och investment banking samt handel gick i rekordfart.

Företagets ledning tackade för det konsekventa + framgångsrika genomförandet av strategin och den starka tillväxten runt om i världen.

Morgan Stanley drar tydligt nytta av marknadens återhämtning och kundernas förtroende.

Jag har absolut ingen möjlighet att förstå hur avkastningsskillnaden för fonder som investerar i skog på samma målmarknad kan vara 25% på ett år? Detta kan inte längre förklaras av någon liten teknisk finess eller fördröjning, utan här finns en helt uppenbar skillnad i värderingar. Det verkar som att S-Pankki har förlorat en del kapital i början av året, så kan de möjligen ha tvingats sälja något, och skulle detta förklara den så pass drastiska värderingsskillnaden? Hur som helst är det en vild situation och understryker problemet med alternativa fonder, där fondbolaget självt också fungerar som värderare.

Förra veckan kom det i samband med andra ärenden upp en fastighetsaffär där köparen var UB Metsärahasto (UB Skogsfond). Jag tittade av rent intresse vilken typ av mark det handlade om, eftersom man enkelt kan hitta den med dess fastighetsbeteckning. Det var en 45 hektar stor markbit i mellersta Finland, och enligt satellitbilder är en tredjedel av marken ren myr, en tredjedel är karg myrblandad skog och en tredjedel är en ganska växtkraftig ung barr-/blandskog.

Jag känner inte till köpeskillingen för den aktuella markbiten, men när jag såg det kunde jag inte undgå tanken på hur en ‘gelhårig’ person som sitter på Esbos kontor köper skog när kontanterna måste placeras någonstans. Det är dock meningslöst att förvänta sig enorma virkesförsäljningsintäkter från den markbiten.

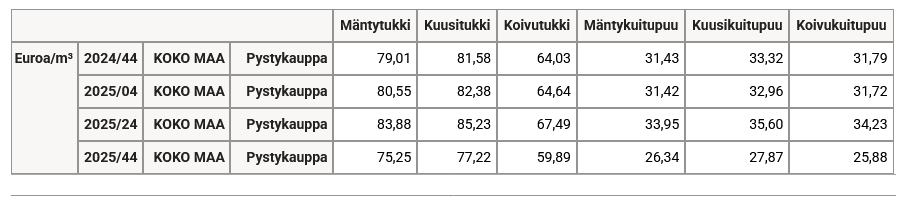

Från Lukes webbplats tittade jag på utvecklingen av virkespriset vid rot under det senaste året:

Enligt detta har timmerpriset överlag sjunkit med cirka fem procent under året och massavedspriset med över 15%. Baserat på detta kan den högsta pristoppen redan ligga bakom oss när det gäller virkespriset.

Dessa skogsfonder diskuterades redan i början av året och min egen åsikt har i stort sett förblivit densamma. OP-Metsä, som fortfarande visar upp enorma avkastningsprocenter, har genererat större delen av sina intäkter genom värdeökningar på Tornator och skogar, och detta är enligt min mening omöjligt att fortsätta i all oändlighet. Det finns inga köpare för de skogar som ägs av fonderna till fondernas värderingsnivåer, om de måste omvandlas till pengar på grund av inlösen.

Enligt mig är det bara en tidsfråga innan även dessa fonder stänger dörrarna, likt bostadsfonderna. I bostadsfonderna hann de första inlösarna fortfarande rädda sig innan stängningen.

Här är Salens kommentarer om inhemska investeringsfonders utveckling i oktober.

Enligt Fondrapporten, publicerad av Suomen Sijoitustutkimus (Finlands Investeringsforskning), gjordes nettoköp i inhemska investeringsfonder för över en miljard euro i oktober. Försäljningen var stark både inom aktier och räntor, och försäljningen fördelades brett mellan aktörerna. För hela året är nettoköpen nästan fyra miljarder på plussidan, och hela året ser ut att bli bra försäljningsmässigt. Även värdeförändringarna var tydligt positiva i oktober, och med deras hjälp svällde fondkapitalet till 199 miljarder (9/25 193 miljarder). Med stor sannolikhet kommer vi i november att kunna fira att gränsen på 200 miljarder euro har brutits i inhemska fondkapital.

Här har du säkert rätt Från Sentica lämnade/skickades över hälften av personalen bort redan för ett par år sedan när den nya fonden inte kom igång. Så på så sätt var detta förmodligen ett sätt att få ut den sista nyttan av namnet. Den där noteringsplanen är nog mycket trolig, annars hade nog inte aktiebytet godkänts.

Enligt KPY:s uppdaterade strategi kommer framöver investeringar från den egna balansen att göras i Senticas fonder. Kan försäljningen av fonderna vara enklare när KPY agerar som medinvesterare?