Jag tror att de som någon gång köper dem nog orkar vänta på att finansinspektionen eller någon domstol konstaterar att det inte längre handlar om ”tillfällighet” och att det sedan blir billigt.

Så nu fördröjer man bara det oundvikliga helt i onödan, och det görs inte med kundernas bästa i åtanke.

Mindre likvida investeringar (Samla Hotels, Samla Asunnot, Samla toimitilat II) fick en värdeuppdatering, i samband med nedskrivningen av Hotel Maria…

\u003e Samla Capital skriver ner äganden och investeringar i de fonder de förvaltar, vilka är kopplade till The Hotel Maria i Kronohagen, Helsingfors. Hotellet färdigställdes sommaren 2024 och har flera gånger valts ut bland världens bästa nya hotell. Samla Capital är inte längre involverat i hotellets eller fastighetsbolagets operativa verksamhet.

\u003e Förutom Samla Hotels Ky drabbades även de alternativa investeringsfonderna Samla Asunnot Ky och Samla Toimitilat II Ky av Samla Capitals nedskrivningar, då de var de ursprungliga ägarna av fastighetsutvecklingsprojektet.

\u003e

\u003e ”Nedskrivningarna görs nu för att värdeminskningar relaterade till en eventuell försäljning av hotellet inte längre ska påverka fondernas ekonomiska resultat i ett senare skede. Oavsett hotellets framtid fokuserar vi på att säkerställa lönsam verksamhet för våra bostads- och kommersiella fastighetsfonder med andra objekt i portföljerna”, säger Samppa Lajunen, VD för Samla Capital.

\u003e

\u003e Till följd av nedskrivningarna halveras värdet på Samla Asunnot Ky från årsskiftets värderingsnivå till knappt 60 procent av det ursprungliga investeringskapitalet. Värdet på Samla Toimitilat II Ky halveras från årsskiftets värdering till cirka 30 procent av det ursprungliga investeringskapitalet.

\u003e

\u003e ”Samla Capitals fonder har lidit av The Hotel Marias svagare än förväntade start på verksamheten. Som en följd av coronapandemin och kriget i Ukraina har både rese- och fastighetsmarknaden drabbats hårt. Under projektets gång har man genom arrangemang försökt skydda kapitalet för de som investerat i fonderna under svåra förhållanden”, berättar Lajunen.

\u003e

\u003e Samla Asunnot köpte ett bostadsutvecklingsprojekt i enlighet med sin investeringsstrategi år 2020 i Kronohagen, Helsingfors. Utvecklingsstrategin ändrades året därpå genom ett beslut av fondens investeringskommitté, varvid Samla Asunnot Ky:s direkta ägande byttes ut mot en låneinvestering via fonden Samla Hotels Ky.

\u003e

\u003e ”Arrangemanget genomfördes eftersom hotellfastigheten inte längre var en bostadsinvestering. Genom investeringskommitténs beslut köpte Samla Hotels Samla Asunnot:s ägarandel till ett marknadspris fastställt av en tredje part. En låneinvestering är mer flexibel och har en bättre återbetalningsordning än direkta äganden”, motiverar Lajunen.

\u003e

\u003e Marknadsvärdet (GAV) för de fonder som förvaltas av Samla Capital är efter nedskrivningarna 166 miljoner euro.

Finns det fortfarande någon som tänker investera i Lajunens fonder? Ganska stora nedskrivningar i fonderna där de flesta kunder har sina investeringar. Samtidigt förlorade man förtroendet för Lajunen och resultatet kan bli slutet på hela Samla Capitals saga på grund av ett svagt beslut. Knappast någon förväntade sig att värdet på Toimitilat-fonden nu är 30% av det ursprungliga kapitalet.

Kassu och Sales kommentarer har granskat inhemska kapitalförvaltare, särskilt vad gäller lönsamheten.

I denna översikt har vi granskat utvecklingen av lönsamheten för inhemska kapitalförvaltare för toppåret 2021 och år 2024. Sammantaget har lönsamhetsnivåerna för inhemska kapitalförvaltare stått sig mycket väl och lönsamheten 2024 avviker knappt från 2021 års nivå, trots att marknadssituationen onekligen är betydligt svagare. Den största förklarande faktorn är tillväxten i förvaltade tillgångar, och alla bolags förvaltade tillgångar har vuxit sedan 2021.

Vi har granskat bolagens kapitalförvaltningsverksamheters lönsamhet och har i våra beräkningar även beaktat koncernkostnaderna. Aktia och Mandatum lämnade vi utanför granskningen, eftersom all nödvändig data inte finns tillgänglig för deras kapitalförvaltningsverksamheter.

Bra analys från Saul och Kasper. Ganska många kapitalförvaltare förlitar sig på fastighetssektorns investeringar, men öppna fonder har tyvärr sina begränsningar, som vi har sett de senaste åren. Främst den svenska noterade sektorn lyckas effektivt få ny finansiering med både eget och främmande kapital och kan därmed köpa fler fastigheter med attraktiva långsiktiga avkastningsnivåer. Frågan är hur den inhemska kapitalförvaltningssektorn kan (om den ens kan) möta denna konkurrens? Jag ser inte en särskilt stark position för inhemska noterade kapitalförvaltningsbolag… Kommer den inhemska öppna fondsektorn att återhämta sig från nedgången på många år? En annan fråga är kopplad till detta fundraising-tema: hur klarar sig inhemska företag med kapitalanskaffning om deras track record är relativt tunt eller medelmåttigt? Om man jämför med snabba finansieringslösningar som CIBUS har gjort (riktad emission/kort obligation i storleksordningen cirka 80-100 MEUR), är det ganska få företag som kan samla in kapital lika flexibelt…

Evli Private Equity Co-Investment I -fonden gör direkta minoritetsinvesteringar i onoterade bolag i Europa och USA tillsammans med ledande internationella private equity-bolag. En co-investeringsfond i internationella onoterade aktier med ett eget specialiserat team är den första i sitt slag bland finska kapitalförvaltningsbolag.

Jag skrev en lite bredare översikt över vad som händer inom kapitalförvaltningssektorn Även om börserna rallyar på ATH (all-time high), är stämningen avvaktande och ganska försiktig. Nyförsäljningen av alternativa investeringar är en utmaning inom sektorn överlag, men på den traditionella sidan säljer räntor särskilt bra.

Även intresset för företagsköp verkar vara större bakom kulisserna än på många år

Samla Capitals ökända Hotel Maria förvandlas till Waldorf Astoria.

Det är tydligt att det inte gick bra i denna försäljningsoperation för dem som investerat i Samlas fonder Eftersom att driva sådana fonder för de förmögna är en förtroendebransch, är det omöjligt att se en ljus framtid för fonderna.

Kom de offentliggjorda siffrorna på drygt -40% och cirka -70% i samband med affären att gälla fondens ursprungliga värden, eller ändrades dessa ytterligare?

Det är dock bra att en köpare hittades. Förhoppningsvis räcker efterfrågan. Ett ämne för en annan tråd, men hur stora positioner hade du, superg, i dessa? Jag frågar bara av intresse, utan någon pik

Jag har vid flera tillfällen (bl.a. i det taggade inlägget) kritiserat fastighetsfondernas tröghet att realisera objekt och att förlita sig på hoppet om en snabb vändning på marknaden.

I denna KL-artikel formulerar eQ:s portföljförvaltare saken precis som jag ser det:

”Handelsvolymen är fortfarande på en låg nivå, men vi kanske ser att detta nu är det nya normala och att vi måste leva och agera i detta.”

Jag anser att det är tydligt att bara genom att titta på köparna ser vi att marknaden inte återgår till det tidigare. Fastighetsfonderna var stora köpare i den förra cykeln, nu är de nettosäljare under lång tid framöver. Pensionsbolagen är efter pensionsreformen snarare på sälj- än köpsidan. Boomin för privatpersoners bostadsinvesteringar får vi vänta på till nästa generation. Vem ska ge oss den höga volym som alla fonder väntar på som på månens uppgång?

Ps. eQ har realiserat objekt mycket snabbt, vilket är ett tydligt undantag jämfört med andra aktörer i branschen.

Här har det tidigare funnits lite material om förmögenhetsförvaltningssektorn riktad till förmögna privatpersoner och dess tillväxt. Egentligen skulle det vara intressant att lära sig mer om ämnet, särskilt på global nivå, i stil med:

Drivkrafter för kundbasens tillväxt (förblir % av befolkningen konstant eller ökar den eventuellt?)

Marknadens storlek och antal kunder (även specificerat efter förmögenhet, som UHNW, HNW och vad dessa nu heter och hur de definieras)

Hur ser den geografiska fördelningen ut (USA, Västerländska länder, Asien etc.) och naturligtvis på nordisk nivå

En liten historisk översikt över hur utvecklingen har sett ut under olika brytpunkter om möjligt (@Verneri_Pulkkinen kanske kan hitta något till denna punkt?)

Jag tänkte att detta kunde vara till hjälp, då det verkar finnas många intresserade av att investera i företag som producerar olika lyxprodukter. Och å andra sidan är allt detta också mycket relevant för de företag som erbjuder förmögenhetsförvaltningstjänster i själva kedjan. Och å andra sidan verkar detta också vara en relevant synvinkel för företag som säljer olika hälsoprodukter eller tjänster?

Jag tror att Inderes har tillgång till olika rapporter och andra informationskällor där marknaden redan har analyserats. Så en artikel eller video om detta skulle vara intressant någon gång. Så skulle du @Sauli_Vilen kunna sammanställa något om ämnet någon gång

Nu har vi också fått ut juni månads fondrapport. Rapporten innehöll inga större överraskningar och utvecklingen är i linje med vår tidigare kommentar. AUM kommer sannolikt att nå en ny ATH under de kommande månaderna (peppar, peppar) och detta borde ge företagen inom sektorn goda förutsättningar inför H2 och framåt. Företagsspecifika skillnader är naturligtvis stora och en ATH i AUM värmer inte mycket om det finns arga kunder som löser in fastighetsfonder.

Tack, jag tittade på UBS-rapporten och i vissa diagram var Finland också med. Hos oss är en del av förmögenheten dold i förhållande till medborgare i andra länder och vi kan inte själva bestämma över den. Dvs. det skulle vara lite intressant att också se siffror korrigerade med pensionsmedel.

Låt oss göra en liten huvudräkning med konservativa siffror för en genomsnittlig situation. 10 års livslängd efter pensionen, detta är förmodligen ett ganska konservativt antagande. Pensionen kommer in på kontot efter skatt med 20 000 € per år, förhoppningsvis är detta också konservativt. Vi glömmer tidpunkten för pensionering och diskontering från det genomsnittliga pensionsåret och framåt. Om inflationen är liten, är effekten också liten.

Värdet av framtida kassaflöden idag, baserat på en grov uppskattning, är alltså i genomsnitt 150 000-180 000 €. I vissa tabeller skulle Finland placera sig närmare sina jämförelseobjekt med detta i åtanke.

Det verkar inte riktigt gå till så eftersom pensionen inte är fullt fonderad. Värdet för en privatperson är alltså det, men som summa finns det inte så mycket tillgångar för närvarande, eftersom en del dras direkt från de arbetande till pensionärerna.

Som Kabu nämner där, betalas pensioner till största delen från arbetstagarnas TyEL- och YEL-avgifter.

Pensionsmedel uppgick å sin sida i slutet av förra året till 274,4 miljarder €, det vill säga knappt 50 000 € per finländare eller ca 165 000 € per nuvarande pensionär.

Pensioner betalades förra året till ett totalt belopp av 39,1 miljarder €. Med en traditionell avkastningsförväntan på 4% skulle betalningen av den pensionssumman med placeringsintäkter kräva pensionsmedel på knappt 1000 miljarder €.

Evli belyste idag situationen för sin egen fastighetsfond som står inför utmaningar. I tre fönster har uppskjutna inlösen ackumulerats till totalt 14 MEUR, det vill säga cirka 25% av hela fonden.

För Evli har detta naturligtvis ingen betydelse alls (en marginell produkt) och man kan inte dra alltför långtgående slutsatser från antalet inlösen i denna enskilda lilla fond. Men om inlösen hos andra aktörer skulle vara på samma nivå, så skulle det bli en kall tur på fastighetsfondsmarknaden

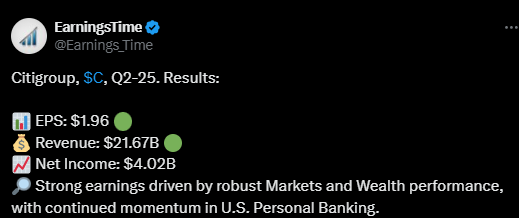

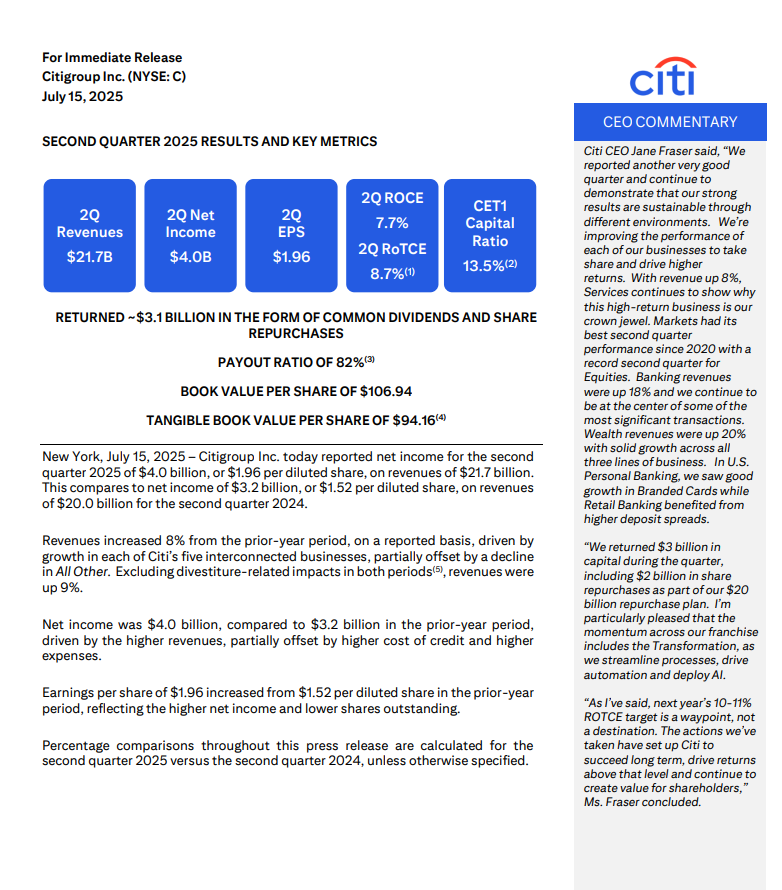

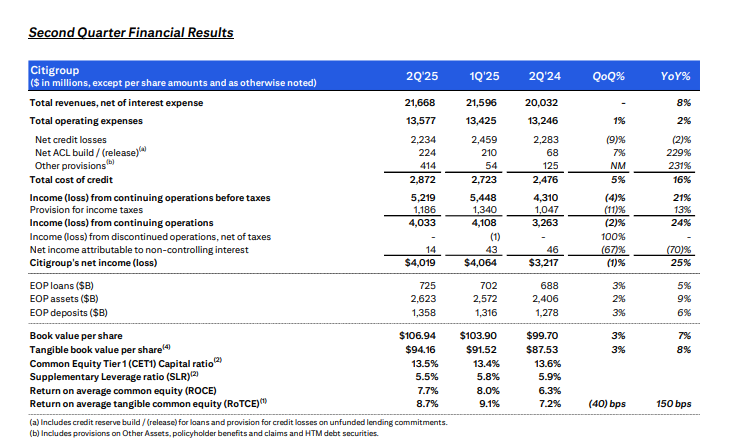

Citigroup rapporterade ett starkt resultat där alla affärssegment växte. Bolaget förbättrade sina intäkter, höjde utdelningen och fortsatte med återköp av egna aktier. Bankens kapitaltäckning förblev stark och lönsamheten i verksamheten ökade inom flera olika områden. Tjänsteverksamheten växte särskilt tack vare handel och finansieringslösningar.

Kapitalförvaltning + privatkundsbankverksamheten utvecklades stabilt, även om insättningar flyttades till mer lönsamma investeringar. Företagsbankverksamheten gynnades av tillväxt inom investmentbankverksamheten och utlåningen. Citigroup fortsatte enligt uppgift att optimera kapital- och riskhanteringen, dessutom satsade bolaget på digitala plattformar och kundanskaffning, vilket bör stödja utvecklingen.

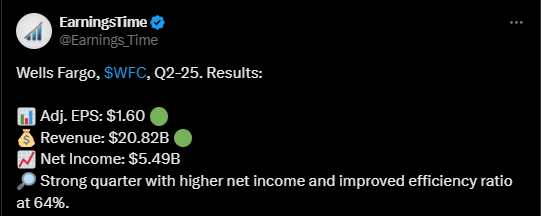

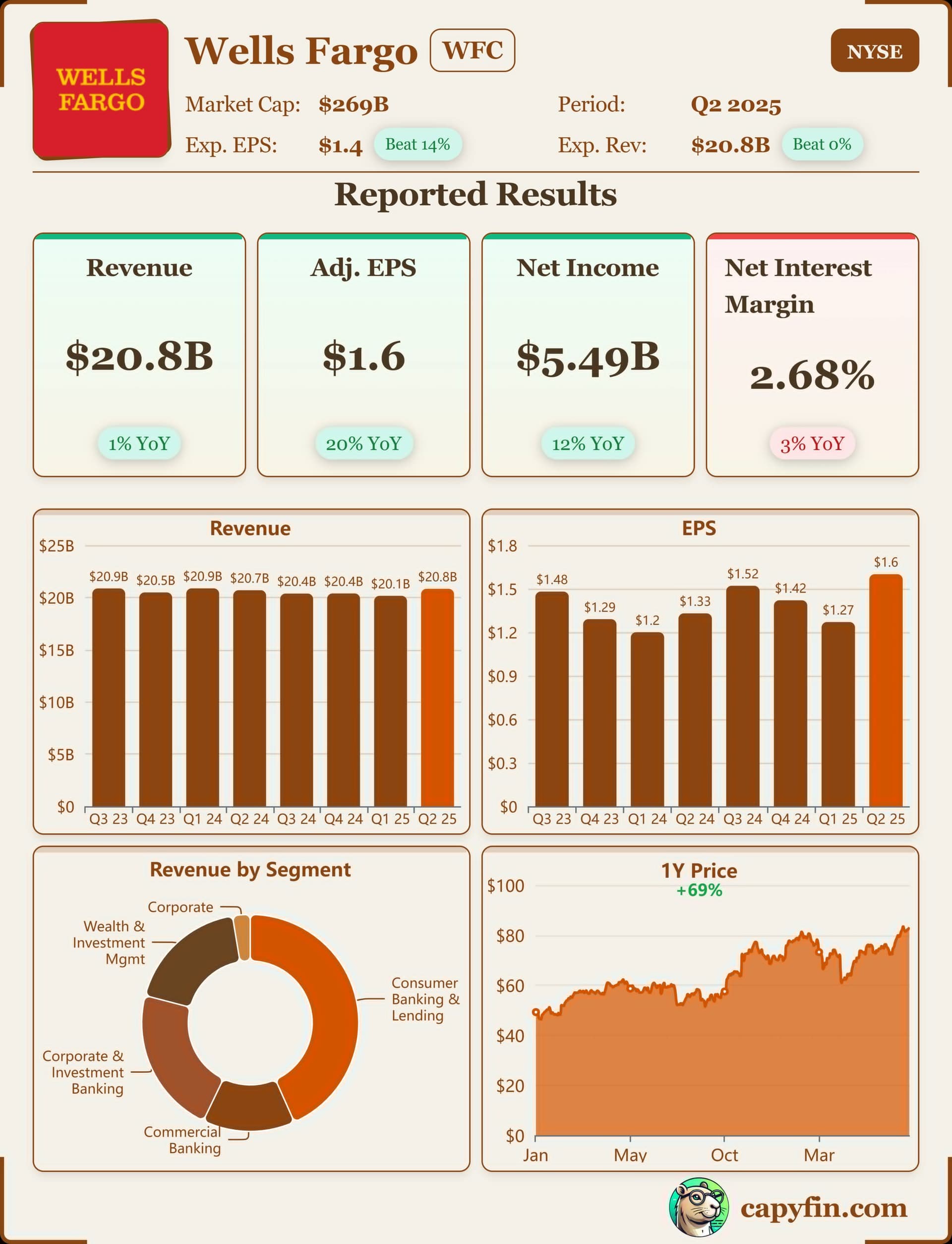

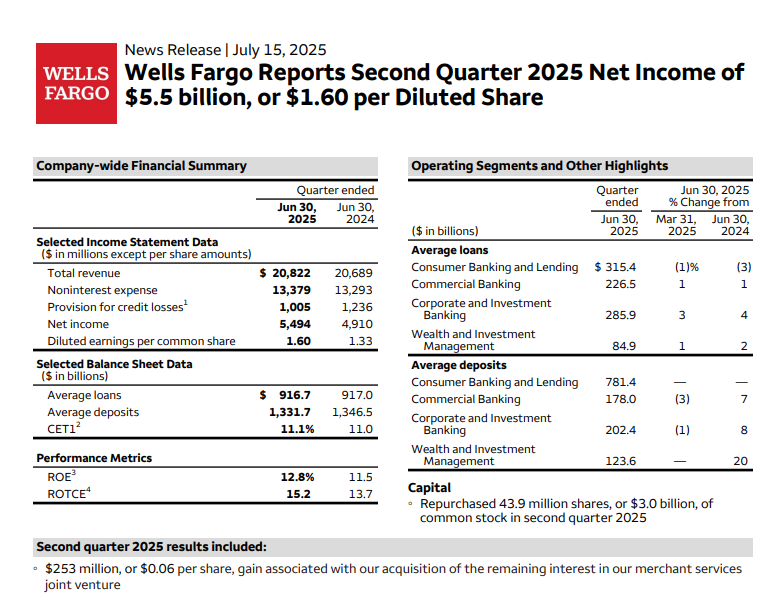

Wells Fargo gjorde en nettovinst på 5,5 miljarder dollar under andra kvartalet.

Räntenettot minskade med 13 procent, men avgiftsintäkterna ökade och den totala omsättningen steg. Kreditkortsverksamheten växte, medan billån och privatlån återigen minskade.

VD Charlie Scharf betonade i sitt uttalande bolagets framsteg och tillväxtmöjligheter efter att tillgångstaket togs bort.

| Best Ever Conference 2024")