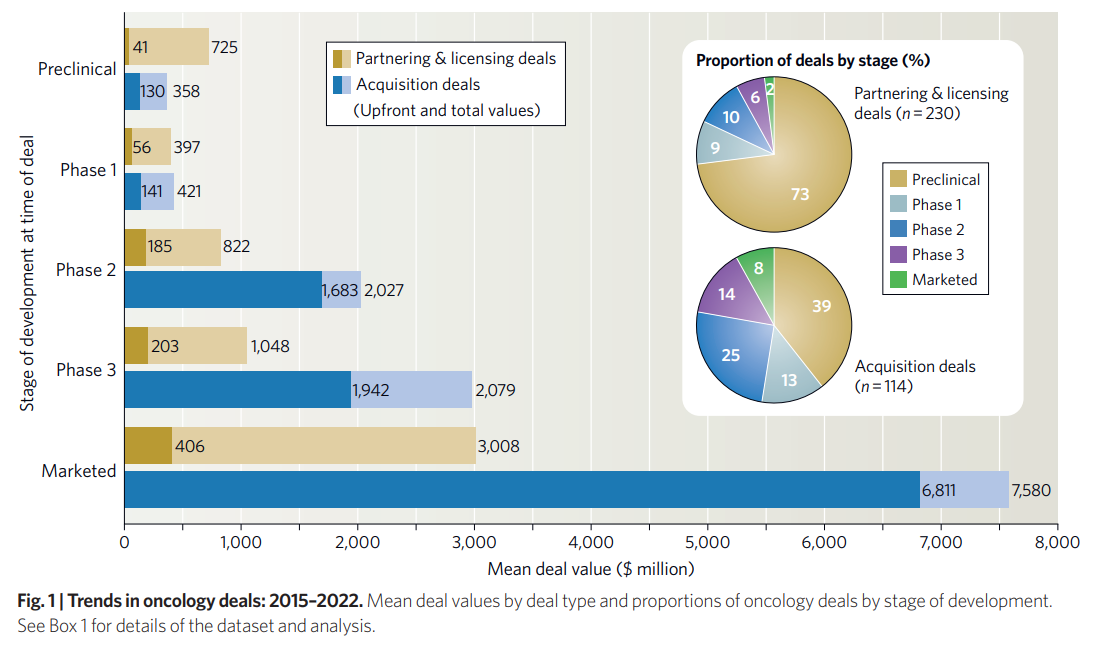

Jos jaksaa ketjua selata, niin sieltä löytyy aina välillä näitä esimerkki diilejä taulukkona. Itse löysin pikaselauksella yhden muutaman vuoden takaa. Siitä huomaa hyvin miten hinta nousee kun ollaan pidemmällä faaseissa. Yritin kyllä etsiä sitä taulukkoa missä oli mm.se Gileadin cd47 osto, mut tämän löysin.

Edit: Tietty diiliin vaikuttaa se tulevan markkinan koko eli mikä lääkeaihio on kyseessä.

Jos Juhon puheita tulkitsee Karon grillistä, niin tullee pieni etumaksu ja iso rojalti-%. Mikä on sitten pieni etumaksu ja mikä on korkea rojalti-%. Juho puheli, että jos faasi III osallistuu rahoittamaan puolet, niin rojaltit voi olla jopa 30 %. Eli tältä pohjalta joku 50-100 M€ etumaksu, etapeista en osaa sanoa mitään ja rojalti-% 25 %, niin korkea minkä joku suostuu maksamaan.

Ja paras diili mun mielestä on sellainen joka lyödään tämän vuoden puolella lukkoon. Jos marraskuun viimeinen päivä koittaa ilman partneroitumista, niin sitten alkaa ainakin mulla usko olemaan koetuksella, mutten mitenkään erityisen yllättynyt olis jos painuu tammikuulle.

Olen postannut tämän kuvaajan joskus aiemminkin tähän lankaan, mutta en juuri tähän hätään löytänyt juuri sitä kommenttia, niin postaan uudestaan. Tuosta saa suuntaa noille diilien kokoluokille.

Juhohan sanoi, että tarjouksia alkoi tulemaan, kun fast track saatiin, mutta ne oli sen verran huonoja että päätettiin katsoa faasi 2 loppuun. Tässä valossa, olettaisin että paljon parempi, kuin esittämäsi 50-100 M€! edit. Tuon taulukon mukaan faasi 3 diilit 200M€ - 1 Mrd€!

Laitetaan nyt toinenkin vastaus, kun olin hahmottelemassa.

Lisaftoclax piti olla parannettu versio venetoclaxista, mutta parannus taitaa tulla vain lääkemolekyylin ennustettavammasta käyttäytymisestä elimistössä.

Teho lienee samaa luokkaa - venetoclaxilla se oli riittämätön.

Haittavaikutukset samaa luokkaa - luuydinlama jopa pahempi.

Primaarina päätetapahtumana vain OS -AA-lupaa eivät siis edes tavoittele.

Sekundaarisena päätetapahtumana vain haittavaikutukset - voi olla niin, että yrittivät laittaa noissa paremmaksi tai ei huonommaksi kuin vene juuri näissä, tietämättä, että venelle kävikin huonosti - huonosti voi käydä, koska samankaltaisuus on niin selvä.

Venetoclax ja lisaftoclax ovat BCL‑2-estäjiä (vene ja lisa) vaikuttavat suoraan syöpäsolujen apoptoottisiin mekanismeihin.

Bexmarilimab sen sijaan vaikuttaa immunoterapiaan suuntautuvalla mekanismilla, joka mobilisoi kehon oman immuunijärjestelmän hyökkäämään syöpäsoluja vastaan. Bexmarinin monoklonaalinen vasta‑aine kohdistuu Clever‑1‑reseptoriin makrofageissa, mikä tähtää immunomikroympäristön muutokseen kehossa.

Bexmarilimab + atsasitidiini on osoittautunut parhaiten siedetyksi, ilman annosta rajoittavaa toksisuutta. Toisin kuin venetoclax ja lisaftoclax.

Venetoclax ja lisaftoclax jakavat tunnetut haittavaikutukset (esim. neutropenia, anemia, ripuli, väsymys), mutta venetoclaxilla riski on usein vielä hieman suurempi erityisesti tuumorilyysioireyhtymän (TLS) ja vakavien infektioiden osalta. Kliinisissä tutkimuksissa tähän mennessä lisaftoclaxissa nämä pahimmat haitat ovat kuitenkin olleet hieman harvinaisempia, kuin venetoclaxissa.

Johtopäätöksenä voidaan todeta, että Venetoclax ja lisaftoclax ovat molemmat BCL‑2-estäjiä, jotka käynnistävät solukuoleman apoptoosin kautta. Niiden erot keskenään toimintamekanismissa ovat marginaalisia, vaikka molemmat toimivat samalle proteiinille, mutta eri yhdisteinä/lääkekandidaatteina.

Bexmarilimab ei ole BCL‑2-estäjä, vaan immunoterapeuttinen vasta-aine, joka reprogramatoi makrofageja ja hyödyntää immuunivastetta syöpäsolujen torjunnassa.

Haittavaikutuksissa bexmarilimab vaikuttaa kliinisissä tutkimuksissa kaikista turvallisemmalta verrattuna erityisesti venetoclaxiin ja lisaftoclaxiin.

Minun mielestäni Lisaftoclax ei tule uhkaamaan Bexiä ja tätä samaa mieltä olin Venetoclaxista jo ennen, kuin se lääke meni hylkyyn. Ne keskustelut löytyvät aiemmista viesteistä tältä foorumilta.

Hyvä että olet ymmärtänyt. Erikoista kuitenkin että palstan härkäisin kirjoittaja tässä epäsuorasti argumentoi Faronin valitsemaa strategiaa vastaan.

Nimittäin jos olet varma, että molempien co-primary endpointien on toteuduttava myyntilupaa varten

, voi esittää argumentin, että Faron tekee strategisen virheen valitessaan co-primary endpointeiksi CR+CRe ja OS.

Sillä juurihan täällä composite CR-metriikan puolesta puhuessasi perustelit, että katsomalla pelkkää CR:ää jätetään huomioimatta potilaita jotka kuitenkin hyötyvät. Jos on näin, niin on olemassa myös skenaario, että lääke toimii, OS pitenee, mutta CR+CRe% ei saada eroa.

Faron on valinnut näin, koska tavoittelee AA:ta, johon nykyinenkin valuaatio nojaa. Jos on kuitenkin olennainen mahdollisuus, ettei vain toinen co-primaryistä riitä eikä sekundaarisista saatava tuki riitä, olisi ollut parempi valita primaryksi vain OS.

Juholle terveisiä: partneridiili tiskiin josta saadaan resurssit Faasi III läpimenoon niin sitten uskotaan että voi onnistua.

Kello käy, eikä Hakulista näy

Kaiken järjen mukaan partnerineuvottelut ovat käynnissä ja jopa aika pitkällä. Faron ei tee strategista virhettä tässä asiassa

A) FDAn ohjeiden ja ohjauksen mukaan mennään

B) Partnerin tavoitteet (ja mahd omat terapiat) vaikuttavat näihin endpointteihin

C) Kilpailevat projektit ja niistä positiivisesti erottuminen on elintärkeää

D) BEXin vahvuudet on otettu luonnollisesti esiin endpointteja esitettäessä ja valittaessa

Jäämme odottamaan seuraavaa jytkyä - endpointit on jo eilisen uutisia…

Tähän voi paremmin vastata sitten kun tutkimuslupa on saatu ja tarkat tiedot selvillä.

Jos katsotaan Faronin vaihtoehtoja endpointeiksi:

Pelkkä OS: selvä peli. Mutta tieto saadaan vasta jopa 5 vuoden päästä. Faronin muu pipeline on hiljainen, joten tämä voisi olla vaikea markkinoida rahoittajille ja sijoittajille.

Pelkkä CR: ei realistinen phase 3:ssa.

cCR ja OS: tämä olisi ollut paras vaihtoehto. Jos OS onnistuu, hyvin todennäköisesti myös cCR. FDA ei hyväksynyt, joten ei vaihtoehto.

Nyt valittu CR+CRe ja OS: tällä pidetään AA hengissä, johon sijoituscase ja valuaatio nojaa - ja uskoakseni on mahdollista että myyntilupa voidaan saada, jos OS onnistuu vaikka CR epäonnistuu (ei toisinpäin missään nimessä). Voi myös olla ettei saada. Vaikka FDA on paperilla tässä varsin selväsanainen, käytännössä poikkeuksia tapahtuu.

Mielestäni ei tee virhettä vaan Faron on valinnut strategian jossa se tekee parhaimmin tasapainoisen valinnan lyhyen tähtäimen odotuksien (jotka kytkeytyvät rahoitukseen, partnerineuvotteluihin) ja lopullisen onnistumisen välillä.

Kiitos. Sehän näissä ketjuissa on hyvä, että voi yhdessä ymmärtää enemmän ja korjata toisten väärinkäsityksiä.

Näistä eläinhahmoistasi on saanut usein lukea, en taida kuitenkaan puhtaasti ”härkäisin” olla, tuon kyllä muitakin puolia esille. Esim. oikaisin ”härkäistä” käsitystäsi esim. co-primarystä. Sorry. Olen kyllä kiistatta vakuuttunut Faronin tekemisistä, kun vertaan sen menoa ja kehitystä muihin sijoituksiini ja ehdottomasti kiinnostavin toiminta-alue . Puusilmäistä roolin ottoa pyrin aktiivisesti välttämään. Vahva roolin otto vähentää kirjoitusten arvoa . Tosiasioiden tunnustaminen…jne.

En argumentoi strategiaa vastaan. Näytin FDA:n ohjeet siitä, mikä on co-primary päätetapahtuman määritelmä.

Tai sitten strateginen nerokkuus, koska tämä mahdollistaa nopeutetun myyntiluvan pelkällä CR+CReq. On selvää, jos yksi päätetapahtuma saavutetaan 90 % todennäköisyydellä ja toinen 90 % tod näk, niin yhdessä niiden tod näk on 81 %.

Näinhän se toimikin eli lopulta cCR:t kypsyivät CR:ksi. FDA hyväksyi jo cCR:n sekundaariseksi päätetapahtumaksi ja jos CR+CReq jäisi rajoille, cCR voisi muuttaa tilanteen. Zorron mukaan olisi cCR varmaan käynyt primaariseksikin. Hän oli ilmeisen tyytyväinen Faronin tiedotteessa, että FDA tuli vastaan.

On varmaankin olemassa skenaario, että OS paranee, cCR paranee (ja nuo osittaiset hematologiset paranemiset selittävät OS kasvua) mutta CR:ään asti ei ja se jää vajaaksi. Mahdollista, mutta faasi 2 nyt osoitti huolen ehkä turhaksi. Tarpeeksi suuri potilasmäärä trialissa hoitanee asian. Siis, jossa epäherkempikin mittari värähtää. Pomminvarmaa sijoitusta ei ehkä sittenkään ole olemassa

Valuaatio nojaa vielä aika pienellä todennäköisyyden prosentilla AA-lupaan.

Viisaammat valitsivat toisin. Uskoisin, että AA-luvan mahdollisuus on yksi tekijä, jota käyttävät partnerin houkuttelussa. Ja uskovat, että partneri on halukas kustantamaan tarpeeksi suuren faasi 3:n, ettei tilastollinen yhteys jää havaitsematta.

Hienoista konsensuksen tynkää VP:n kanssa havaittavissa. Uskomatonta. Mutta kaikki seikat huomioiden, valuaatio on edelleen korkea, ei siitä pääse mihinkään.

Valuaatio herättää ilmeisiä kysymyksiä, mutta aina pitää ottaa huomioon potentiaali ja markkinan koko. En pidä ollenkaan ihmeellisenä että tuleva partneri, toivottavasti suhteellisen pian, antaa ennakkomaksua enemmän kuin Faronin tämän hetkinen markkina-arvo. Jos keskiarvo partneri diilille on siellä 185MUSD luokkaa, kyllä Faron Bexillä (+muut) ansaitsee suuremman valuaation.

Tossa lopullisen OS:n selvittämisessä mennee useita vuosia ja hyvä näin sillä potilaat pysyvät pitkään hengissä mutta mitenköhän FDA tulkitsee asiaa. Mikä mahtaa olla se minimivaatimus et ok tässä kohtaa faasi kolmosta tiedetään et OS on minimissään tätä.