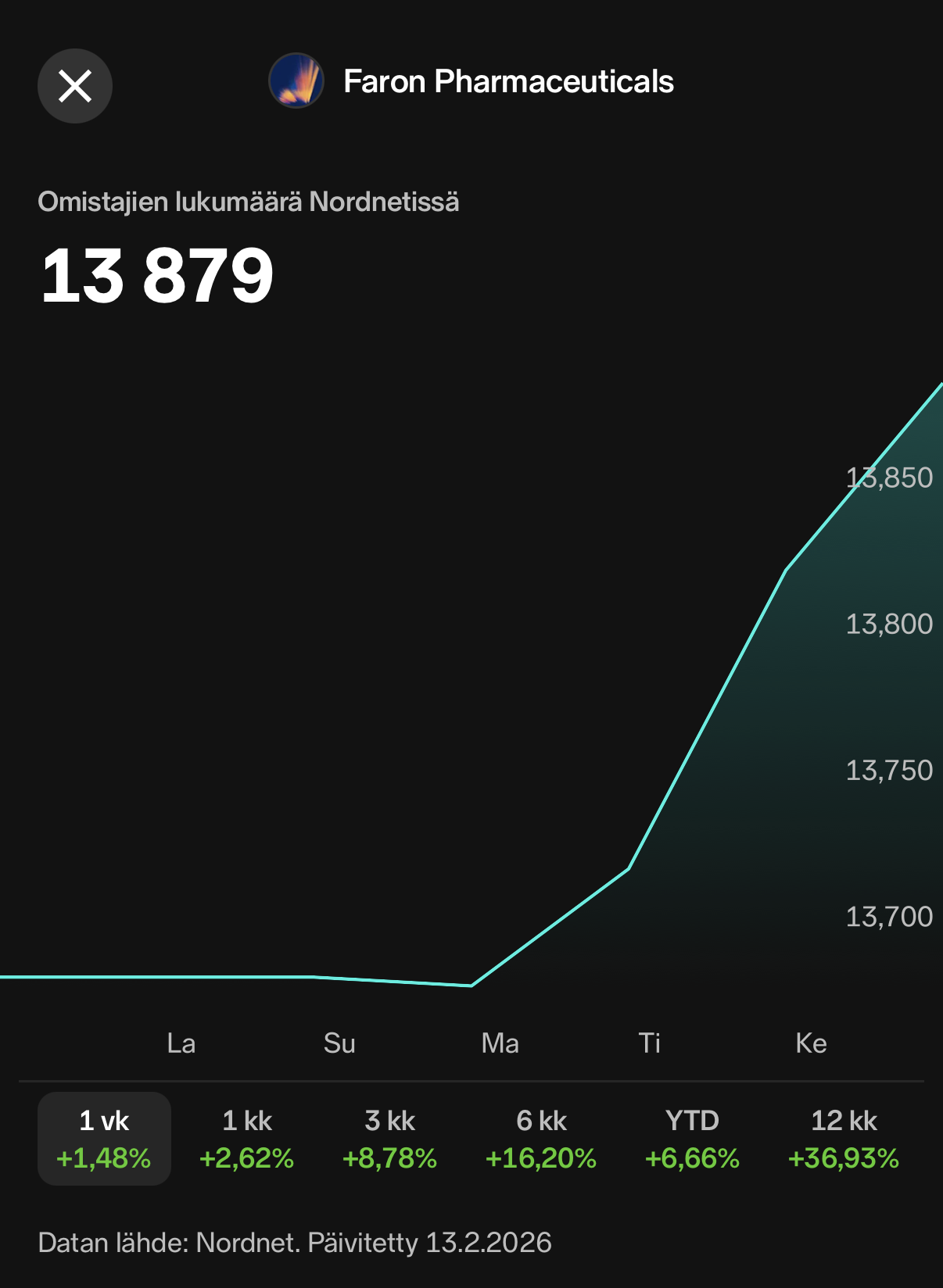

En minäkään usko koko yhtiön kaappaukseen, mutta yli 50% tai sen verran, että yhtiökokouksessa saa änivallan ja omat miehet hallitukseen sekä ohjailemaan siten yritystä haluamaansa suuntaan.

Mielestäni hyvää pohdintaa, vaikka lopputulos ei ihan näin tapahtuisikaan. Luultavasti valtaustapa ei ole perinteinen ja kallis julkinen ostotarjous koko yhtiöstä, vaan kaappaus osakeannin kautta. Tässä toimija odottaa, että yhtiön selkä on seinää vasten. Kun massiivinen anti aloitetaan erittäin alhaisella merkintähinnalla, monet nykyiset osakkaat eivät pysty tai uskalla sijoittaa merkittäviä summia lisää. Tällöin suuri toimija astuu sisään annin takaajana tai ankkurisijoittajana.

Käytännössä tämä tarkoittaa sitä, että uusi tulija merkitsee itselleen valtaosan uusista osakkeista, joita lasketaan liikkeelle valtava määrä suhteessa vanhaan kantaan. Lopputuloksena valta yhtiössä vaihtuu lähes huomaamatta. Vanhat osakkaat jäävät yhtiöön, mutta heidän äänivaltansa ja osuutensa tulevista mahdollisista voitoista pienenee entisestään.

Kun uusi suuromistaja on saanut määräysvallan halvalla, se voi alkaa sanelemaan yhtiön tulevaisuutta. Se voi vaihtaa hallituksen, päättää lääkekehityksen suunnasta tai pahimmillaan siirtää lääkeoikeudet itselleen tai kumppaneilleen ehdoilla, jotka palvelevat vain uutta isäntää. Piensijoittajan kannalta tämä on turhauttava skenaario, sillä hän on kantanut kehitysvaiheen riskit, mutta hyödyn lääkkeen mahdollisesta onnistumisesta kerääkin kriisivaiheessa sisään ratsastanut suuri toimija. Kyseessä on strateginen peli, jossa heikko kurssi ja akuutti rahapula ovat aseita, joilla yhtiön kontrolli siirretään pois alkuperäisiltä omistajilta.

Edit: Odotan mielenkiinnolla kuka mahdollisesti takaa tämän annin?