Mitt ”förstånd” känner bara igen den där Biotec-presentationen från i tisdags som Bimmer länkade till för ett par dagar sedan (högre upp i tråden) (=repetition av gammalt), men utesluter inte heller något eventuellt nytt. Tror du att det verkligen rör sig om en NY JPM-grej? Att det inte bara är det officiella offentliggörandet av det från i tisdags!

Den faktiska starten av patientrekryteringen för studierna på listan och detaljerna kring dem skulle vara en nyhet av något slag.

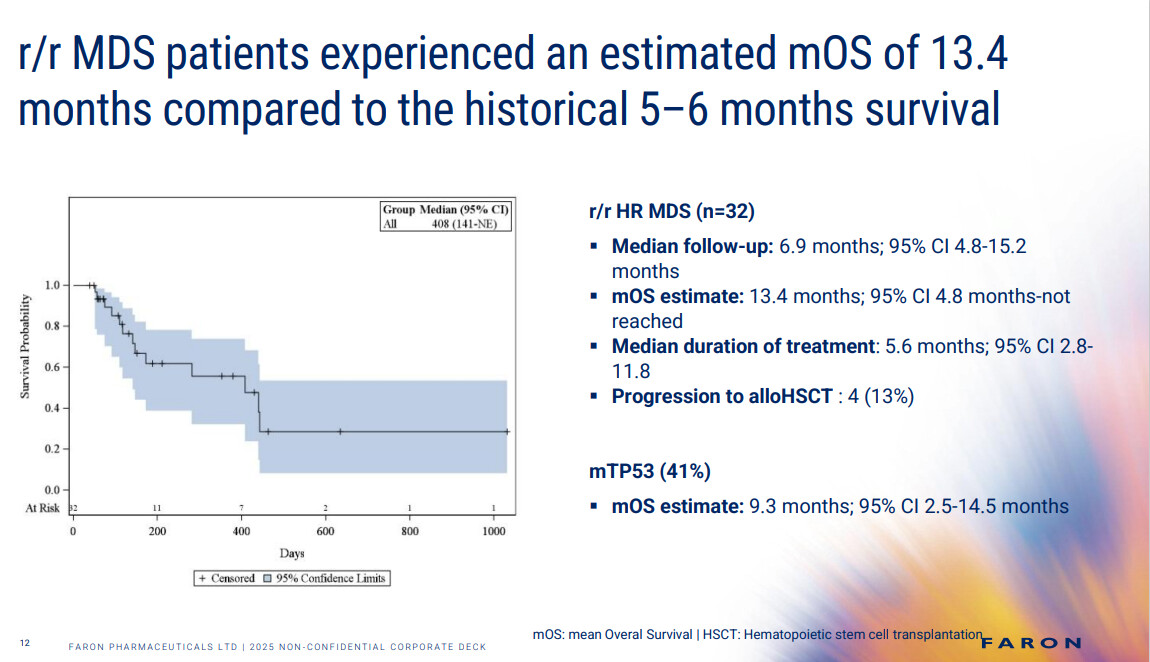

Vänta nu. Var den här bilden tidigare opublicerad…

jämfört med Kaplan-Meier, som åtminstone fortfarande finns på investerarsidorna:

N har stigit från 32 → 34, vilket betyder att ytterligare 2 patienter har inkluderats i studien. 34 torde vara det slutgiltiga N. Det där ”klustret av censurerade” ser ut att ha rört sig framåt, vilket är bra. Det saknas dock irriterande nog konfidensintervall för både mOS-estimatet och uppföljningen. När det handlar om ett estimat borde de ALLTID visas. Men vi ser förstås att vid ca 400 dagar är antalet ”at risk” bara 9 patienter / 34, så uppföljningen är fortfarande ung.

Faron borde satsa mycket mer på presentationen av forskningsdata. Ytligt / otydligt publicerade resultat ökar osäkerheten kring resultaten. För en skeptiker som mig betyder det att osäkerheten pekar mer åt det negativa än det positiva hållet.

“…..Utöver de redan nämnda undersöks nya immunkontrollpunktshämmare, såsom bexmarilimab (BEX). Detta läkemedel riktar sig mot scavenger-receptorn Clever-1, vilket leder till förbättrad antigenpresentation, frisättning av proinflammatoriska proteiner och T-cellsaktivering, vilket visar lovande resultat vid behandling av solida tumörer……”

Lite gammalt, men absolut relevant.

Här är en ny artikel publicerad i januari inom samma område:

På något sätt börjar Farons sprattlande inge tvivel när det redan finns annat att tillgå; CAR T-cellterapier används bland annat redan vid behandling av blodcancer med en svarsfrekvens på 40 %, vacciner mot cancer utvecklas där responsen är 50 %…

Och dessa aktörer har stora muskler, till skillnad från Faron som har en ständig brist på pengar.

Om det fanns ett stort intresse för Faron skulle ett avtal redan ha ingåtts.

CAR-T-behandling verkar bara vara väldigt dyr. Man försöker med andra behandlingar först. Men en affärsmöjlighet för Finland: I Europa är laboratorier där CAR-T-celler skulle kunna tillverkas på planeringsstadiet. Både experimentella och kommersiella preparat tillverkas nu i USA. ”På lång sikt är förhoppningen att få ett laboratorium även till Finland för detta ändamål.”

Car-T är helt enkelt inte heller någon universallösning för cancer. Biverkningarna kan vara betydande. Dessa behandlingar utesluter inte varandra i sig, för vissa fungerar Burana och för andra Panadol, i vissa fall används båda samtidigt.

Konkurrerande produkter är förstås ständigt under utveckling och jag medger själv att jag funderar på om jag vågar vara med med en betydande övervikt och hur länge, men än så länge har jag inte tappat tron.

Ett dåligt avtal skulle ha slutits snabbare. När det finns många budgivare inblandade och man håller på att få till ett bra avtal tar det mer tid. Om någon varje vecka höjer priset i en auktion eller erbjuder en lite bättre avtalstext, fortsätter processen och fortsätter.

Ursäkta min cynicism, men varifrån kommer informationen om ”många anbudsgivare” samt att någon höjer priset veckovis?

Här håller jag i stort sett med.. Är något bud någonsin ”tillräckligt”, om man tänkbart kan få mer?

Om det hade funnits partnererbjudanden i långa rader som förkastats som otillräckliga, varför har man inte informerat om det i efterhand, att man fått ett bud på belopp X men förkastat det på grund av för låg summa eller dåliga villkor?

Ps. Är själv med i den här cirkusen med alldeles för stor vikt (>10 % av portföljen). En lottosedel för mig detta också, precis som så många andra ”pärlor” i min portfölj

Om det är till någon tröst så har jag en viktning på >50 % Lägg därtill Optomed på 30 %, så det här blir ett intressant år för min portfölj.

När det gäller dealen så verkar det här nu gå ganska som förväntat, då vi snart får preliminära resultat även för de solida (tumörerna). Väntan är lång, men det är ganska osannolikt att det här skulle rinna ut i sanden helt och hållet nu. En annan sak är sedan hur saftig dealen blir för snabba vinster. Mitt eget sikte är inställt på 10 år, så det spelar ingen roll när dealen kommer, så länge vi får fram ett läkemedel av det här. Det finns nämligen en risk för misslyckande även efter en eventuell deal.

När förväntar du dig att dessa preliminära resultat för solida tumörer kommer att erhållas? Starten för Blaze blev uppenbarligen fördröjd jämfört med vad som antagits, eftersom avtalet om den meddelades först den 22.12.2025:

Så sent som i bilderna från bolagspresentationen i november nämndes rekrytering av den första patienten under H2/2025:

Enligt min mening är det onödigt att ens förvänta sig preliminära resultat för solida tumörer under det innevarande året, men snart är det ju redan år 2027.

Faron förväntar sig själva de första resultaten från Blaze, liksom även från Finprove under 2027:

Framsteg inom blodcancer: Nya terapier för patienter

Faron är partner till Blood Cancer Uniteds (tidigare Leukemia & Lymphoma Society) Therapy Acceleration Program (TAP).

Samarbetet inleddes i juni 2022, då LLS TAP deltog i Farons finansieringsrunda på 5 miljoner euro för utvecklingen av Bex. En andra investering gjordes tydligen under 2023.

Bono kan höras den 30.1.26 kl. 12 noon EST/9 am PST. Det torde vara kl. 19 i Finland. Här är registreringslänken. Man ska uppge information om sig själv och hur man är kopplad till ämnet.