Brian Ball er hæmatolog ved City of Hope-centret og en af USA’s førende MDS/AML-eksperter. Fokuseret især på højrisiko-MDS og TP53.

Redigering: Video hvor Brian fortæller om Bex’ ASH25-udgivelser. Alle kan selv vurdere betydningen.

Brian Ball er hæmatolog ved City of Hope-centret og en af USA’s førende MDS/AML-eksperter. Fokuseret især på højrisiko-MDS og TP53.

Redigering: Video hvor Brian fortæller om Bex’ ASH25-udgivelser. Alle kan selv vurdere betydningen.

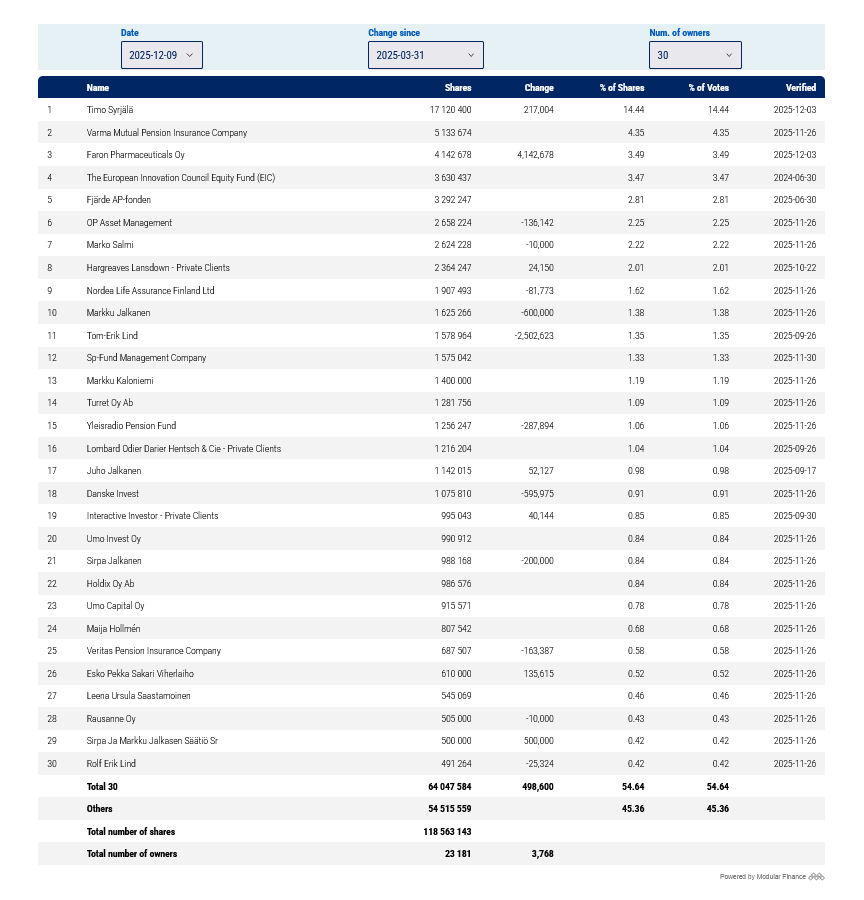

Ved at læse tråden får man let den tanke, at kontinentalpladerne snart vil flytte sig, og milliarder vil strømme ind. På denne baggrund har jeg svært ved at forstå, hvorfor der ikke er dukket en eneste ny institutionel ejer op blandt Farons største ejere, og i stedet har de tidligere endda reduceret deres beholdninger siden marts:

De 30 største ejeres pulje faldt med over 3,5 millioner aktier, når man tager højde for de aktier, Faron selv har rettet mod sig. Ikke en eneste ny institution er dukket op på ejerlisterne på trods af disse fantastiske resultater. I samme periode er der leveret runde 3 millioner aktier til HCM, og de har heller ikke fundet vej til de største ejeres portefølje. Hos Nordnet er antallet af ejere derimod steget med omkring 3500 siden årsskiftet.

Samlet set køber institutionerne ikke, antallet af aktier i nominee-registrering falder, og antallet af småinvestorer stiger. Man skulle tro, at klokkerne allerede ringede for nogen i stedet for drømme. Eller er institutionerne virkelig så uvidende om århundredets brag?

Jeg spørger, da jeg ikke har den mindste anelse. Hvor meget har institutioner overhovedet investeret i selskaberne på First North-listen?

Ikke alle First Norths har mange institutioner. Men ikke alle First Norths har heller fået vendt situationen og har alle kort på hånden. Hvilken modsætning henviste @ValkoinenPeura muligvis til.

Institutionssalget er ret lille, primært Lind, der har pumpet dem ud på markedet. Hvis man vælger en observationsperiode, der inkluderer aktiens højeste pris efter de seneste emissioner, bør det ikke være en særlig stor overraskelse, at nogen har solgt for at reducere deres risiko / hjemtage deres gevinster. Når man ser på top 100 aktionærerne, er salget virkelig lille.

Et andet spørgsmål ville selvfølgelig være, hvad så?

Jeg er forvirret over nogle investorer, der har mistet troen, og deres forsøg på at skabe mere hysteri ved at grave efter negative ting, forsøger man at retfærdiggøre sin egen holdning og det faktum, at timingen for exit var korrekt, eller er det en typisk finsk egenskab, hvor man selv er villig til at betale hundrede for, at naboen ikke får halvtreds?

Ingen af os kan selvfølgelig med sikkerhed sige, om dette vil give overskud eller tab, hvis jeg solgte nu, ville jeg være et par tusind i plus, men tanken ville være, at der kunne komme mindst et nul mere, før jeg overhovedet overvejer at lette. Tiden vil vise, om det nul øges, eller om de resterende nuller forsvinder.

Institutionernes salg er ret lille, primært har Lind pumpet dem ud. Hvis man vælger en observationsperiode, der inkluderer aktiens højeste pris efter de seneste emissioner, burde det ikke være en særlig stor overraskelse, at nogen har solgt for at reducere deres risiko / hjemtage deres gevinster. Når man ser på top 100 aktieejere, er salget virkelig lille.

Et andet spørgsmål ville selvfølgelig være, hvad så?

Jeg er forvirret over nogle investorers, der har mistet troen, forsøg på at skabe mere hysteri ved at grave efter negative ting. Er dette et forsøg på at retfærdiggøre deres egen holdning, og at timingen for exit var korrekt, eller er det en typisk finsk egenskab, hvor man selv er villig til at betale hundrede for, at naboen ikke får halvtreds?

Ingen af os kan selvfølgelig med sikkerhed sige, om dette vil give overskud eller tab. Hvis jeg solgte nu, ville jeg forlade med et par tusinde i plus, men tanken er, at der kunne komme mindst et nul mere, før jeg overhovedet overvejer at reducere. Tiden vil vise, om det nul øges, eller om de resterende nuller forsvinder.

Det slog mig… kan Syrjäläs fald i ejerandel hænge sammen med den kommende partners krav? Gennem Faron og AI-briller er dette muligt:thinking:![]()

Det er jo specielt, at de mest aktive skribenter er personer, der ikke har aktier og er skuffet over aktien. Beskederne virker altid til at være af samme kaliber: Faron snyder alle og skaber hysteri. Hvis der i den nærmeste fremtid kommer betydelige positive nyheder (partner, FDA), så er de Jalkaset godt nok nogle salgsmænd baseret på disse beskeder.

Ja, baggrunden for disse negative beskeder kan også være, at man forsøger at presse kursen ned så længe som muligt og leder efter det rette øjeblik til at hoppe stort med senere. For eksempel ser CK ud til at følge alt relateret til Faron meget nøje og tilsyneladende også fremskridt inden for lægemiddeludvikling mere generelt. Hvorfor skulle der ikke kunne ligge en stræben efter at få prisen presset så langt ned som muligt og vente på det rette tidspunkt til større opkøb?

Det er forresten svært at forstå, hvorfor nogle personer følger selskabet så nøje og skriver aktivt, selvom de slet ikke ser ud til at eje aktier.

Rationalisering efter salgsbeslutningen ved at skrive negative scenarier, for at afhjælpe den kognitive dissonans forårsaget af langvarigt ejerskab og opgivelse.

100% normal menneskelig psykologi.

Se på Sirpa og Markku Jalkanen Fonden Sr. Det kan betale sig at overføre dertil, mens aktiekursen er billig, så der ikke kommer så stor en skattebyrde. De har tidligere meddelt deres vilje til at oprette en fond m.m.

Så svaret på spørgsmålet er, at de overførte til fonden, du kan også google Jussi Koivunen

Mange har et “fatalistisk” syn på denne aktie, det går nogenlunde sådan her:

-Aktiekursen er ligegyldig, for hvis lægemidlet mislykkes, mister jeg alligevel 99% af min investering. Men hvis lægemidlet lykkes, tjener jeg 10- i bedste fald 100x.

Den første del af påstanden er nok sand, men den sidste del skal vurderes nøje. Det er slet ikke det samme, om den estimerede upside er 5 eller 20x.

Der burde være flere aktier på dette risikoniveau, hver med en maksimal vægt på 5%. For den barske sandhed er, at de fleste mislykkes, og den ene gevinst dækker forhåbentlig de andres tab. Og for at dække tabene skal gevinsten være ordentlig.

Ovenfor var der en saglig værdiansættelsesmodel fra @Kettu4, som mærkeligt nok ikke vakte debat. Jeg ser selv en 5x upside for Faron fra nu til den kommende bexmab-02 aflæsning (måske i 2028), hvis den er positiv. Men P for dette er efter min mening under 10%, så situationen er ikke gunstig.

Det er helt latterligt gentagne gange at tvivle på mine motiver. Lad os gentage: På forummet hjælper investorer hinanden, og denne aktie (lægemiddel) er selv for biotech svær at vurdere, meget risikabel, højt værdsat, og rigtig mange småinvestorer er involveret i dette, så jeg tænker, at jeg skaber værdi for læserne. Jeg drager også selv fordel, jeg har lært meget om MDS. Og også om investeringspsykologi. Jeg følger Nasdaq biotech-indekset og dets ca. 700 aktier dagligt, i hvert fald hvad angår de største kursbevægelser og nyheder, men få af dem vækker forståeligt nok debat her.

Jeg er enig i, at en sådan tankegang er let at forestille sig.

Nogle mener også, at jo mere et selskab har at gøre med ens egen investering, jo mere kritisk bør man forholde sig til det. Der er en stærk rationel og økonomisk logik i det, hvis man ikke bare binært vil have en mening om selskaber som en del af en gruppe. Det mest profitable er at finde noget dårligt, der bliver godt. Det kræver blot, at både opdagelsen og beslutningen ikke er forkerte.

Dette vedrører ikke selskabets forretning, men ånden i tråden er at spekulere i andres beslutninger og hvad andre mener om selskabet, så jeg tager mig den frihed at nævne det. Det er stadig fantastisk, at der i tråden også er utaknemmelig opposition og ikke tatoveringer og temasange om at erobre verden. Selv dårlig kritik er faktisk mere nyttig for nettokøberen, hvilket gør opstillingen af købende diamanthænder vs. ikke-ejende kritikere ret irrationel, selv med 92% fortyndet menneskelig psykologi. Det er ærgerligt, at denne menneskelige psykologi dækker over diskussionen om så kedelige, let oversete emner.

Der er tale om et lyninterview foretaget af ASCO, dvs. American Society of Clinical Oncology. Den interviewede er lektor ved leukæmiafdelingen på et af BEXMAB-forskningsstederne, City of Hope, som er et af de førende kræfthospitaler i USA. Det kan meget vel være en af vores forskere.

I går lykkedes det at skabe drama herfra interviewet, og det fejede benene væk. Den interviewede gennemgik ASH-resultaterne og konkluderede til sidst: “Overall these results are really encouraging for a very high risk subset, probably the greatest unmet need we have in our field”.

Man kan endda være glad for sådanne udtalelser. Med ASH voksede Bex’ kendskab igen. “Probably the greatest unmet need” er direkte fra regulatorens vejledning, og den seneste, venetoclax’ uheld, tog igen værktøjerne ud af lægernes hænder i behandlingen af HR-MDS. Alle husker sikkert Ralph Hughes’ markedsundersøgelse af Bex, hvor de interviewede speciallæger ofte nævnte venetoclax som MDS-behandling, selvom det ikke har haft en indikation for det. Hvis Bex fremover kommer i tankerne hos specialister, og der tales om det, øges presset på partneren, dvs. forbrugerefterspørgslen i deres øjne. På dette tidspunkt håber man på pres, så Bex kan komme videre til de næste udfordringer.

At overvåge 700 aktier dagligt er allerede en ret god præstation👍

Min skrivelse var på ingen måde rettet mod dig, jeg har givet udtryk for, at du på intet tidspunkt har haft en ejerandel, jeg henviste mere til investorer, hvis holdning vendte fra positiv til negativ efter panik. Dine motiver i forhold til tidsforbruget kan man kun gætte på, det kan jo faktisk være et forsøg på at hjælpe investorer.

Jeg er enig, det er ikke ligegyldigt, om opsiden er 5x eller 20x, men begge dele er velkomne. Det modsatte udfald er også fuldt ud muligt. Jeg har oprindeligt sat mine penge i dette udelukkende som en lotteriseddel med tanken om, at vi må se, om der kommer noget ud af det, lotterisedler smides ikke ud, før trækningen er foretaget ![]() Jeg har også haft penge investeret i meget mindre risikable virksomheder, og selv der har jeg tabt penge, hvis ikke lige så meget som i en billig Tesla, så i hvert fald udbetalingen.

Jeg har også haft penge investeret i meget mindre risikable virksomheder, og selv der har jeg tabt penge, hvis ikke lige så meget som i en billig Tesla, så i hvert fald udbetalingen.

Hvad der også gør interviewet interessant, er, at Ball fungerer som konsulent/rådgiver for BMS. BMS er en af de mest aktive aktører inden for immunologi og udvikling af MDS/AML-behandlinger, som netop søger nye immunologiske mekanismer.

Så når en BMS-konsulent og ekspert beskriver BEXMAB-data som værende “deep and durable” og “very encouraging”, især hos TP53-patienter, er det allerede betydeligt. Hvis dataene virkede problematiske eller uklare, ville en BMS-rådgiver ikke bruge sådanne udtryk i et offentligt ASCO Post-interview.

Dette er sandsynligvis allerede tiende gang, at denne (også) kommentar er blevet fremsat i denne tråd. Flere kommentatorer har påpeget det store antal unødvendige beskeder efter deres mening. Jeg er enig med dem. Hilsner til moderatorerne, jeres arbejde er ikke let.

Jeg har ikke ønsket at skabe unødvendig støj i tråden, så dette bliver sandsynligvis min første og sidste besked. Må slettes.

Multi-modal integration of histopathology and transcriptomics reveals STAB1+ macrophage-associated efferocytosis as a suppressive immune mechanism in colon adenocarcinoma

Kinesiske forskere er vågne og har undersøgt, at Clever-1-positive makrofager fjerner tarmens kræftceller på en uhensigtsmæssig måde, hvorved de undertrykker T-cellerne og gør tumoren behandlingsresistent.

De fremhæver også bexmarilimab, da det allerede er påvist, at det vender disse makrofager tilbage til at forsvare kroppen.

En god undersøgelse. Uafhængig, moderne og direkte støttende for Bex’ potentielle nye og meget store mål —> tarmkræft.