Jag undersökte nyligen populariteten hos de aktier jag äger bland Nordnets användare. Fairfax hade bara 312 aktieägare. Det är väldigt lite i en tjänst som har över 630 000 finska användare och miljontals på nordisk nivå. Samtidigt har Berkshire nästan 20 tusen ägare och Investor över 60 tusen. För att förbättra företagets kännedom bestämde jag mig för att skriva ett diskussionsinlägg om bolaget på forumet. Jag tycker att bolaget förtjänar en egen tråd.

Fairfax Financial Holdings (FFH)

Fairfax Financial Holdings (FFH) är ett kanadensiskt försäkrings- och investeringsbolag. Bolagets huvudkontor ligger i Toronto. Fairfax har flera dotterbolag genom vilka det bedriver sin verksamhet. Prem Watsa leder Fairfax. Bolagets hemsida finns här, https://www.fairfax.ca/

Ursprungligen grundades bolaget som Markel Service of Canada år 1951. Namnet ändrades på 70-talet till Markel Financial Holding Ltd. År 1985 tog Prem Watsa, som är bolagets VD och ordförande, över rodret. 1987 omorganiserade Watsa bolaget och döpte det till Fairfax Financial Holdings Ltd. Watsa äger cirka 9 % av bolagets aktier. Fairfaxs marknadsvärde är för närvarande ~55 miljarder CAD.

FFH:s affärsmodell

Fairfax kombinerar försäkringsverksamhet och investeringsverksamhet. Från de försäkringspremier bolaget samlar in ackumuleras kapital (‘float’), som bolaget investerar. Affärsmodellen möjliggör för bolaget både stabila kassaflöden och utnyttjande av marknadens investeringsmöjligheter.

Fairfaxs mål är att uppnå en tillväxt på 15 % i bokfört värde per aktie (‘book value per share’) på lång sikt, vilket det har uppnått historiskt. Bolagets verktygslåda inkluderar återköp av egna aktier, vilket det har använt ganska flitigt. Bolaget delar ut en liten utdelning, för närvarande runt en procent.

FFH:s mål och kultur

- Vårt mål är att öka det bokförda värdet per aktie med 15 % årligen på lång sikt genom att förvalta Fairfax och dess dotterbolag i enlighet med kundernas, anställdas, aktieägarnas och samhällenas långsiktiga intressen – vid behov på bekostnad av kortsiktiga vinster.

- Vi fokuserar på långsiktig tillväxt av bokfört värde per aktie och inte på kvartalsvinster. Vi växer både organiskt och oorganiskt.

- Vi säkerställer att vår finansiering alltid är på en stabil grund.

- Vi håller våra aktieägare väl informerade.

Bolagets nämnda värderingar inkluderar:

- Ärlighet och integritet är avgörande i alla våra relationer och kompromissas aldrig.

- Vi följer den gyllene regelns princip: vi behandlar andra som vi själva vill bli behandlade.

- Vi arbetar hårt, men inte på bekostnad av våra familjer. (

)

) - Vi söker alltid möjligheter, men betonar riskhantering och söker sätt att minimera kapitalförlust.

- Vi tror på att ha roligt – på jobbet! ( )

Andra aspekter av bolagets kultur finns här: https://www.fairfax.ca/about-fairfax/#values

FFH som värdeskapare för aktieägarna

Sedan starten har Fairfaxs bokförda värde per aktie vuxit med över 18% årligen. S&P500-indexet har under samma period avkastat cirka 9% årligen. Fairfaxs resa har dock inte varit enbart smidig. Tvärtom. Resan har inkluderat både framgångar och ojämna perioder.

Mellan åren 1985 och 1998 växte bolagets bokförda värde per aktie med upp till 43 % årligen. Watsa hyllades som “Kanadas Warren Buffett”, och aktien värderades till nästan 4 gånger bokfört värde år 1998.

Den första svårare perioden för bolaget kom vid millennieskiftet. Fairfax köpte två försäkringsbolag vars balansräkningar var i dåligt skick. Fairfax tvingades under de följande åren att samla in nytt kapital och kämpade till och med för sin överlevnad. En andra period med svagare utveckling kom efter finanskrisen. Watsa och Fairfaxs investeringsteam intog en pessimistisk syn på marknaden och säkrade bort potentiella vinster under flera år, medan marknaden utvecklades mot deras uppfattning.

Från 1986 och framåt har aktiens bokförda värde, försäkringsresultat, investeringsresultat och aktiekurs utvecklats enligt följande

De senaste 15 åren

Efter finanskrisen, 2010-2017, hade bolaget den ovan nämnda svagare fasen. Därefter korrigerade bolaget sina misstag. På 2020-talet har Fairfaxs resultat utvecklats utmärkt. Vilket också har synts i aktiekursen.

Rörelseresultat, senaste 10 åren

- 2016 - 2020 ~1 miljard CAD,

- 2021 ~1,8 miljarder CAD,

- 2022 ~3,3 miljarder CAD,

- 2023 ~4,4 miljarder CAD,

- 2024 ~5,3 miljarder CAD.

Varför har det gått så bra för bolaget nu? Det korta svaret är att både bolagets försäkrings- och investeringsverksamhet har varit av mycket hög kvalitet under perioden. Lärdomar har dragits från tidigare misstag.

Mer utförligt har ämnet behandlats av forumets Fairfax-expert, @Hades, redan en gång i tråden för Investeringsbolag. Jag citerar hans utmärkta inläggs punkter här nedan:

https://keskustelut.inderes.fi/t/sijoitusyhtiot-salkun-ytimena/34448/163

Fairfaxs intäktskällor och korta jämförelser med 10 år tillbaka:

1. Försäkringsresultat - effektiviteten har ökat betydligt (CR ~93 %) och storleken har mer än fördubblats under årtiondet, både genom förvärv och organiskt.

2. Räntor och utdelningar - nollräntor bromsade avkastningen från 2010-talet fram till 2023. Fairfax hanterade den situationen väl och mångfaldigade ränteintäkterna från sina skuldpapper på ett par år.

3. Resultat från intressebolag - Fairfaxs investeringsportfölj är av betydligt högre kvalitet än för 10 år sedan, och detta har blivit ett relevant segment för företaget.

4. Rörelseresultat från icke-försäkringssektorns bolag - segmentet är praktiskt taget fortfarande under uppbyggnad, men även detta intäktsflöde kommer att växa kraftigt.

5. Investeringsintäkter - tillväxt har setts, men dessa är också överlägset den mest volatila och därmed den svagaste intäktskällan. De hedgepositioner som hölls under 2010-talet och blankningarna på tjurmarknaden avslutades också, vilket eliminerade en niosiffrig broms på årsbasis från rörelseresultatet sedan efterdyningarna av corona.

Intäkterna har vuxit på bred front, men mycket säkra och högkvalitativa ränteintäkter, intäkter från goda intresse- och dotterbolag, samt en växande och förbättrad försäkringsverksamhet har ersatt det tidigare beroendet av framgångsrika investeringar och deras avkastning, vilka är svårare att förutsäga och upprepa. Dessutom kommer diversifiering bort från försäkringscykeln att jämna ut variationerna när marknaden förr eller senare vänder. Visserligen kan lönsamheten försämras och räntenivåerna fluktuera, men Fairfaxs rörelseresultat är av betydligt högre kvalitet än tidigare.

Sedan finns det också:

6. Antal aktier - nästan stabilt jämfört med tio år tillbaka, men har minskat mycket betydligt på kortare sikt (till exempel över 20 % sedan 2017). Aktieemissioner finansierade tillväxten inom försäkringssegmentet, t.ex. förvärvet av Allied World - nu köps aktier tillbaka igen.

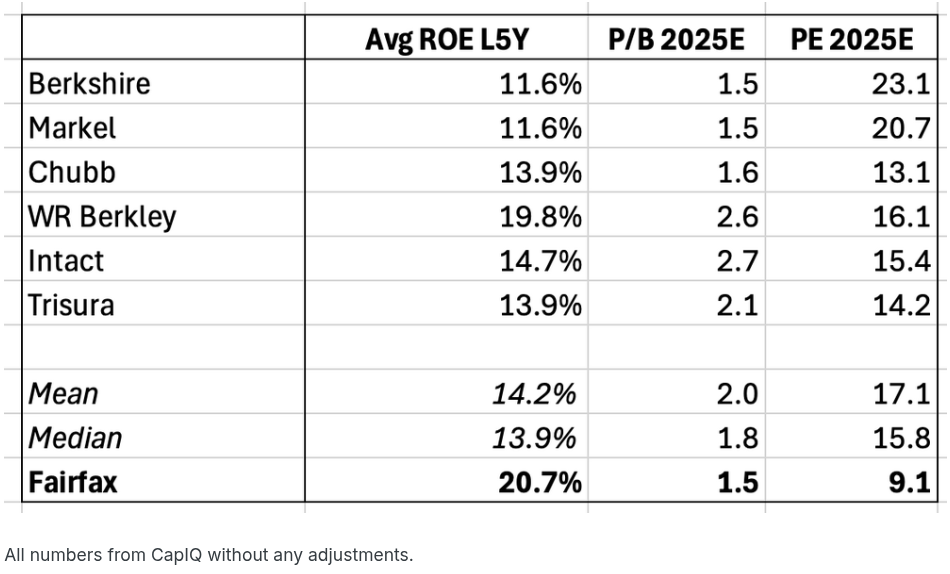

7. Värderingsnivå - Fairfaxs värdering fann sin botten på ca P/B 0,5 i coronagropen, varifrån den nu har stigit till ca P/B 1,5.

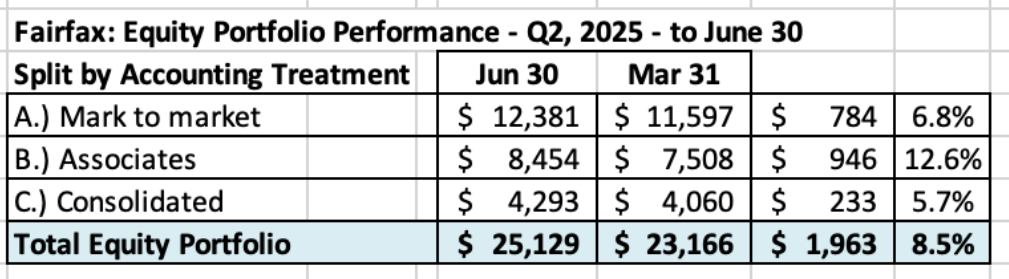

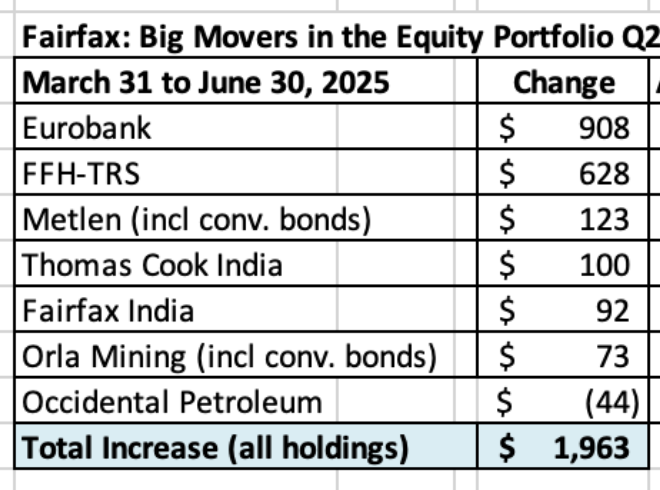

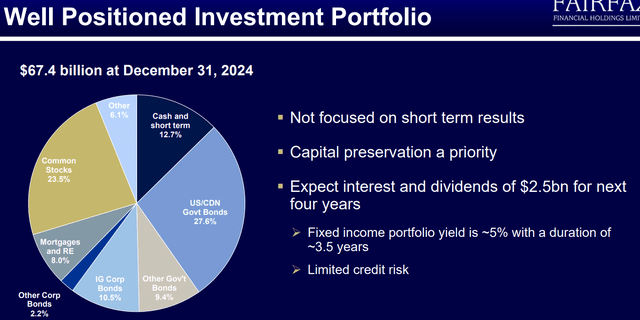

Om FFH:s investeringsportfölj

- största delen av kapitalet i obligationer, mindre del i aktier

- räntor och utdelningar förväntas uppgå till cirka 2,5 miljarder USD (eller 3,4 miljarder CAD) årligen under de kommande ~4 åren

- fokuserar på att bevara kapital

- fokuserar på långsiktig tillväxt, inte kortsiktiga vinster

- sammansättningen av aktieportföljen finns i årsredovisningen, s.16 - > https://www.fairfax.ca/wp-content/uploads/2025/03/FFH_Fairfax-Financials-Shareholders-Letter-2024-with-attachments.pdf

Om värderingen

Det måste sägas att aktiens värdering inte längre är på en “skräphög”-nivå efter att den har stigit till nuvarande P/B 1,5 (2025e) och P/E 10,5 (2025e). Bolaget förväntas generera en avkastning på eget kapital på +15 % för tredje året i rad. Värderingen är alltså inte längre lika billig som för en tid sedan. Men aktien ser inte heller särskilt dyr ut när den kan köpas till ~10 gånger vinsten.#### Topp 10 största ägare (februari 2025)

antal aktier / procent av alla aktier

Varför äga FFH?

Några anledningar (varför jag själv äger aktien):

- Affärsmodell: Fairfaxs affärsverksamhet bygger på att kombinera försäkringsverksamhet och investeringsverksamhet. Både Berkshire och Fairfax har visat hur bra en sådan kombination kan vara när den är som bäst.

- Långsiktig historik: FFH:s värdeskapande är oöverträffat under cirka 40 år (även om avkastningen inte har varit jämn).

- Resultat: Försäkringsverksamheten och kapitalallokeringen har finslipats till utmärkt skick, vilket har skapat enormt värde för ägarna under 2020-talet.

- Tillväxtpotential: Fairfax är fortfarande ett relativt litet “large-cap” företag i global skala, med utrymme att växa.

- Tråkigt är bra: FFH är ett lämpligt investeringsobjekt för långsiktigt ägande, där man kan låta ränta på ränta-effekten göra jobbet (och investeraren behöver bara vänta tålmodigt).

Mer diskussion om Fairfax (utöver denna tråd)

https://thecobf.com/forum/5-fairfax-financial/

Nu är det bara att diskutera. ![]()