Det er mærkeligt, at der stadig ikke gives nogen form for numerisk guidance. Er målene så skamløse, at man ikke tør sige dem højt, og er der alt for mange variabler, hvilket alligevel gør prognoser nytteløse? Ser frem til Aapelis rapport med interesse.

5 Synes om

Lidt de samme følelser her. Nå, direktøren forsøgte i det mindste ikke at pumpe kursen op ved at snakke – det skal han have point for ![]()

Men man må da undre sig: hvorfor betale Inderes for synlighed og interview, hvis man i interviewet formår at fortælle… egentlig ingenting? ![]()

Dér kunne man have sparet både pengene og ordene.

1 Synes om

Præcis. Og så et interview på en halv time:)

Også, hvorfor man skulle begynde at sno sig, når der blev spurgt ind til tilgodehavender fra salg. Det er jo tydeligt, at visse store kunder simpelthen har haft forhandlingsstyrke. Er der for eksempel givet en gulerod i den anden retning i rammeaftalerne?

1 Synes om

Enig. De burde bare være ærlige og sige, at de ikke har nogen forhandlingsstyrke. Det stod også klart, at kunden har magten over timingen af kontrakterne for lederkerner.

Manglen på guidance som den sjove prik over i’et: De ved reelt ikke, hvordan året ender, så de giver ikke nogen guidance. Helt forståeligt, men fuldstændig unødvendig udenomssnak.

3 Synes om

I disse lederkerneprojekter mener jeg dog, at det er en god ting at aftale et minimumniveau.

Slutkundens installationsplaner dikterer naturligvis leveringsplanen, og det kan jo tage tid, når infrastruktur bygges, selvom masterne måtte være gamle.

Mon ikke guidancens ”betydelig” kan tolkes som stærk encifret vækst eller derover.

På en eller anden måde begynder Exels markedsværdi på 60 millioner (gælden til trods) at virke billig, selv med en ikke så betydelig forbedring ![]()

6 Synes om

Rigtig godt. Exel får mulighed for at lave længere produktionsserier, og forudsigeligheden forbedres.

3 Synes om

Selvfølgelig. En aftale er en aftale, og indkøb foretages på det tidspunkt, hvor der er brug for dem.

Lederkernekontrakterne stopper næppe her.

Exel er i en god position, man må virkelig tage hatten af for strategien. Exel er nu noget helt andet end for 5-10 år siden.

5 Synes om

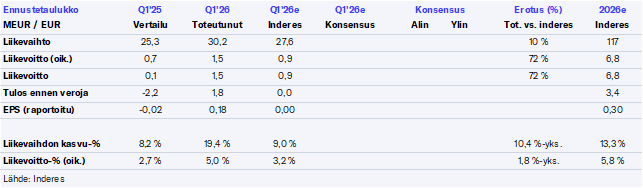

Her er en ny selskabsrapport fra Aapeli efter Q4-resultaterne ![]()

- Exels operationelle udvikling i Q4 var lavere end vores forventninger, mens ordreindgangen var på et rekordniveau. I sin guidance udstak selskabet vejen for en hurtig vækst i det nuværende år, men forventede, at væksten ville være tungere vægtet mod årets andet halvår. Som følge af den verbale guidance er der usikkerhed omkring vækstens vækstkurve, men vi tolker vækstudsigterne for starten af året som værende mere moderate end vores tidligere forventninger. Som følge heraf faldt vores estimater for indeværende år, mens vi holdt vores estimater for de kommende år næsten uændrede. Vi mener, at aktien i vid udstrækning er korrekt prissat i forhold til den nuværende vækstfase, som stadig er i et tidligt stadie og indeholder usikkerheder.

4 Synes om

Aapeli og Tomi talte om Exel på video ![]()

Emner:

00:00 Start

00:13 Masser af efterspørgselsdrivere

03:36 Ordrebeholdning på rekordniveau

05:42 Skalering af vækst til lønsomhed

07:08 Vækstkurven bør styrkes i slutningen af året

10:41 Potentiale på længere sigt

5 Synes om

Den strategibemærkning er det nemt at erklære sig enig i, virksomheden er meget anderledes nu. Tidligere var aktiviteterne ret spredte over mange små applikationer, og der var ikke rigtig én klar væksthistorie. Nu er retningen meget tydeligere med fokus på energi, infrastruktur og andre volumenmarkeder, hvor kompositternes egenskaber virkelig kan give en stor fordel. Samtidig er produktionsstrukturen blevet ryddet op, og aktiviteterne er koncentreret dér, hvor det er muligt at øge skalaen.

Lederkerner (conductor cores) passer ret godt ind i dette billede. De er ikke et løsrevet eksperiment, men netop den slags applikation, hvor teknologien kan skaleres til et stort marked. Og Exels position i værdikæden er interessant i den forstand, at virksomheden ikke konkurrerer om enkelte netværksprojekter, men leverer kernen til lederproducenter. Hvis kompositkerner begynder at vinde frem, kan Exel drage fordel af flere producenters vækst på samme tid. Dette har der allerede været indikationer på gennem rammeaftalerne.

Derfor er min egen mavefornemmelse, at de seneste års strategiskifte har fået brikkerne til at falde rigtig godt på plads. En stor del af arbejdet har bestået i at rette op på strukturen og skærpe fokus. Næste fase er så ret enkel, da volumenerne skal begynde at kunne ses i tallene. Hvis applikationer som lederkerner for alvor kommer i gang, kan Exel være et ret interessant sted i løbet af de kommende år.

8 Synes om

Her er Aapelis hurtige kommentarer til konsolideringen af Exels aktier ![]()

3 Synes om

Her er SalkunRakentajas artikel om Exel, hvor Danske Banks analytiker Waltteri Rossi er citeret. ![]()

Danske Banks analytiker Waltteri Rossi fortæller i bankens analyse, at Exels sidste år sluttede stærkt med en ordreindgang på 99 millioner euro, og at virksomheden ser ud til at være på en vækstkurs i år.

“Exel afsluttede sidste år positivt, da ordrer og omsætning i 4. kvartal voksede henholdsvis 173 og 16 procent år-til-år. Vi forventer, at det stærke momentum er fortsat i 1. kvartal og estimerer en omsætning på 30 millioner euro (+16,5 procent år-til-år, konsensus 4,3 procent), understøttet af forbedret markedssentiment og god efterspørgsel i alle segmenter,” udtaler Rossi.

For januar-marts forventer Danske en justeret driftsindtjeningsmargin på 4,3 procent. Ifølge Rossi er forbedringen af omsætningsmarginen understøttet af de effektiviseringer, der blev gennemført sidste år, såsom lukningen af den belgiske fabrik, hvilket ikke længere skulle have en betydelig negativ effekt i første kvartal.

En ret voldsom ændring, og før har fair value været lav ![]()

Danske Bank ændrer fair value-intervallet for Exel Composites-aktien til 10,5-12,0 euro fra tidligere 0,7-0,8 euro. I øjeblikket prissættes Exels aktie til 7,8 euro.

EDIT:

Ja, lige over min besked var der en besked om fusion ![]()

![]() (jeg troede ikke engang på så vild en ændring

(jeg troede ikke engang på så vild en ændring ![]() )

)

2 Synes om

Bemærk det foretagne omvendte aktiesplit.

2 Synes om

{“content”:“Jeg kan nu ikke huske at have set, at Danskes fair value eller mål var 0,7-0,8 før splittet.\n\nMåske var det sådan, men en betydelig forskel fra Inderes’ 0,55€.\n\nDisse konservative udtalelser har i sidste ende ingen klar værdi. Markedet bevæger sig, når fakta viser sig mellem linjerne, hvis det gør, og analyser kommer forsigtigt bagefter.\n\nJeg forudså allerede i december, at værdien i juni ville ligge omkring 1,05€ (nu x15).\n\nFår se, om jeg bliver en orakel.”,“target_locale”:“da”}

3 Synes om

Tja, vi får se. Det er en ret dristig vurdering fra Danske, når man tager i betragtning, at der stadig er problemer med rentabiliteten. Kassesituationen kan endda blive stram, hvis rentabiliteten ikke snart forbedres. Der ser ud til at være to meget forskellige syn på virksomhedens fremtid nu.

2 Synes om

Her er Aapelis forhåndskommentarer, da Exel offentliggør sit resultat i morgen ![]()

Vi forventer, at selskabets omsætning har været i vækst i forhold til sammenligningsperioden, understøttet af en meget stærk ordrebeholdning. Vi forventer, at resultatniveauet er forbedret i forhold til sammenligningsperioden som følge af volumener og gennemførte effektiviseringstiltag, men at det fortsat er forblevet moderat, da selskabet forventer, at væksten vil være stærkere i andet halvår. Udover tallene vil vi i rapporten særligt holde øje med kommentarer om markedsudviklingen i lyset af situationen i Mellemøsten.

4 Synes om

Stærk præstation!

9 Synes om

Væksten startede faktisk hurtigere end forventet her fra årets begyndelse, og det smittede pænt af på resultatet. Selskabet forventer også, at væksten fortsat vil være stærkere i H2, så vi søger svar på denne vækstrate i løbet af dagen. Pauli og jeg optager snart en video, så her kan vi forhåbentlig få nogle svar på dette. Men alt i alt en god start på året.

10 Synes om

Det vigtigste indtryk fra regnskabsaflæggelsen var, at efterspørgslen er stærk på tværs af et bredt produktprogram, og der er forhåbninger om at offentliggøre nye tiltag endnu i år. I Indien er man først nu ved at øge volumen, hvilket vil få størst vægt i H2. Nu er fokus på at opretholde den høje kvalitet og levere til tiden.

En god situation for en finsk ingeniørvirksomhed, vil jeg sige![]()

![]()

5 Synes om

Aapeli diskuterede Q1 med Exel Composites’ administrerende direktør Paul Sohlberg ![]()

Emner:

00:09 Hovedpunkter fra Q1

01:40 Udvikling i omsætningen

03:23 Udsigter for resten af året

04:46 Udvikling i lønsomheden

05:35 Kapacitetsudnyttelse på fabrikkerne

07:17 Investeringer

07:55 Opstart af fabrikken i Indien

09:22 Timing af ordrer på lederkerner (conducor cores)

10:57 Efterspørgselssituationen

13:49 Nye produktapplikationer til forsvarssektoren

14:23 Salgspipeline

15:28 Effekter af konflikten i Mellemøsten

19:46 Sammenlægning af aktier (omvendt aktiesplit)

5 Synes om