https://www.playny.com/east-coast-gaming-conference-ny-online-casinos-launch/

New Yorkin nettikasinot saattavat avautua “lähitulevaisuudessa”, asiantuntijapaneelin mukaan

https://www.playny.com/east-coast-gaming-conference-ny-online-casinos-launch/

New Yorkin nettikasinot saattavat avautua “lähitulevaisuudessa”, asiantuntijapaneelin mukaan

Keskimäärin Evon livekasinobisneksen liikevaihto on kasvanut q/q.

Q1: 10,95%

Q2: 9,94%

Q3: 8,28%

Q4: 12,54%

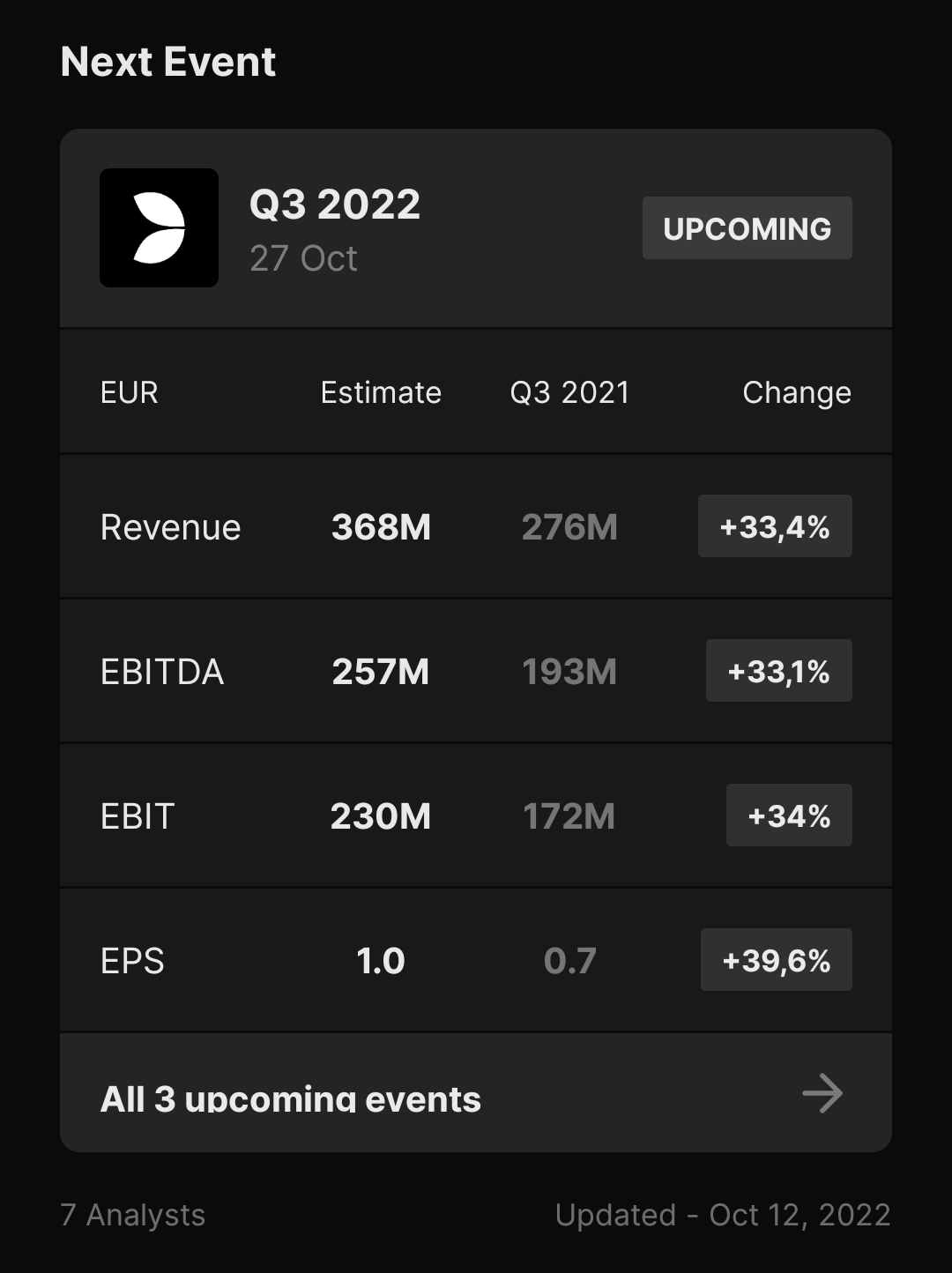

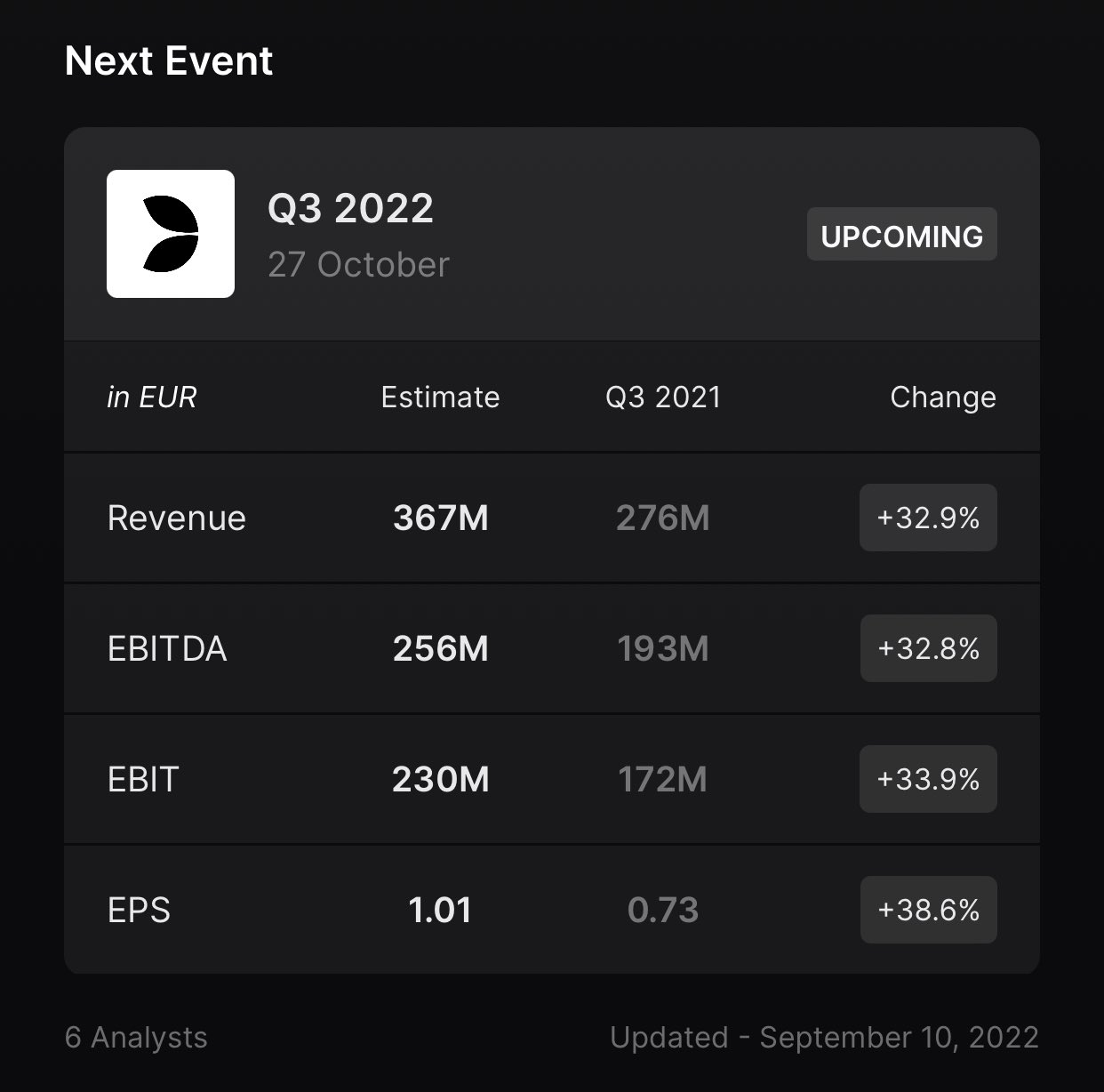

Tämä siis vain orgaanista kasvua. Livekasinon liikevaihdon pitäisi kasvaa 22Q3 siis hieman yli 23 Meur, jotta tuohon 8,28 % q/q kasvuun päästäisiin. Analyytikot ilmeisesti odottavat koko organisaation liikevaihdon olevan Q3:lla 367 Meur, tarkoittaen siten noin 6,7 % q/q kasvua.

Mistä Evo voisi repäistä 23 miljoonan euron liikevaihdon kasvun?

Laskin tarkat arviot muutaman live pelin tuotoista. Dataa nyt 2021Q4 lähtien pelatuista kierroksista ja niistä saaduista voitoista. Evon tuotot riippuvat pitkälti siitä, että kuinka iso osuus operaattoreiden voitoista menee Evolle. Liikevaihdon kasvua yhteensä näistä peleistä tulee noin 2,3 Meur-5,7 Meur. (riippuen Evon osuudesta esim. 10 %- 25 %)

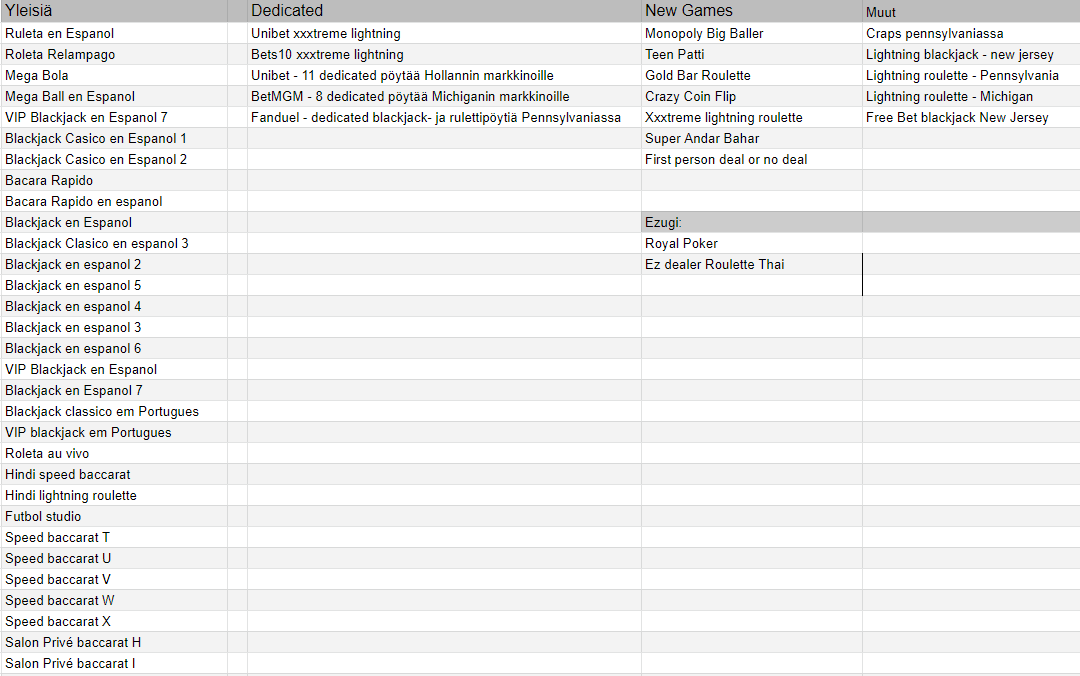

Evo julkaissut myös ison läjän uusia pöytiä ja pelejä Q2 ja Q3 aikana, jolla positiivinen vaikutus Q3 liikevaihtoon. Pöytiä varmasti enemmänkin, mutta tässä nyt kaikki mitä löysin. Pelkästään uusien julkaisujen (New Games) vaikutus pitäisi olla ainakin noin +10 Meur liikevaihtoon.

Baccarat näyttää vetävän hyvin pelaajia. Esim lightning baccarat -pelin tuotot kasvoivat 6,1 % (liikevaihdon kasvua 200-500 kEur) syyskuussa verrattuna elokuuhun, vaikka syyskuussa on yksi päivä vähemmän.

Myös twitterkäyttäjältä @Lakrixx baccarat -pöydistä positiivista dataa:

Päivitetty US Igaming elokuun osalta. New Yorkin online kasinoiden laillistaminen olisi valtava juttu. New Yorkin GDP on wikipedian mukaan yli 2000 miljardia ja nykyisten laillisten osavaltioiden GDP yhteensä alle 2800 miljardia.

Valuuttakurssi myötätuuli sataa Evon laariin. Kasvavia Dollari määräisiä tuottoja samalla kun USD/Kruunu painuu alaspäin. Vai olenko ymmärtänyt väärin?

Pieni viilaus alaspäin tavoitehinnassa 1700 —1650, edelleen osta suositus.

DNB $EVO

Neljän viime kvartaalin hidastumisen jälkeen odotamme Live-liikevaihdon kasvun vakiintuvan (37 % vuodentakaisesta) Q3:lla (julkistetaan 27. lokakuuta klo 07:30 CET). Kustannusinflaatiopaineista huolimatta uskomme, että vuoden 2022 EBITDA-marginaali, noin 70 %, on edelleen saavutettavissa.

Olemme hienosäätäneet ennustettamme sisältämään Nolimit Cityn, mutta leikanneet tavoitehintamme 1 650 Ruotsin kruunuun (1 700) heijastaaksemme korkeampaa korkoympäristöä. Olemme eri mieltä nykyisen osakekurssin implikoimasta alhaisen kasvun näkymästä ja toistamme OSTA-suosituksemme.

Betssonilta positiivinen tulosvaroitus. Liikevaihdon ja liikevoiton ennätykset q3 sekä urheiluvedonlyönnissä että kasinossa. Peliala rokkaa aina vaan.

Tutustuin eilen ensimmäistä kertaa tarkemmin Evoon (myönnän, olen myöhässä ![]() ). Aikamoista tekemistä yritykseltä ja hinnoittelukin vaikuttaa hyvältä atm. Ajattelin linkata tuoretta analyysiä:

). Aikamoista tekemistä yritykseltä ja hinnoittelukin vaikuttaa hyvältä atm. Ajattelin linkata tuoretta analyysiä:

Herätellääs tätä ketjua positiivisella jutulla. ![]()

Saksassa online casinon tulot hurjassa nosteessa. “€123.2m came from online slots. This was up drastically from Q3 of 2021, when operators paid only €32.7m in taxes during the first quarter”

Kolmas vuosineljännes 2022 (Q3 2021)

Tammi-syyskuu 2022 (9M 2021)

“Tammi-syyskuun kauden marginaali on 69,5 prosenttia. Olen tyytyväinen suoritukseemme nykyisissä olosuhteissa. Emme muuta aiemmin ohjeistettua koko vuoden EBITDA-marginaaliväliä 69–71 prosenttia.”

Jees, katosta läpi, kuten tältä firmalta sopii odottaa. CEO ei tainnut ihan huvikseen lisäillä tuossa jokin aika sitten ennen hiljaista jaksoa.

Sitten vain konffapuhelua odottelemaan.

https://twitter.com/NordnetAxel/status/1585506261554143232?t=inRsm0oR9duJqTQ5FV9d1g&s=19

https://twitter.com/Quartr_App/status/1585507227703693313?t=NOqPIKWfuPFhNdYOR4OQFg&s=19

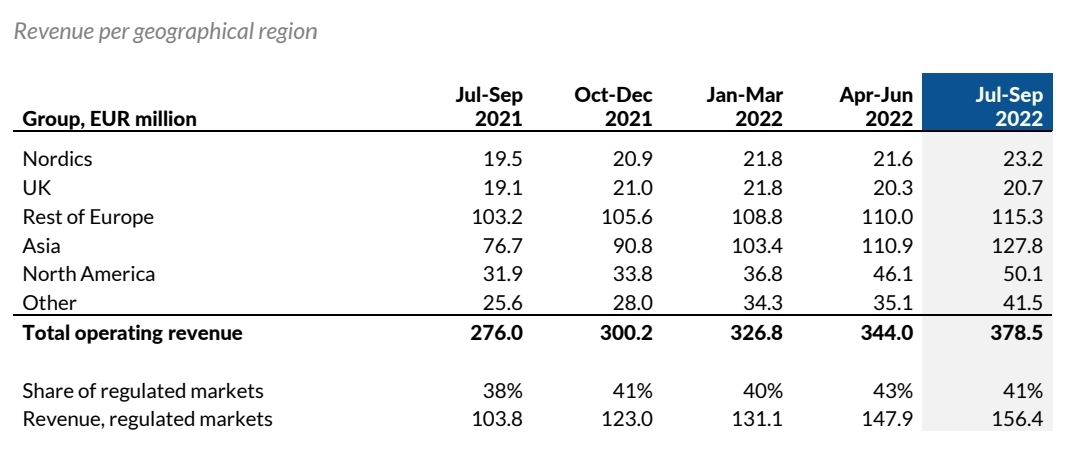

Selkeä ylitys, nyt jäädään jännittämään paljonko tästä oli jo hinnassa viimeisimmän kuukauden yli 20% rallin jälkeen.

Kuten aikaisemminkin on ollut puhetta, UK ja Euroalue alkaa olemaan lähellä saturaatiopistettä - isoa tulosloikkaa tuskin enää Euroopasta saadaan.

Oikeastaan koko muu maailma sitten tykittää kovaa kasvua, sekä y-to-y, että q-to-q vertailussa. Vaikea uskoa että tämä kasvukone yhtäkkiä alkaisi yskimään.

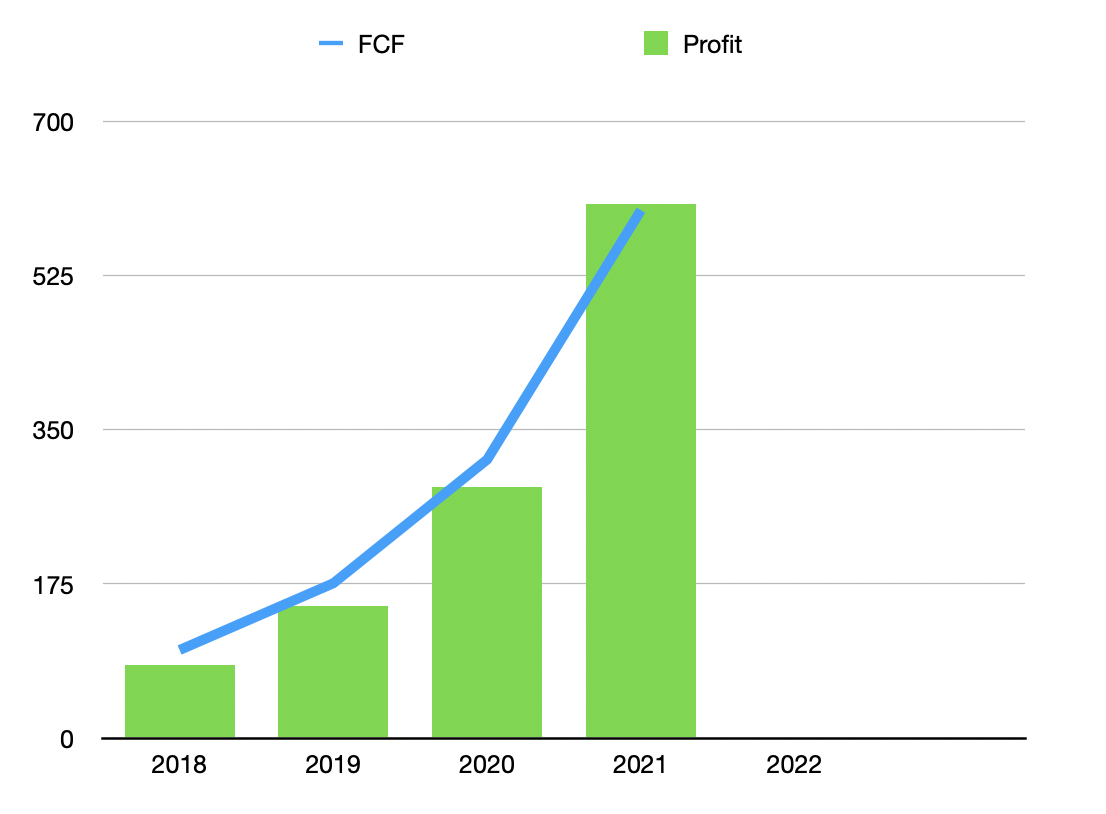

Ja tuo kassavirta EVO:lla on kyllä kaunista katsottavaa!

UK ja Euroalueelta ei tosiaan voine enää odottaa kovaa kasvua, mutta onneksi Jenkkilä, Aasia ja muut ovat sellaisia, joissa saturaatiopisteeseen saattaa mennä vielä vuosia. Esim. Jenkkilään on tulossa ensi vuonna myös nämä game showt (kuten Crazy Time) ja siellä odotellaan toki vielä myös osavaltioiden laillistamistakin.

Saa nähdä miten tavoitehinnat muuttuvat lähiaikoina. Minkähänlaisia syitä tällä kertaa vedetään hatusta tavoitehintojen laskemisen perusteluiksi ![]() .

.

Yhtiö suoriutuu edelleen vahvasti, ja vaikka suurin osa kasvusta on Aasia/Amerikka välillä, niin oli sitä Euroopassakin edelleen hieman (tai no 12%, joka joillekkin yhtiöille olisi jo aika hyvin).

EVO:n bisneksen hienous on korkeat maginaalit ja vähäinen OPEX-tarve, joka luo huikean vapaan kassavirran. Rahaa tulee ulos ikkunoista ja ovista, kasvu valuu omistajille tehokkaasti. Tälle palkille saadaan Q4 jälkeen taas mukavaa jatkumoa:

Inflaatio ja geopolitiikka on tuhonnut useiden firmojen kannattavuuden. Mites EVO:lla? Alkuvuodesta annettiin 69-71 % EBITDA-marginaali tavoitteeksi. Tuolloin vielä nykytilanne ei ollut lähellekään niin paha mitä nyt. 01-09/2022 EVO:n EBITDA% oli 69,5 % ja CEO:n kommentit:

"Online Casino continues to grow world-wide and the growth path in a long term perspective is very strong. With that said, increased interest rates, increased inflation, signs of a weakening economy in some markets as well as an uncertain geopolitical situation are all factors that also affect our business. It is difficult to separate the effect of these circumstances to conclude what the implications may have been in the quarter or what they will be in the next. We certainly see higher cost in supplies, electricity, transport and also upward pressures on salaries. Our guidance at the beginning of this year was an EBITDA-margin in the 69-71 percent range for the full year. So far for the nine-month period margin is at 69.5 percent. I am satisfied with our delivery under the current circumstances. We make no change to our previously guided range of EBITDA-margin of 69-71 percent for the full year. "

Haittaa on vähän EVO:llekin maailmantilanteesta, mutta silti kannattavuus on tätä tasoa ![]()

Jotenkin tuntuu myös hurjalta, että pystyvät antamaan noin tiukan haarukan, vaikka kasvu on kovaa ja luulisi ison osan kustannuksista olevan melko kiinteitä. Ainakin itselle tuntuu jotenkin, että yhtiölle olisi helpompaa ennustaa kannattavuutta kun haarukka on EBITDA 9-11% kuin 69-71 % ![]()