Tak for rapporten.

Det ser ud til, at Inderes’ synspunkt stort set er uændret efter analytikerskiftet

En mere kynisk person kunne dog indvende, at både den gamle og den nye analytiker har en optimistisk holdning til virksomheden. Karikeret set analyseres virksomheden ikke først neutralt, og derefter konstateres det, om det er en god investering til den nuværende pris, men snarere “virksomheden har historisk set præsteret godt, og jeg kan lide virksomheden, så lad os se på tingene i et positivt lys”

Er det nu helt sikkert, at Etteplans forretningsmodel på en eller anden måde er mere avanceret end Elomatic, Afry, Sweco osv. osv.?

Udnyttelse af AI er helt sikkert en mulighed, men jeg tvivler lidt på, at ethvert industriselskab, ingeniørfirma og IT-selskab også satser på dette, så den relative konkurrencefordel hurtigt bliver ±0

Er det nu sikkert, at det nuværende rentabilitetsniveau er usædvanligt lavt, og at den højeste rentabilitet, der blev opnået under den massive centralbankstimulans, er den “normale”, som vi vender tilbage til, og ikke omvendt?

Du har ret i, at der ikke skete større helomvendinger i analysen med analytikerskiftet. Selvfølgelig betragtede jeg virksomheden med friske øjne, og det vil jeg fortsat gøre – viden om virksomheden vokser naturligvis over tid, som det altid gør i analysearbejde. Men jeg fandt ikke grundlag for en helt anderledes opfattelse, og jeg mener heller ikke, det ville være fornuftigt blot fordi analytikeren skiftede, og man følte sig tvunget til at præsentere en radikalt anderledes vinkel. Og jeg kan forsikre dig om, at værdiansættelsen og investeringscasen altid forsøges betragtet fra et rent bord (selvom det ville være urealistisk at antage, at en analytiker er immun over for forskellige verificerede kognitive bias relateret til investering).

Med hensyn til driftsmodellen er tonen i rapporten efter min mening ændret relativt tydeligt. I rapporten nævnes blandt andet: “Efter vores opfattelse har Etteplan historisk set været en pioner inden for managed services, men forspringet er svundet ind, da modellen også er blevet mere udbredt blandt konkurrenterne. For eksempel stammede 75 % af AFRY’s omsætning i 2024 fra ‘Project Business’-posten, hvor der ligesom Etteplans managed services betales for arbejdets resultater (og ikke for fakturerede timer), og faktureringen kan være af ‘løbende’ karakter. Selvom driftsmodellen har klare fordele i forhold til den traditionelle model, udgør den efter vores opfattelse ikke en holdbar konkurrencefordel.” Et andet sted står der: “Etteplans historiske forspring inden for Managed Services-modellen er også mindsket, og modellen udgør efter vores opfattelse ikke længere en konkurrencefordel i dag.” Driftsmodellen er behandlet i rapporten, som tidligere, da dette er en del af behandlingen af forretningsmodellen, og et af virksomhedens økonomiske mål er relateret hertil, men efter min mening er tonen ændret. Og den del om den avancerede driftsmodel i investeringsprofilen henviser til driftsmodellen kontra traditionel ressourceudlejning. Under alle omstændigheder er tonen anderledes.

Med hensyn til AI er det sandsynligvis sandt, og det er interessant at følge! I rapporten har jeg ikke erklæret Etteplan for nogen form for fremtidig AI-vinder, men rapporten har forsøgt at fremhæve både de muligheder og risici, det medfører.

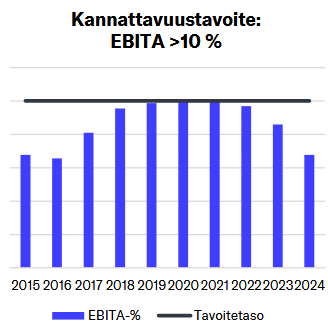

Spørgsmålet om rentabilitet er godt og interessant. I den periode, hvor rentabiliteten tidligere lå på nogenlunde nuværende niveauer, var virksomheden betydeligt mindre, og forretningen var mere baseret på traditionel ressourceudlejning. Desuden var forretningens fordeling efter serviceområder og geografisk anderledes. Selvfølgelig blev 10 % EBITA-% opnået i en rimelig god cyklus, men der var også udfordrende tider, f.eks. coronapandemien. Og jeg mener, det er ganske berettiget at argumentere for, at de sidste 2 år også har været usædvanligt udfordrende år for de europæiske og finske økonomier, og man kunne derfor også argumentere for, at de seneste år heller ikke har været “normale”. Etteplan lever af sine kunder, så en vending til det bedre afhænger naturligvis delvist af, hvordan det økonomiske miljø og virksomhedens kunders forretning udvikler sig. En del af rentabilitetspotentialet signaleres af, at virksomhedens guidance indikerer en forbedret rentabilitet i år, selvom der endnu ikke er store grunde til at fejre i økonomien. Og i EBITA-margin-grafen er det i øvrigt vigtigt at bemærke, at den rapporterede EBITA-% var belastet af betydelige omstruktureringsomkostninger sidste år. Der er naturligvis også en mulighed for, at 10 % marginniveauerne var en undtagelse – i risikofaktorerne nævnes da også “At tidligere års stærke rentabilitet viser sig at være en undtagelse”. Hvis investorernes egen opfattelse er, at disse var undtagelser, vil investeringscasens attraktivitet naturligvis lide betydeligt.

Jeg har aldrig sat mig super grundigt ind i Etteplan, og det rentabilitetspotentiale er efter min mening et meget væsentligt spørgsmål for virksomheden som investeringsobjekt, og i vurderingen kan man så være optimistisk eller negativ.

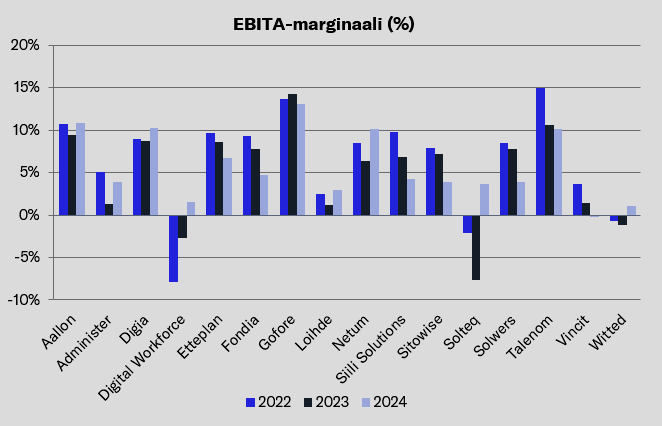

Jeg foretrækker selv at have ret forsigtige synspunkter i prognoser. F.eks. i IT-virksomheder var de opnåede marginer i gode tider “new normal”, og derfra skulle man så forbedre sig. Nu har alle kæmpet i et stykke tid. Tilsyneladende er Etteplans profil lidt anderledes, men som reference havde Frans kommenteret rentabiliteten for konsulentvirksomheder:

En forbedret økonomi i Tyskland og EU kan trække efterspørgslen opad, men tilsvarende kan handelskrige mv. låse investeringer og sænke Etteplans efterspørgsel.

Profitabilitetspotentialet er et meget væsentligt spørgsmål. Jeg vil dog ikke sige, at mine prognoser er ekstremt optimistiske – i et godt scenarie tror jeg, at potentialet kunne være lidt bedre. Selvfølgelig, hvis den nuværende økonomiske nedtur fortsætter længere, kan de vise sig at være optimistiske. Prognoser er selvfølgelig altid kun ét scenarie, og det er næsten 100% sikkert, at resultatet ikke vil være præcis i overensstemmelse med mine prognoser. Efter et par svære år ville det efter min mening også være ret modigt at påstå, at virksomheden nu er permanent svagere, og at den ikke længere vil opnå tidligere beviste profitabilitetsniveauer. Selvfølgelig er f.eks. effekterne af kunstig intelligens på ekspertvirksomheder stadig lidt usikre (og der vil være virksomhedsspecifikke forskelle), og derfor er det ikke et umuligt scenarie, at historiske profitabilitetsniveauer ikke længere gentages. Og som du sagde, forårsager handelskrig også betydelig usikkerhed i øjeblikket, og generelt er prognoserisici høje i øjeblikket. Jeg nedjusterede prognoserne for de kommende år markant i rapporten, og nu er der lidt mere forsigtighed i dem i forhold til tidligere.

En detalje mere om prognoserne: I prognoserne forbliver virksomheden i prognoseperioden på et EBITA-marginniveau lige under 10 % i bedste fald i et par år, hvorefter niveauet begynder at svækkes, og i langsigtede prognoser forbliver profitabiliteten på omkring 8 %. Så hvis man f.eks. ser på DCF-modellen og dens indikerede værdi, er det langsigtede scenarie efter min mening ikke overoptimistisk.

Her er Ronins forhåndsanalyse, da selskabet offentliggør sine Q1-resultater næste mandag.

Etteplan offentliggør sine Q1-resultater mandag den 5. maj omkring kl. 13.00. Vi forventer, at begyndelsen af året har været vanskelig for selskabet, og at omsætningen er faldet en smule på trods af den uorganiske vækst fra virksomhedsopkøb. Samtidig forventer vi også, at rentabiliteten har været under pres. Vores opmærksomhed i rapporten vil især rette sig mod udsigterne, som vi vurderer uundgåeligt er blevet svækket i nogen grad af handelskrig. Den af Tyskland planlagte stimuleringspakke er efter vores vurdering en positiv drivkraft for selskabet, men dens potentielle positive effekter vil først realiseres på mellemlang sigt. Vores nyligt offentliggjorte omfattende rapport om selskabet kan læses åbent her.

Etteplans administrerende direktør Juha Näkki var i Ronis interview lige efter Q1-offentliggørelsen.

Emner:

00:00 Introduktion

00:10 Q1 højdepunkter

01:46 Svagt resultat for serviceområdet for teknisk kommunikation og data

02:42 Engangsomkostninger belastede resultatet

03:27 Usikkerhed i kundernes investeringsbeslutninger

04:42 Er bunden nået?

05:25 Præcisering af guidance

06:27 Tysklands stimuleringspakke som positiv drivkraft

07:37 Fokusområder for resten af året

Roni har udarbejdet en ny virksomhedsrapport om Etteplan efter Q1.

Etteplans operationelle Q1-tal var lidt under vores prognoser, og de rapporterede resultatstal blev desuden belastet af betydelige og større engangsudgifter end forventet. Markedsudsigterne er yderligere forværret af handelskrig, selvom selskabet ikke længere forventer en væsentlig svækkelse fra det nuværende efterspørgselsniveau. Vejledningen blev justeret nedad, og der er allerede en risiko for resultatadvarsel over vejledningen. Med vores forventninger er værdiansættelsen efter vores mening moderat (2025e just. EV/EBITA 11x) og taler for at forblive i aktien trods høj usikkerhed.

Citeret fra rapporten:

Med Etteplans nuværende multipler på et neutralt niveau, hviler aktiens afkastforventning efter vores mening især på den indtjeningsvækst, vi forventer (med vores prognoser just. EPS-vækst 2025-2028 på ca. 15 %). Dette kræver dog en tilbagevenden til vækst, som også muliggør en genopretning af rentabiliteten. Udbytteafkastet ligger på 2-4 %, hvilket giver en lille støtte til afkastforventningen.

Man behøver ikke at undersøge den mobbede persons LinkedIn-profil særlig nøje for at finde ud af, at sporene fører til Etteplan. Det er ikke særlig god reklame for Etteplan, at der er en sådan mobbesag i deres virksomhed. Og at mobningen anerkendes, men det antydes, at hvis den mobbede ændrer sin egen adfærd, kunne mobningen måske stoppe.

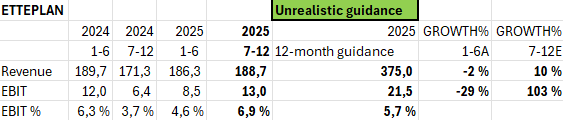

Ifølge den nye vurdering forventes omsætningen at være 365-385 millioner euro, og driftsresultatet (EBIT) forventes at være 19-24 millioner euro. Tidligere estimater fra begyndelsen af maj var 365-395 mio. euro og 23-28 mio. euro.

Roni_Peuranheimo var godt nok på sporet her. Uddrag fra selskabsrapporten:

Vi forventer,

at selskabets omsætning vokser med 3 % til 371 MEUR i år, og at

driftsresultatet ender på 21,4 MEUR, hvilket ville betyde en nedjustering af guidance.

Frans og Atte har kommenteret Etteplan og dets negatives.

Etteplan sænkede sin guidance og gav foreløbige oplysninger om sit Q2-resultat. Vores resultatprognose for 2025 var allerede på niveau med den nye, sænkede guidance, så det kom ikke som en stor overraskelse i et usikkert miljø præget af handelskrig. Q2-resultatet var dog lavere end vores prognoser i lyset af de foreløbige oplysninger. Samlet set var resultatadvarslen ikke særlig dramatisk, og aktiens værdiansættelse er moderat allerede med vores resultatprognose for indeværende år (just. EV/EBITA 11x). Aktiens moderate kursreaktion i går (-3,2 %) indikerer også dette.

Her er Ronins forhåndskommentarer, når Etteplan offentliggør sit resultat på onsdag.

Etteplan udsendte i sidste uge en negativ resultatadvarsel og foreløbige oplysninger om Q2-tallene, så der burde ikke være store overraskelser der. Uanset hvad har selskabet haft et svagt kvartal. Det vanskelige markedsmiljø er fortsat, og handelskrig har yderligere bremset kundernes beslutningstagning. Selskabets egen synlighed virker i øjeblikket svag, men vi sigter mod at få mere klarhed over dette fra rapporten.

ETTEPLAN Q2 2025: Strategiimplementering skrider frem på trods af vanskelige markedsforhold

Nøgletal for april-juni 2025

Koncernens omsætning faldt med 1,3 procent og var 91,4 (4-6/2024: 92,6) millioner euro. Med sammenlignelige valutakurser faldt omsætningen med 1,9 procent.

Driftsresultat (EBITA) faldt med 12,1 procent og var 6,0 (6,8) millioner euro, svarende til 6,6 (7,4) procent af omsætningen.

Driftsresultat (EBIT) faldt med 17,8 procent og var 4,4 (5,3) millioner euro, svarende til 4,8 (5,8) procent af omsætningen.

Den samlede effekt af engangsposter på driftsresultatet (EBITA) og driftsresultatet (EBIT) var -0,9 (-0,4) millioner euro i april-juni.

Pengestrøm fra driftsaktiviteter forringedes og var 6,9 (9,0) millioner euro.

Udvandet resultat pr. aktie var 0,10 (0,13) euro.

Ved udgangen af juni steg andelen af Etteplans AI-baserede serviceløsninger af omsætningen til 4 procent.

Etteplan udsendte en resultatadvarsel den 28. juli 2025 og nedjusterede sin tidligere prognose for omsætning og driftsresultat (EBIT) for 2025 på grund af usikkerhed i markedsefterspørgslen og en svagere forventet forretningsudvikling. Ifølge den nye prognose forventes omsætningen at være 365-385 (2024: 361,0) millioner euro, og driftsresultatet (EBIT) forventes at være 19-24 (2024: 18,4) millioner euro. I forbindelse med resultatadvarslen offentliggjorde Etteplan foreløbige oplysninger om omsætning og driftsresultat (EBIT) for andet kvartal.

Nøgletal for januar-juni 2025

Koncernens omsætning faldt med 1,8 procent og var 186,3 (1-6/2024: 189,7) millioner euro. Med sammenlignelige valutakurser faldt omsætningen med 2,3 procent.

Driftsresultat (EBITA) faldt med 21,5 procent og var 11,8 (15,0) millioner euro, svarende til 6,3 (7,9) procent af omsætningen.

Driftsresultat (EBIT) faldt med 29,0 procent og var 8,5 (12,0) millioner euro, svarende til 4,6 (6,3) procent af omsætningen.

Den samlede effekt af engangsposter på driftsresultatet (EBITA) og driftsresultatet (EBIT) var -2,3 (-0,7) millioner euro i januar-juni.

Pengestrøm fra driftsaktiviteter forringedes og var 12,0 (17,0) millioner euro.

Der er nok at se til i slutningen af året. Jeg ville ikke blive overrasket over en ny resultatadvarsel. I slutningen af året burde omsætningen være 10% over slutningen af sidste år, mens den i starten af året var -2%. Dette kan stadig være muligt, men EBIT burde være 103% over slutningen af sidste år. Jeg bruger midtpunktet af vejledningen for hele året.

Roni interviewede Etteplans administrerende direktør Juha Näkki

Emner:

00:00 Start

00:11 Negativ resultatadvarsel

01:12 Projekter er blevet udskudt

02:25 Forskelle mellem sektorer

03:07 Ingen store investeringer i maskinværksteder

04:04 Q2-tal

04:57 Omstruktureringer

05:39 Udvikling af servicetilbud

06:42 Indvirkning af AI-løsninger

Roni har udarbejdet en ny virksomhedsrapport om Etteplan lige efter Q2.

Etteplans Q2-nøgletal bød ikke på store overraskelser i lyset af de forudgående oplysninger, selvom det svage resultat især blev forklaret af store omstruktureringsomkostninger, og driftsmæssigt var rentabiliteten moderat. Udsigten er uklar og afdæmpet. Den nye guidance kræver en forbedret trend for resten af året, og en ny resultatadvarsel er ikke udelukket, hvis markedssituationen forværres yderligere. Fra investorernes synspunkt er det positivt, at værdiansættelsen er rimelig selv med et svagt resultatniveau.

Her er Ronins kommentarer til Etteplans lille opkøb i Sverige.

Etteplan meddelte, at de opkøber det svenske selskab Eltech Automation AB, der leverer automationsløsninger. Opkøbet er lille i størrelse (mindre end 1 % af omsætningen), men styrker Etteplans serviceudbud og geografiske position i Sverige. Handlen giver ikke anledning til umiddelbare prognoseændringer.

Ifølge Evli har Etteplan nu haft det sværere, fordi kunderne har været mere forsigtige, og projekter er blevet udskudt.

Der forventes dog en opmuntring og forbedring af resultatet i slutningen af året. Selskabet har tilpasset sine omkostninger og foretaget virksomhedsovertagelser, der kan hjælpe, derudover ser Evli stadig et godt potentiale i Etteplan på lang sigt.

EDIT: Etteplan offentliggør sine resultater den 29.10. (@Juha_Kinnunen, tak! :D, i den sætning stod der før Evli i stedet for Etteplan )