Täähän voisi olla hyvä kohde. Vahvat ja tunnetut brändit ainakin täällä Suomessa sekä se että paskapaperille on myös silloin tarvetta kun se tavara osuu tuulettimeen ja taloudella ei mene hyvin. Täytyy ottaa seurantaan ja vähän tarkemmit tutkia. Mikä mahtaa olla tuossa viime aikojen kurssikehityksessä takana?

Mielenkiintoista. Onko tämä siis inderesin asiakas?

Musta nyt tuntuu, et kaikilla vähänkään nousussa olevilla osakkeilla tuo loppuhuipennus tällä hetkellä samannäköinen. Eihän sitä graafin muodon mukaan pitäisi sijoittaa, mutta tulee heti huonot vibet

Erinomainen yhtiö. Olen ollut Essityn osakkeenomistaja sen SCA:sta tapahtuneen jakautumisen (spinoff) jälkeen.

Tämä yhtiö täyttää kaikki kriteerini: defensiivinen, hyvä johto, brändit jne. Ainoa ongelma on, kuten muunkin markkinan kohdalla, että se on tällä hetkellä makuuni hieman kallis, vaikka SEK onkin melko heikko. Omistan mieluummin Essityä kuin Kimberly-Clarkia.

Tämä on minulle pitkän aikavälin sijoitus (kuten myös Visa, Sampo, Novo Nordisk). Tulen varmasti kasvattamaan omistustani tulevaisuudessa.

Jos joku haluaa lisätä Essityä, kannattaa ehdottomasti seurata sisäpiirikauppoja (saadakseen käsityksen hyvästä ostopaikasta), sillä viime vuosina toiminta on ollut varsin laajaa (eikä kyse ole vain tyypillisistä ostajista kuten toimitusjohtajasta) ja useimmat ovat lisänneet omistustaan (hyvin harvat, jos kukaan, ovat myyneet). Luulen, että viimeisin osto oli noin 270–280 SEK.

Käytän yleensä Finansinspektionenin (Ruotsin finanssivalvonta) rekisteriä sisäpiirikauppojen trendien tarkasteluun.

Essity on ehdottomasti yhtiö, jonka haluaisin omistaa. Olen täysin samaa mieltä kanssasi, osake vaikuttaa hieman kalliilta liikevaihdon kohtuullisesta kasvusta huolimatta. Avaan mitä todennäköisimmin Essity-positioni, jos osakekurssi laskee alle 270 SEK.

Ainakin väestön ikääntyminen, pidempi elinajanodote, maailman väestön ja tulotason kasvu (Essity toimii kehittyvillä markkinoilla) sekä lisääntynyt tietoisuus hygienian merkityksestä (kehittyvät markkinat). Se, kuinka hyvin nämä trendit kääntyvät Essityn liikevaihdon kasvuksi, on tietysti vaikeampi kysymys.

TUKHOLMA (Nyhetsbyrån Direkt) Essityn hallituksen jäsen Louise Svanberg on keskiviikkona ostanut 3 100 hygieniatuoteyhtiön B-osaketta.

Tämä käy ilmi Finansinspektionenin sisäpiirirekisteriin tehdyistä ilmoituksista.

Osto tehtiin 306 kruunun kurssilla, ja sen arvo oli siten lähes miljoona kruunua.

Louise Svanberg, joka on aiemmin toiminut kielikouluyhtiö EF:n toimitusjohtajana ja joka valittiin Essityn hallitukseen vuonna 2016, omistaa yhtiön verkkosivujen mukaan 15 000 Essityn osaketta. Tiedosta ei käy ilmi, milloin se on viimeksi päivitetty.

Viime kuun lopulla julkaistu Essityn tulos oli aika linjassa edelliseen vuoteen verrattuna. Osakkeen kurssi on madellut, vaikka yritys on vakavarainen ja omaa vakaan myynnin. Ehkäpä yritys on hiukan tylsä… Olen miettinyt, että pitäisikö luopua omistamistani osakkeista ja hakea parempaa tuottoa.

Essity on luonteeltaan “tylsä” yritys. Mutta minulle se on yksi Pohjoismaiden laadukkaimmista yrityksistä (olen arvo-, pitkäaikainen sijoittaja).

Jos sinulla on pitkä aikahorisontti ja sinulla on kärsivällisyyttä odottaa omistamalla tätä osaketta, se osoittautuu lopulta menestyksekkääksi.

Lyhyen aikavälin katalyytti: maailmanlaajuisten koronarajoitusten loppuminen, mikä lisää Essityn tuotteiden käyttöä (lentokentillä, hotelleissa, ravintoloissa, kouluissa jne.). Korona lisää tietoisuutta hygieniatuotteista. Tässä vahvat Essityn brändit menestyvät.

Pitkän aikavälin katalyytti on se, että ihmiset länsimaisissa (rikkaissa) yhteiskunnissa elävät pidempään ja lisäävät Essityyn liittyvien tuotteiden kysyntää.

Mitä ajatuksia Q1-raportista ja yritysostoista? Minusta yritys vaikuttaa samanaikaisesti mielenkiintoiselta ja tylsältä Hieman huolestuttavaa, että myynti on paljon alhaisempi kuin Q1 2019. Vuosi 2020 on luonnollisesti vaikea vertailukohta.

Essityllä on edessään pari vaikeaa kvartaalia. Se on selvää, johtuen sulkutiloista ja kustannushuolista, jotka johtuvat massiivisista hinnankorotuksista.

Mutta siitä huolimatta Essity tekee kaiken oikein, ja jos haluan olla tällä alalla, suosin Essityä KMB:n sijaan, joka on pahasti velkaantunut (koska se käyttää amerikkalaista tapaa nostaa osakekurssiaan käyttämällä aivan liikaa rahaa omien osakkeiden takaisinostoihin).

Olen optimistinen Essityn pitkän aikavälin näkymien suhteen. Mutta Essityn omistaminen, kuten totesit, vaatii kärsivällisyyttä, jota on vaikea löytää sijoittajien keskuudesta nykyään.

muokkaus: Pidän siitä, että Essity tekee (‘pieniä’) täydentäviä yritysostoja suurten sijaan, koska näillä ei yleensä ole suotuisaa lopputulosta (erityisesti) ostajalle.

Paljon on ehtinyt tapahtua viimeisimmän kirjoituksen jälkeen. Kolmen vuoden aikana Essity on monipuolistunut tekemällä lukuisia yritysostoja:

2021

-ABIGO Medicalin ja Aseleo Caren osto kokonaan itselleen (aikaisemmin osaomistus).

-Productos Familia S.A. omistusosuus nostettiin 95,8%:iin.

-Johnson&Johnson:lta ostettiin urheiluteippibrändit Coach, Elastikon ja Zonas.

-Kipsiliinojen valmistajan AquaCast Linerin osto.

-Haavanhoidon yhtiö Hydoferan osto.

2022

-Tork -brandin omistavan pyyhintäyhtiön Legacy Converting, Inc.:n osto.

-Modibodi, erikoisalusvaate (leaking proof) -yhtiön osto.

-Knix Wear Inc. erikoisvaate (leakproof) -yhtiön osto.

Divestointejakin on tehty. Essity myi Venäjän liiketoimintansa v. 2023. Onkohan verrokit KMB ja PG tehneet sitä vieläkään? Tuorein divestointi on Hong Kongissa listatun Vinda -tytäryhtiön myynti. Essity on omistanut Vindasta noin 50%. Ostotarjous odottaa ymmärtääkseni vielä lopullista hyväksyntää, mutta toteutuessaan se tuo yhtiön kassaan 19bln SEK.

Mielikuva Essitystä yhdistyy helposti vielä Lotukseen, Tenaan tai Liberoon. Yhtiön strategiana on ollut vähentää WC-paperin ja vaippa -liiketoiminnan osuutta ja lisätä korkeamman marginaalin uusia tuotteita, lähinnä yritysostoin. Jos pitää Kimberly-Clarkia tai P&G:ia liian kalliina tällä hetkellä, niin Essity alkaa olemaan varteenotettava holdilappu huomattavasti edullisemmilla tunnusluvuilla ja kohtuullisella velkaprofiililla. ROCE vuoden 2023 tilinpäätöksen mukaan oli 14,4%. Osinkoa korotettiin ja on 7,75 SEK.

2023

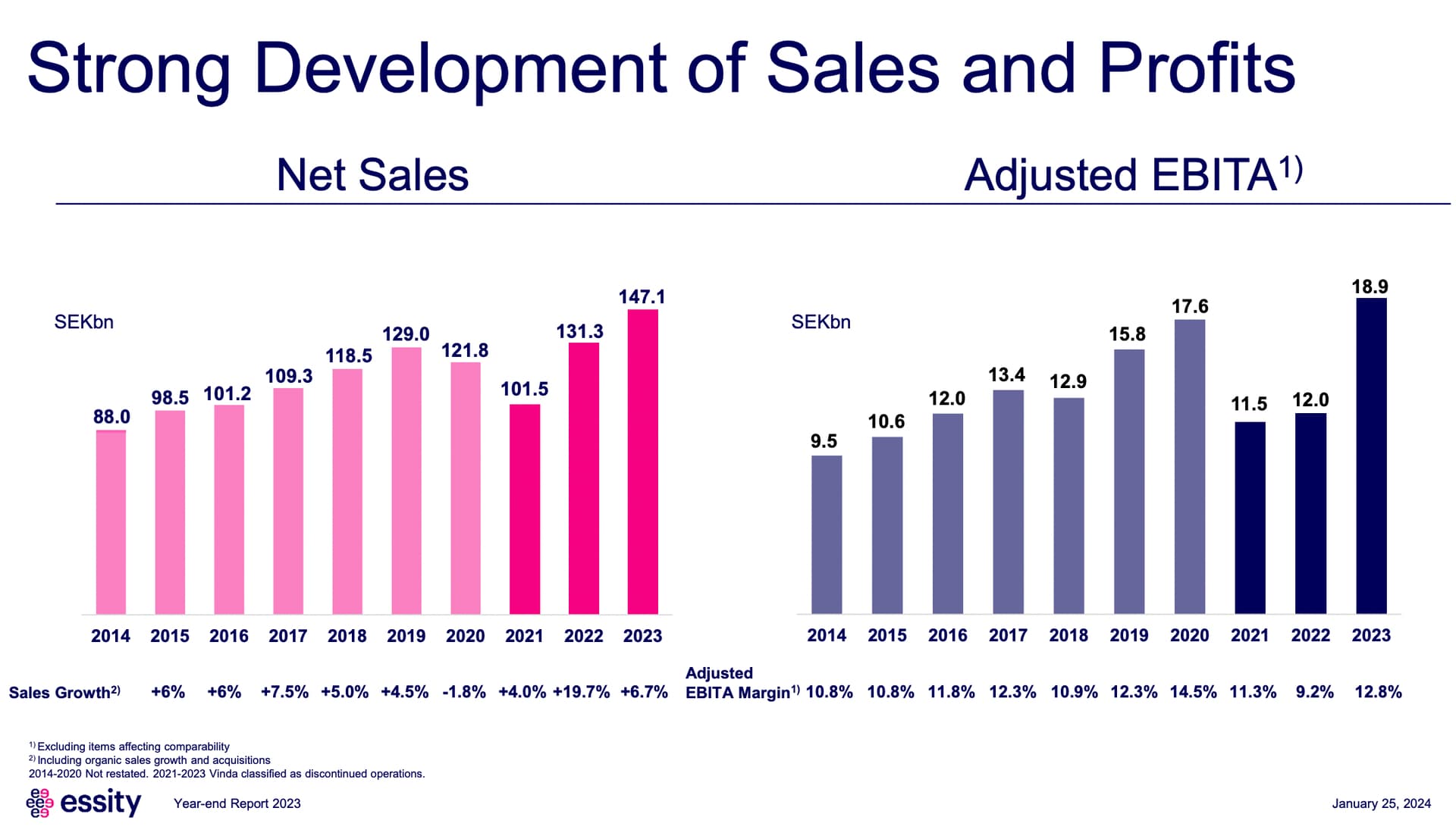

• Net sales increased 12.1% to SEK 147,147m (131,320). Sales growth, including organic sales growth and

acquisitions, amounted to 6.7%, of which volume accounted for -3.7%, price/mix for 9.5% and acquisitions

for 0.9%.

• Operating profit before amortization of acquisition-related intangible assets (EBITA) increased 68% to SEK 16,607m (9,876)

• Adjusted EBITA increased 57% to SEK 18,898m (12,047) and the adjusted EBITA margin increased 3.6 percentage points to 12.8% (9.2)

• Profit for the period continuing operations increased 84% to SEK 9,517m (5,165)

• Earnings per share continuing operations increased to SEK 13.44 (7.28) and adjusted earnings per share continuing operations increased 51% to SEK 17.56 (11.60)

• Operating cash flow increased 130% to SEK 17,685m (7,680)

• Return on capital employed increased to 14.4% (8.9) and the adjusted return on capital employed increased 5.5 percentage points to 16.4% (10.9)

Essityllä on erittäin laadukaita liiketoimintoja. Yhtiö tuotiin vähän liian kovalla arvolla pörssiin, mutta nyt valuaatio painunut järkeville tasoille. Mikäli kasvu jatkuu yhtiön arvo nytkähtänee jossain kohtaa perässä.Pitäisin samanlaisen kasvuprofiilin omaavana yhtiönä kuin Huhtamäki. Ei mitään isoa osinkotuottoa lähtötasona, mutta aika merkittävä kasvuoptio joka hyvin toteutunut historiassa.

Pidän henkilökohtaisesti tälläisistä yhtiöistä joissa tuotteisto pysyy suhteellisen samanlaisena vuodesta toiseen. Korkoa korolle efektiä mukava rakentaa sellaisen päälle jota ei tarvi joka vuosi innovoida uudelleen.

Essityn kohdalla näki kuinka kuluttaja maksaa lopulta inflaation ja vahvoilla yhtiöillä hinnoitteluvoimaa

Essity on hyvällä tavalla tylsä laatuyhtiö, että sen uutisia/tiedotteita ei tule seurattua kovinkaan reaaliaikaisesti. 4.3. tiedotettiin, että viranomaiset ovat hyväksyneet Vindan osuuden myynnin tarjoajalle. Essity saa myynnistä aikaisemmin tiedotetun 19mrd SEK.

Jatketaan lähes kuollutta keskustelua laatuyhtiön parissa.

Essity jatkanut tasaista menoa. Osinko kasvaa jälleen ja tase senkun paranee. Yhtiöllä alkaa olla lihaksia ostaa joko enemmän omia osakkeita tai lähteä täydentäviin yritysostoihin. Mieltäisin pohjoismaisista yhtiöistä ehdottomasti parhaimmistoon. Tappavan tylsä ja tuottava firma. Strategia kasvaa perinteisistä bulkkituotteista korkeamman lisäarvon tuotteisiin toiminut. Esim. Health & Medical segmentti pystyi 18% ebita marginaaliin jota pitäisin erinomaisena.