Kiitos Timo, kun avasit tälle yhtiölle ketjun! ![]()

Luin toki tämän lyhyen ketjun läpi ja klikkailin linkit läpi. Kävin yhtiön sivuja läpi yhdessä kääntäjien kanssa, kun en tuota enkkua oikein osaa. Vähän tarvitsin tekoälynkin apua, vaikka en senkään avulla kaikkea ihan tajunnut. ![]()

Sisältövaroitus; sisältää mutua, väärinymmärryksiä, kirjoitusvirheitä eikä kovin älykästä pohdintaa tai mitään itsenäistä numerojumppaa.

Kirjoittelin ylös mielestäni olennaisista seikoista ja omista ajatuksistani:

Kiinnostavaa on yhtiössä on vakaat tulovirrat, korkea kannattavuus ja se, miten ainakin sisäpiiri tuntuu luottavan yhtiöönsä ihan ostojenkin perusteella. Nämä seikat onkin tuotu ketjussa jo hyvin esille.

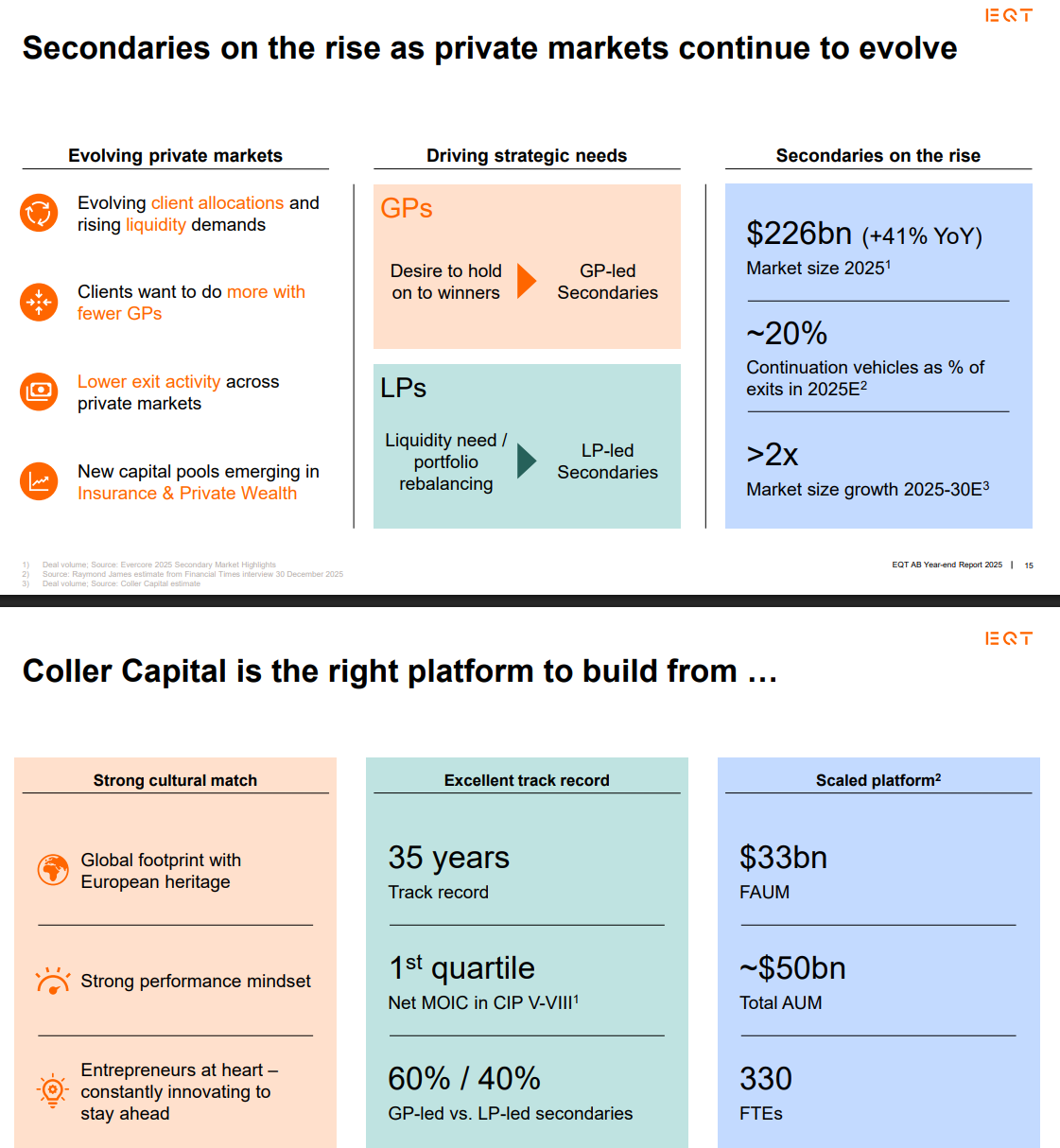

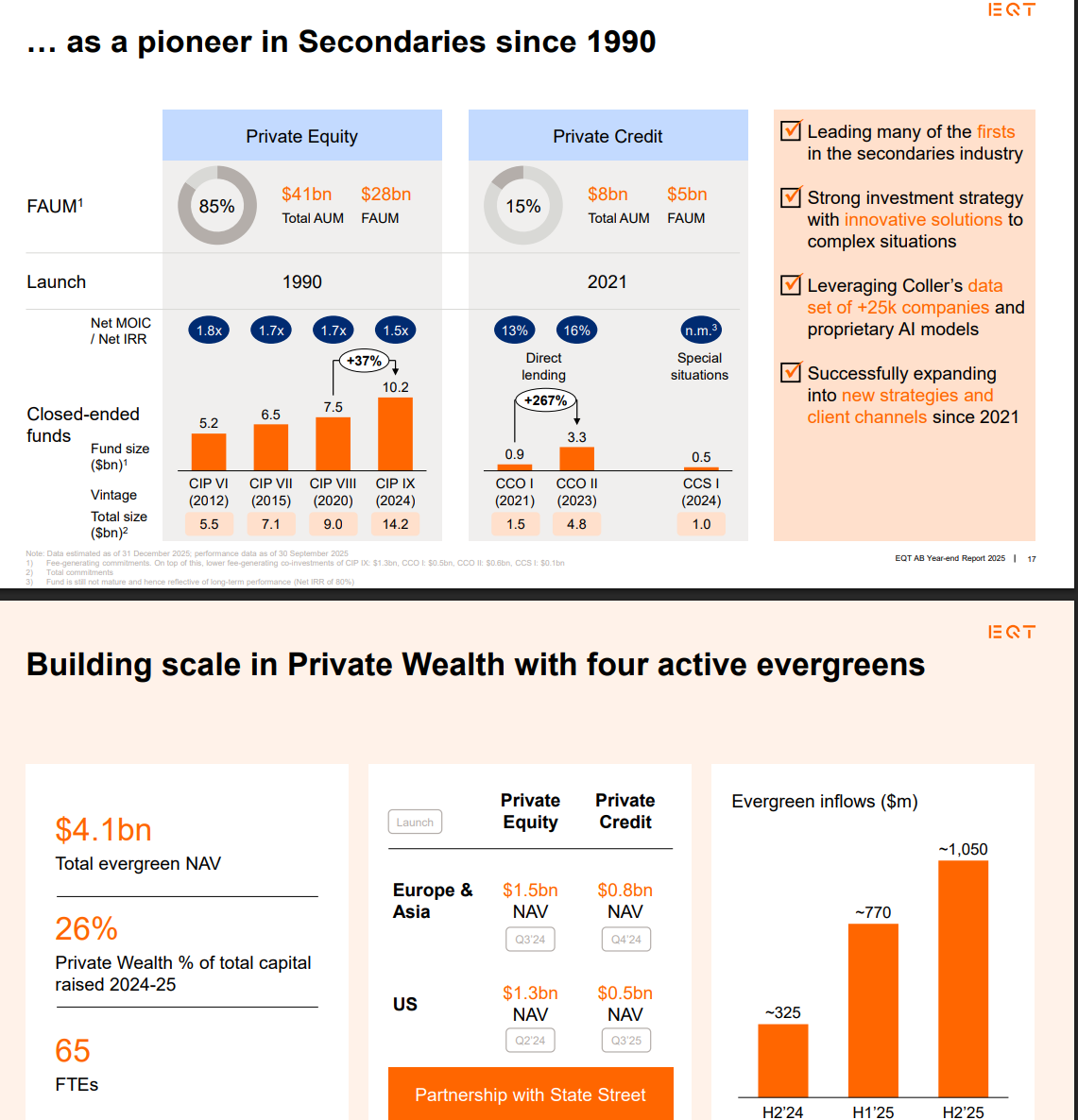

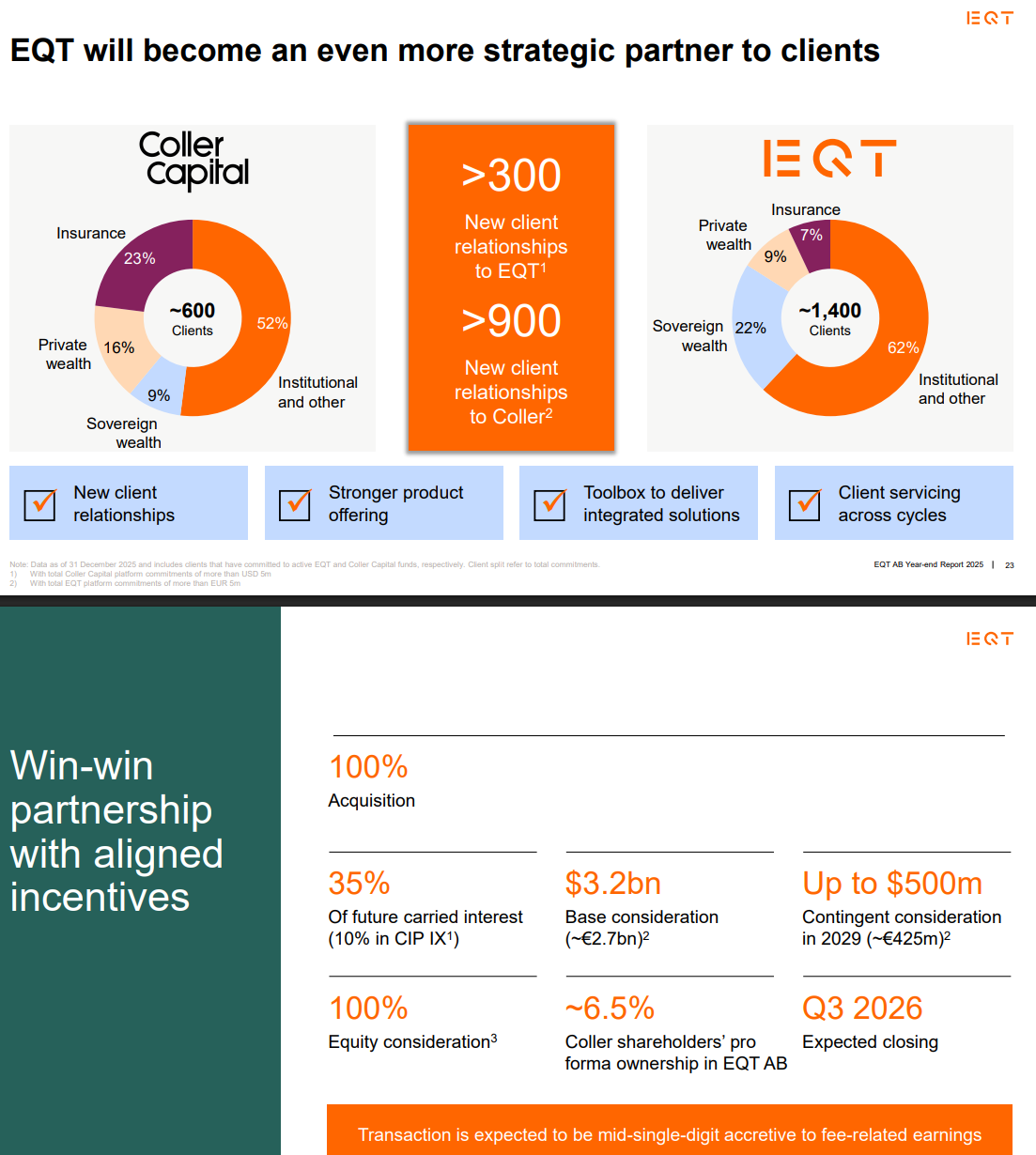

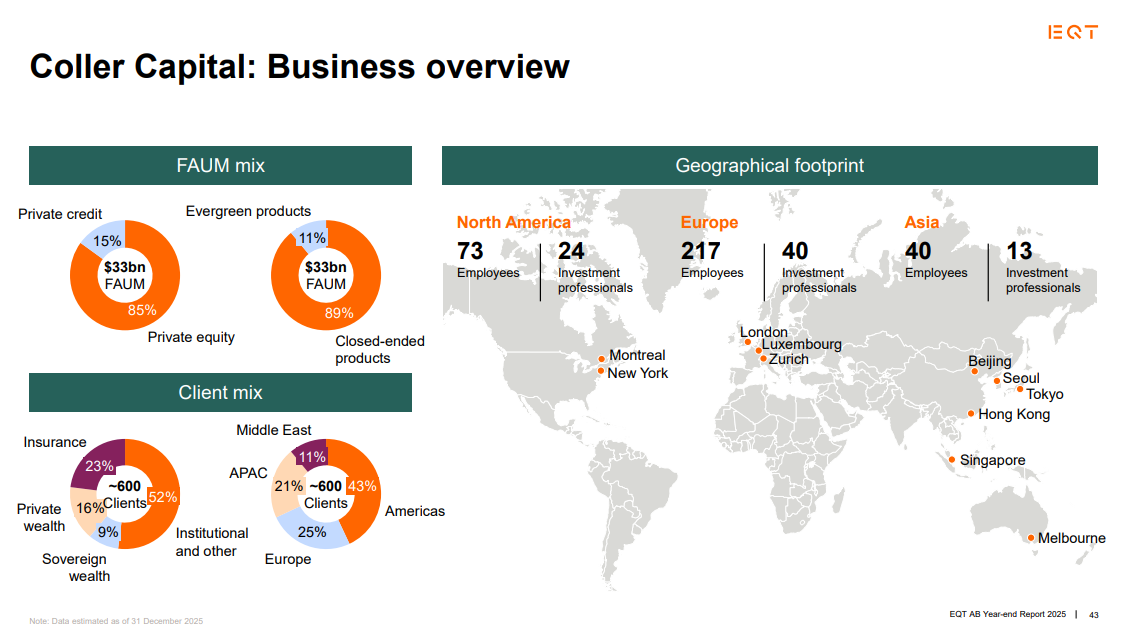

Yhtiössä ehkä itseäni eniten kiinnostaa yhdistelmä siitä, että sillä turvallista ja kannattavaa menoa, mutta myös osasia, joissa on reippaasti kasvupotentiaali (esim. panostukset Aasian private equity -puoleen ja Coller Capital -yrityskauppa: private equity secondaries -markkinat) - toki reipas kasvupotentiaali meinaa usein korkeaa riskiäkin.

Kuten ylempää linkin takaa olevassa sepustuksessa todettiin, niin EQT:n osakekurssi on laskenut merkittävästi ohjelmistoalan yleisen AI-huolen vuoksi, mikä varmasti huolestuttaa toisia, mutta mikä toisaalta saa näkemään yhtiössä ostopaikan. Ja onko AI-huoli erityisen aiheellinen, sitä en tiedä… mutta toisaalta joka tapauksissa yhtiö on hajautunut myös terveydenhuoltoon sekä monipuolisesti infraan että kiinteistöihin. Ja tulee muistaa yhtiön olevan kansainvälisestikin hajauttanut itseään, jos näin nyt voin sanoa. ![]()

Ihmiset päivittelevät paljon kurssilaskua, ja eivätkä ymmärrä, mistä se johtuu - toki on aika yleisluonteisia kommentteja annettu, mistä se voi johtua, mutta usein tulee “ei tässä ole järkeä”-kommenteista olo, että usein viimeistään jälkeenpäin löytyvät hyvinkin järkevät syyt laskuille, jotka minä jopa saatan ymmärtää. ![]()

Johto tulevaisuudesta:

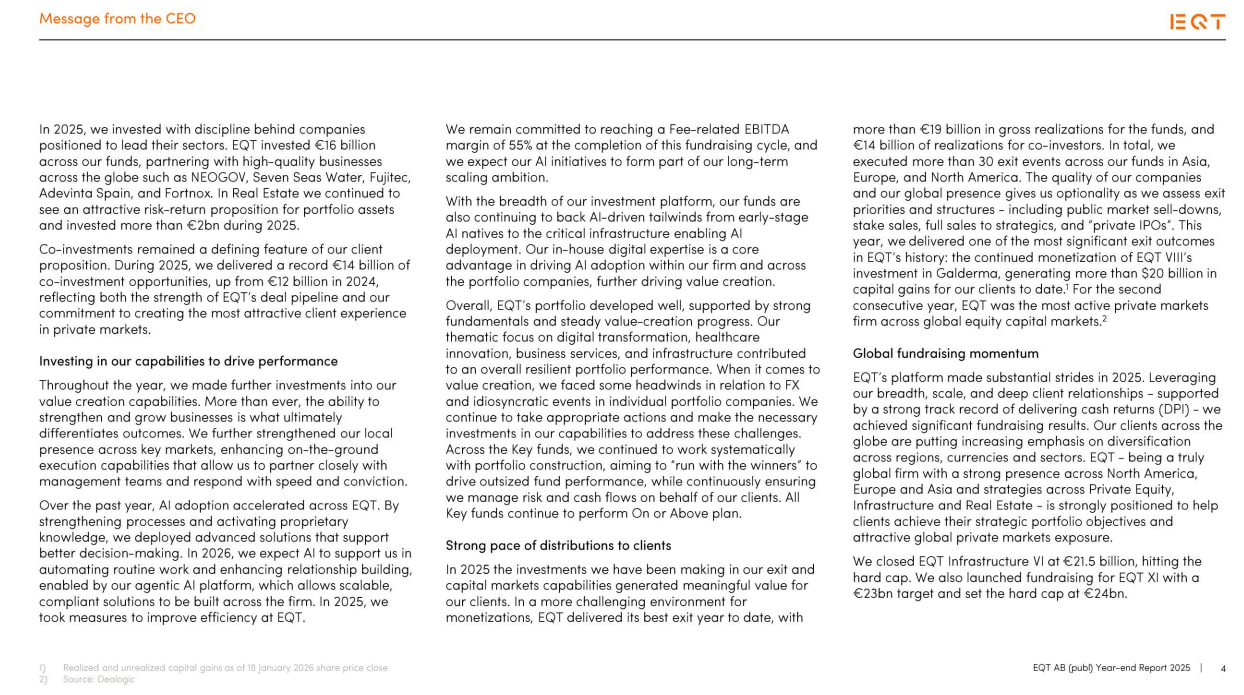

EQT:n toimitusjohtaja Per Franzén kertoi tammikuun puolivälin jälkeen yhtiön lähtevän tähän vuoteenluottavaisena, koska sen asema houkutella pääomia yksityisiltä markkinoilta on vahvempi kuin ikinä. EQT aikoo jatkaa yritysten, infrastruktuurin ja kiinteistöjen kehittämistä aktiivisen omistajuuden, globaalin näkemyksen ja pitkän aikavälin ajattelun avulla. Hän korosti myös, että Coller Capitalin kanssa tehty yhdistyminen vahvistaa yhtiön kykyä tarjota asiakkaille maailmanlaajuisesti entistä parempia sijoitusratkaisuja.

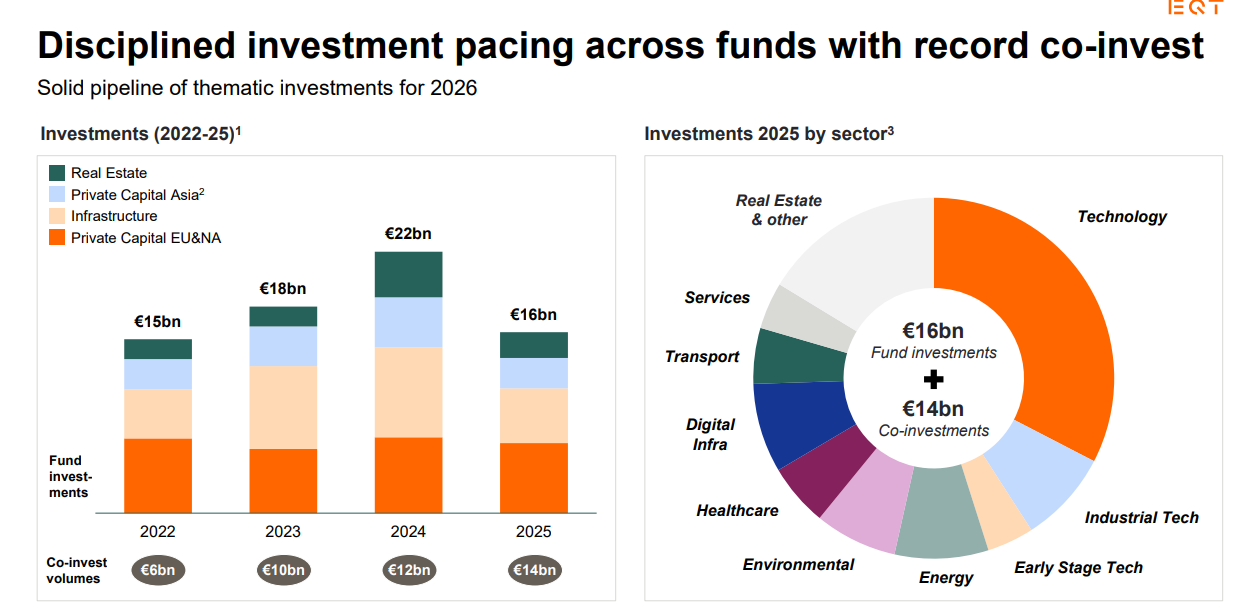

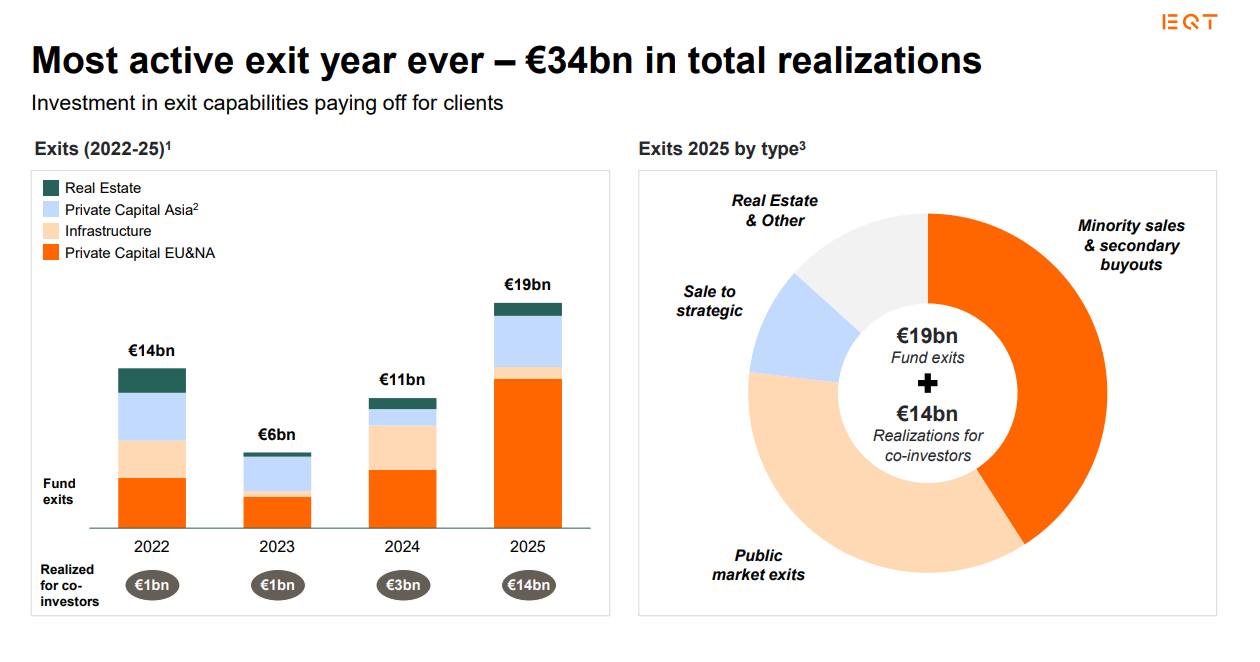

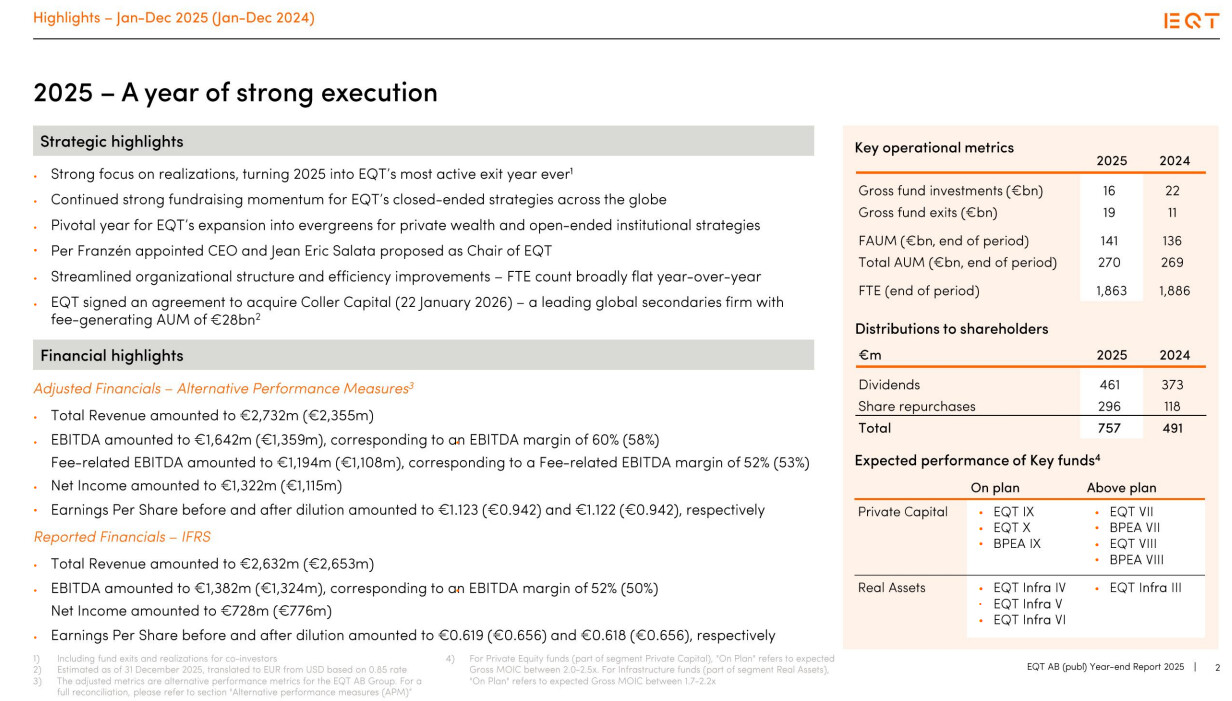

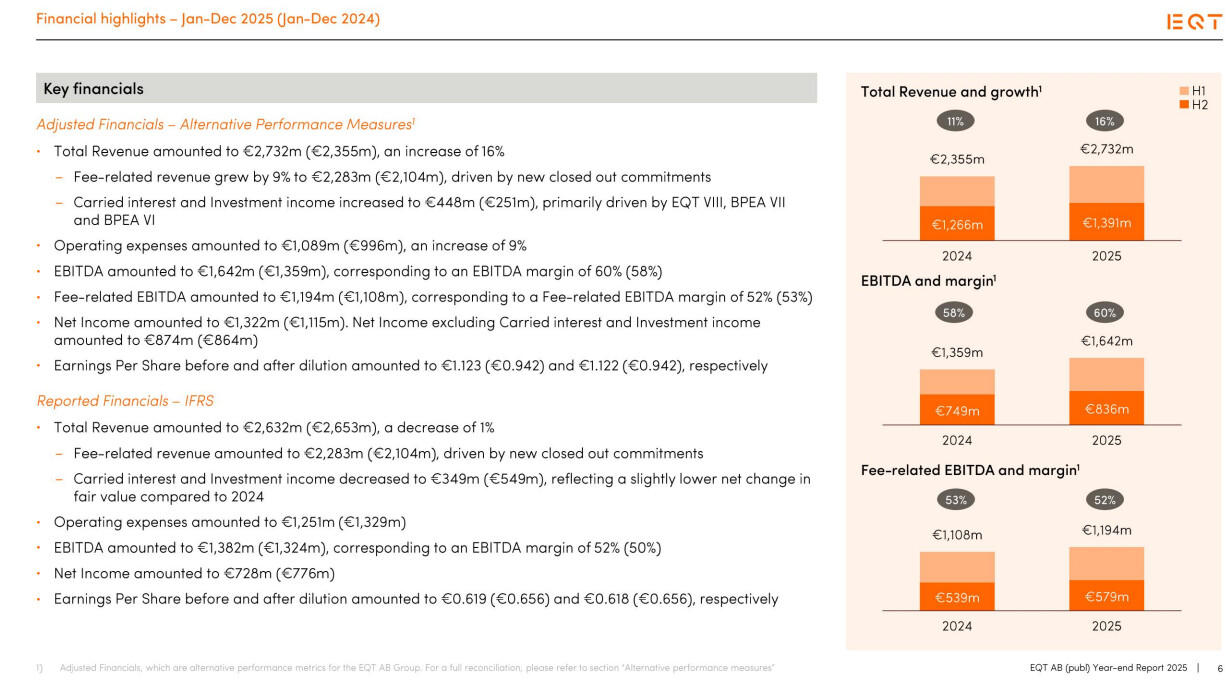

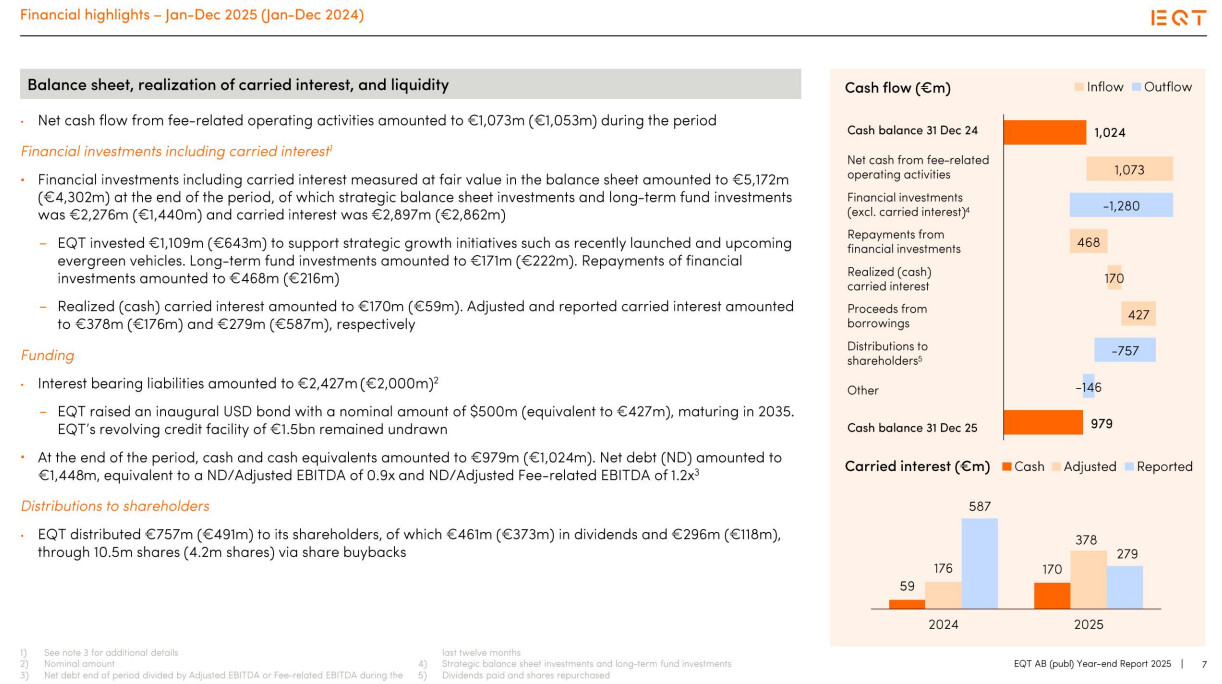

Edellinen vuosi oli materiaalien mukaan EQT:lle ennätyksellinen; exittien arvo oli 34 miljardia euroa ja varainhankinnan määrä tuplaantuii 26 miljardiin euroon, lisäksin yhtiön liikevaihto kasvoi 16 prosenttia. Aiemmin mainittu Coller Capitalin hankinta oli johdon mukaan tärkeä, jolla EQT laajentaa nopeasti kasvaville jälkimarkkinoille. Coller tuo mukanaan osaamista erityisesti kuulemma vakuutussektorilta ja yksityisvarallisuuden hoidosta. EQT panostaa ainakin omien sanojensa mukaan vahvemmin AI:n hyödyntämiseen ja tavoitteleekin yli 55 prosentin käyttökatemarginaalia. Tavoitteena on kaksinkertaistaa Collerin palkkioita kerryttävä varallisuus alle neljässä vuodessa.

Tässä on vuoden 2025 rapsoista lainattuja kohtia:

Kirjoitin näitä juttuja toisten iloksi, itselleni muistiinpanoiksi ja myös keskustelun aktivoimiseksi. ![]()