Joo, varmaan näin ![]()

EQ:ssa on osinkodippi toiminut aiemmin tosi luotettavasti. Samoin kuin kesällä on sitä usein saanut edullisemmin.

Joo, varmaan näin ![]()

EQ:ssa on osinkodippi toiminut aiemmin tosi luotettavasti. Samoin kuin kesällä on sitä usein saanut edullisemmin.

Itse näen pienen likviditeetin yksityissijoittajalle mahdollisuutena, en uhkana. Yksinkertaisesti: rajallinen likviditeetti estää isoja sijoittajia ostamasta näitä yhtiöitä => kilpailukenttä suotuisampi. Lisäksi pieni likviditeetti johtaa usein yli- ja alireagointeihin kurssissa mikä tarjoaa kärsivälliselle sijoittajille hyviä paikkoja. Käsiteltiin tätä asiaa Heikkilän kanssa reilu vuosi sitten:

Ei nuo eQ:n päivävaihtelut kovin tylsää seurattavaa ole, maanantaina 10,50 ja tänään käytiin 12,70. Vahvasti menee, liki vuodenvaihteen kurssissa.

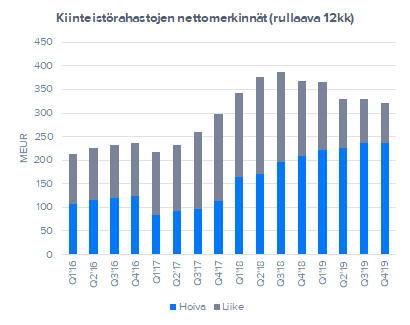

eQ Kiinteistörahastojen Q1 tuotot:

Liikekiinteistöt +0,74%

Hoivakiinteistöt +1,4%

Tätä tahtia jos vuosi jatkuu niin jää tuottopalkkiot haaveeksi molemmista rahastoista tänä vuonna, yli 7% vuosituotosta veloitetaan tuottopalkkio.

Perjantaina osingot. Päästään jeesaa firmoja, jotka tarvitsevat asiakkaita.

Ja kun jää sitä osinkodippiä odottelemaan niin suolaa haavoihin! Tyhmyydestä ja pelkuruudesta saakin rangaista…

Autsista. Nyt on varmaan turhaa sanoa, että odottele niitä kesän laskuja…

eQ:n keihäänkärkituotteiden eli Hoiva- ja Liikekiinteistörahastojen neljännesvuosikatsaukset saadaan ensi viikolla.

Hoivarahasto on ollut Q1:n kiinni merkinnöiltä ja seurannassa onkin lähinnä se, että onko rahastoon kohdistunut alkuvuonna lunastuksia. Mielenkiintoista on myös nähdä, missä määrin Hoivan uusmyynti on kanavoitunut Liikekiinteistöt-rahastoon. Liikekiinteistöt on ollut Hoivarahaston tapaan auki lunastuksille, mutta merkittäviä lunastuksia emme usko rahastoon kohdistuvan.

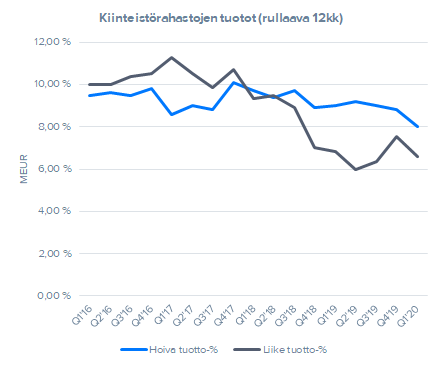

eQ onkin tosiaan jo sivuillaan ilmoittanut molempien rahastojen Q1-tuotot ja sekä Hoivan (Q1’20:1,4 %) että Liikekiinteistöjen (Q1’20: 0,74 %) tuottotasot jäivät alkuvuonna varsin heikoiksi. Lehtitietojen perusteella Liikekiinteistöt-rahasto ei ollut ainakaan vielä viime viikolla tullut vuokrissa vastaan, mutta paine tähän kasvaa kuitenkin kokoajan. Mahdolliset vuokravapaat/alennukset näkyvätkin rahastojen tuottotasoissa todennäköisesti Q2:lla.

Ensi viikolla saadaan todennäköisesti myös maaliskuun rahastoraportti, josta nähdään kuinka rumasti markkinalasku on iskenyt perinteisiin sijoitusrahastoihin. Perinteisen varainhoidon merkitys on eQ:lle kuitenkin kokonaisuudessaan vain rajallinen (2019: ~18 % varainhoidon palkkiotuotoista).

Perinteinen lisäys tehty, kun taas parempi q. Tällä taktiikalla jatketaan. Fyffe oli tiukassa, mutta poikkeuksellisesti jouduin myymään Oriolan osto kaksi viikkoa sitten. Olen syöksymässä lyhyeen kauppaan yhä enemmän. Onneksi tulee kesä ja mökkikausi.

Inderesiltä juuri julkaistu laaja raportti eQ:sta ![]()

“Tarkistamme eQ:n tavoitehintamme 14,0 euroon (aik. 13,5 €) ja toistamme lisää-suosituksen. Näkemyksemme eQ:n laadusta sekä tuloskasvunäkymistä on jatkanut vahvistumistaan ja arviomme mukaan yhtiöllä on hyvät edellytykset jatkaa vahvaa tuloskasvua heikentyneestä markkinasta huolimatta. Kovasta kurssinoususta huolimatta näemme osakkeen tarjoavan edelleen riittävän houkuttelevan riski-/tuottosuhteen vahvan tuloskasvun ja osingon myötä. Suurimmat riskit yhtiössä liittyvät tuloskasvun mahdolliseen hidastumiseen, jonka seurauksena myös nykyisissä

absoluuttisesti korkeissa kertoimissa olisi laskuvaraa.”

Hyvä kirjoitus, lukekaa ![]()

https://www.eq.fi/fi/funds/news/2020-05-11

Kuinka moni muistaa vielä EQ Onlinen, joka aloitti ensimmäisenä suomalaisena online-osakekauppaa käyvänä pankkina? Pöytälaatikostani löytyy vielä joitain papereita noilta vuosilta. Taisi jäädä jokunen avainkoodilistakin käyttämättä. Sittemminhän tämä päätyi ensin islantilaisille ja sitten ruotsalaisille jolloin nimikin lopulta päätyi nykyiseen muotoonsa: Nordnet.

Hämmentävää muuten että Degirossa eQ:n kauppatunnuksena on yhä AMC1V joka viittaa Amanda Capitaliin joka oli alunperin konsernin emoyhtiö.

Hep, vanha Eq:n asiakas myös. Siirryin aikoinaan Eq:hun, oisko ollu silloin Meritasta. Halvemmat kaupankäyntikulut ja mahtava online softa. Olen myös omistanut Amanda Capitalia ja nykyään reilusti Eq:ta.

Samma här. Amandasta se alkoi, eQ-haaraan tutustuin vasta yhdistymisen jälkeen.

Tarkistamme eQ:n tavoitehintamme 14,0 euroon

19 päivää meni tavoitteen ylittymiseen. 14,10 tällä hetkellä.

Tämä oli historiallinen vääryys koska eQ Online oli aikaansa edellä ja Nordnet on vasta viime vuosina alkanut saada online-osakekaupan siihen kuntoon mitä se oli kun aikoinaan pakottivat siirtymään kikkareeseensa. Voi vain haaveilla millaista olisi sijoittaminen ollut jos eQ ei olisi myynyt palvelua.

Ärsyttääkö ketään muuta että valtaosa analyytikoista ja haastattelijoista ei osaa lausua firman nimeä oikein? Q (“kuu”) lausutaan systemaattisesti väärin ja joudumme hampaita kivistäen kuulemaan miten “eeGuu” sitä ja “eeGuu” tätä.

Ei nyt ehkä ihan ärsytä, mutta pantu merkille.

Niin miellyttävää kun asiantuntevaa analyysiaan ja juttujansa onkin yleisesti kuunnella, niin Mr. @Sauli_Vilen on yksi pahimmista ”EeGuu”-kavereista:joy:![]()

Alkaakohan kohta olla osake niissä hinnoissa, että sitä voisi käyttää yrityskaupoissa? Onko Aktia ainoa eQ:n vaihtoehto?

Nyt on kyllä pakko sanoa, että en todellakaan ole tiennyt tehneeni tässä virhettä ![]()

Olen aina kuvitellut, että oikea muoto on EeGuu, eikä EeKuu. Pitää jatkossa korjata tämä ![]()

Mahtavaa jatkuvaa parantamista Inderesiltä! Tää on yllättävän yleistä finanssialalla ja esimerkiksi Oksaharjulla särähtää aika pahasti kun puhuu yritysten Guu2 tuloksista. Usein myös Finskin kilpailijana toimii mystinen Gatar Airways. Olen vuosikausia odottanut että milloin joku keksii alkaa kertomaan miten yritysten Gvartaalit ovat sujuneet ![]()