This is a U.S. uranium producer that is made particularly interesting by their start in “separating RE carbonate from monazite.” I personally don’t know much about the uranium or RE business and would like to hear the views of those more knowledgeable on the matter. In short, monazite is a kind of byproduct that contains both REEs (rare earth elements) and uranium. Because it contains uranium, processing it requires permits and licenses, and for that reason(?), it is available in abundance at a good price(?) both from the U.S. and elsewhere. As a uranium producer, EF has the necessary permits and apparently also the technology to separate RE carbonate and uranium. For now, the RE carbonate is being shipped to Neo Performance Materials’ facility in Estonia for further processing. However, EF’s intention is to eventually start this further processing at their own facility in the U.S. as well.

Energy Fuels is debt-free and has approximately $100M in inventory and cash. The market cap is now around $1.1B after the volatility in uranium stocks. I wonder what it should be if that RE business gets up and running? What about the potential “uranium bull cycle”? What kind of risks could be associated with this?

Rare Earths on Energy Fuelsille nappikauppaa ja muutenkin törkeän ylihinnoiteltu firma.

Ylipalkattua johtoa firma muutenkin täynnä ja viimeisen 10 vuoden aikana kunnostautunut lähinnä dilutoimalla osakkeenomistajia.

RE on toki nappikauppaa tällä hetkellä, mutta oletko sitä mieltä että siitä ei kunnon bisnestä voikaan tulla? Kaikilla mittareilla EF on epäilemättä kallis, koska RE on vasta käynnistymässä ja uraanintuotantokin on seis kunnes uraanin hinta nousee sopivaksi. Uraanin hinnassahan on hyvää kehitystä tapahtunutkin. Siitä on keskustelua uraani ketjussa. Mutta kiinnostaisi näkemykset siitä että minkälaista potentiaalia tuossa RE:ssä on, ja tietenkin myös muissa EF:n bisneksissä.

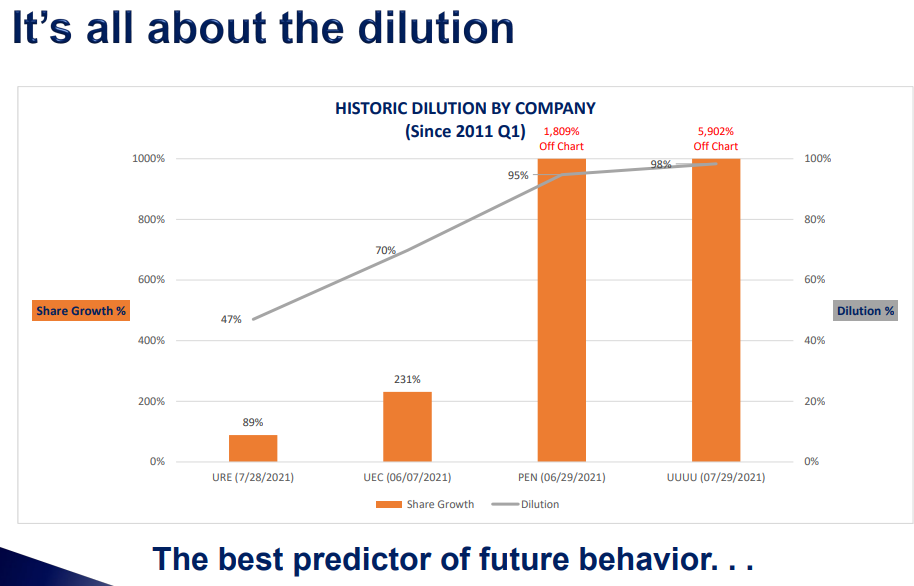

Eikös tuo dilutaatio ole vähän maan tapa kaivosyhtiöissä? Osaako joku kertoa mitä tuon EF:n dilutaation takana on? Onko vastaavaa odotettavissa jatkossakin?

Energy Fuelsin TJ:llä Mark Chalmersilla on aina ollut kova puheet ja teot vähän niin ja näin firma ei moneen vuoteen tuottanut mitään järkevää ja samalla kiinteät kulut pidettiin ennallaan samalla kun maksettiin kovia palkkoja johdolle jotka kerättiin osakkeenomistajilta omistusta laimentamalla. Uskon että Rare Earthseille käy kuten Energy fuelsillä kävi Vanadiumille pari vuotta sitten eli isoilla puheilla aloitetaan ja lopulta hiljaa lopetetaan koko homma Vanadium seikkailustakin taisi tulla osakkeenomistajille pelkkää tappiota lopulta… Osake voi toimia ja varmasti toimiikin hypessä kun kaikki paska nousee ylös mutta vähänkään huonommassa markkinassa ovat heti vaikeuksissa ja osakkeenomistajien kukkarolla.

Samin kanssa samoilla linjoilla.

Tiedän useita jotka tuntevat Mark:n henkilökohtaisemmin ja mitään ylistyspuheita ei ollut tarjolla.

Miltei kaikki mitä suusta tulee on vaikea käsittää.

Esim myllyn strateginen arvo uraaniskenessä oli “valtava” koska Mark sanoi haastiksessa ja muuallakin että aikovat ottaa 50% myllätyn materian marginaalista (vai oliko pahimmillaan liikevaihdosta). Mylly tuottaa perinteistä (ei ISR) yellow cakea ja conventional mining kustannus on alueella varmaan min $70 AISC. Siitäkö joku muka voisi maksaa 50% vielä näille. Bah. Ja nekin määrät jota mylly voi tuottaa on pieniä.

Myllyn arvon puolestapuhujia on paljon, mutta tämäkin rare earths juttu on vain näyttöä että haetaan uraanista vanadiumiin ja nyt rare eartheihin sille käyttäjää. Laskisin tooooodella tarkkaa mikä asiakkaan (ei myllyä omistava miner) näkökulmasta on aidosti mahdollinen kustannus mylläykselle ja uskoisin että tulos on …ei paljoa.

En aidosti osaa arvioida UUUU:n arvoa, mutta uraani assetit ovat sekundaa, myllyn arvoa epäilen ja johdon pätevyys huolestuttaa.

Toisella puolella vaakakuppia on se miten rationaaliset markkinat ovat ja UUUU:n kaltaisissa nimissä, ei kovinkaan. Kuitenkin potentiaalinen upside on US$1,2 miljardin valuaatiossa mielestäni todella rajattu ja downside erittäin suuri. En ole vastaan spekulatiivisten sijoitusten, mutta silloin upside on parempi olla 5-10 ja downside -50-75%. Ja tässä ollaan mielestäni kaukana näistä luvuista.

I wonder if anything new has been achieved regarding $UUUU over the past couple of years? Looking in the rearview mirror, the stock would be at quite the buying price, but Mikko’s excellent summary doesn’t make me pull my buying trousers out of the closet.

In recent months, UUUU has surged to over 26e. The AI craze has also spread to uranium, as it has been noted that more nuclear power is needed to satisfy the enormous electricity consumption of new data centers. On top of this, there’s talk about US material self-sufficiency. However, the uranium spot price itself has not moved this year in a way that would justify the stock price multiplying. What is happening here?

UUUU is not only a uranium producer but also holds an important strategic position in the United States’ critical minerals self-sufficiency policy; it owns a fully permitted REE project in Australia and the United States’ only mill capable of processing radioactive feedstock.