Svært at tro, at Mandatum ville have solgt sine aktier uden at have fået garantier for, at et købstilbud ikke er lige om hjørnet. Altså en tidsramme, 6 måneder? 12 måneder?, inden for hvilken Otava eller Alma forpligter sig til ikke at tilbyde en højere pris for aktierne.

Og en tilføjelse, jeg er selv med i Enento og jeg tror ikke, at Otava ville have samlet så mange aktier, hvis ikke en eller anden ordning var under planlægning. Jeg kan bare ikke tro på en meget hurtig realisering af det.

Beklager, at svaret på dette blev forsinket. Goava er ikke blevet gennemgået regelmæssigt med selskabet, da det var en lille investering i Enentos målestok. Men det er klart, at historien ikke er gået som planlagt, når man ser på tallene, og Enento har også kommenteret, at investeringen ikke har levet op til deres forventninger, og at de ikke har planlagt yderligere investeringer i selskabet. Derfor ville jeg som investor, i hvert fald i lyset af den nuværende information, ikke tillægge det særlig stor vægt i Enentos investeringshistorie (så længe Enento ikke begynder at kapitalisere selskabet mere, hvis tabene fortsætter). Derfor har jeg heller ikke behandlet det særlig dybtgående i analysen. Selvfølgelig er der altid mulighed for positive overraskelser i forbindelse med investeringen, hvis det økonomiske miljø forbedres, men dette er dog efter min mening i udgangspunktet en ret lille mulighed.

Der er vel ikke noget problem med hensyn til insiderregulering, hvis det loves, at vi køber jeres aktier og ikke fremsætter et købstilbud inden for et år.

Det ville være en anden sag, hvis Otava havde viden om, at en anden part ville fremsætte et købstilbud. Derudover tror jeg, at det i sig selv ville være muligt at gennemføre handlerne ved at konsultere finanstilsynet, hvis begge parter havde insiderinformation, men det er svært at se en situation, hvor det ville være i begge parters interesse.

Måske sådan. Man skal i hvert fald være forsigtig som største ejer. I sig selv er oplysningspligten (kun) hos selskabet, og vedrørende transaktioner mellem ejere har selskabet vel kun pligt til at informere om flagninger. Jeg ved ikke, om man så skulle flage for bindende aftaler – hvis man havde forpligtet sig til at købe, så skulle man vel i hvert fald.

Men uanset hvad, forstår jeg ikke, hvorfor Otava ville acceptere en begrænsning? Altså gratis? Hvorfor skulle de frivilligt binde deres egne hænder? Altså, hvis Manta havde krævet/fået et sådant løfte, så ville prisen sandsynligvis have været dårligere, end den kunne have været – lyder ikke som Mandatum. Mon ikke den bedst mulige pris er blevet opnået der.

Så jeg ved ikke, om Otava eller nogen anden har interesse i at købe hele Enento, men jeg kan i hvert fald ikke tro, at man i forbindelse med Mandatum-handlen skulle have forpligtet sig til ikke at købe.

Det bryder virkelig AML § 12 og på en grov måde. Hvis man lover ikke at gennemføre en betydelig handel, skal selskabet tydeligt udsende en meddelelse herom, og det kan ikke aftales i al hemmelighed. Mandatum-handlen var ganske vist enormt stor, og det, at der ikke gives et tilbud den følgende uge, er mere en gentleman-aftale end en lov.

Alma Medias aktie er nu på ATH-niveauer, dvs. 14,8 euro. Mens Enento kæmper, skulle man tro, at f.eks. en transaktion udført med aktiebytte ville begynde at være optimalt for Alma, hvis Enento skulle integreres som en del af Alma. Inden da forventes et ekstraordinært udbytte udbetalt i slutningen af oktober, ligesom sidste år.

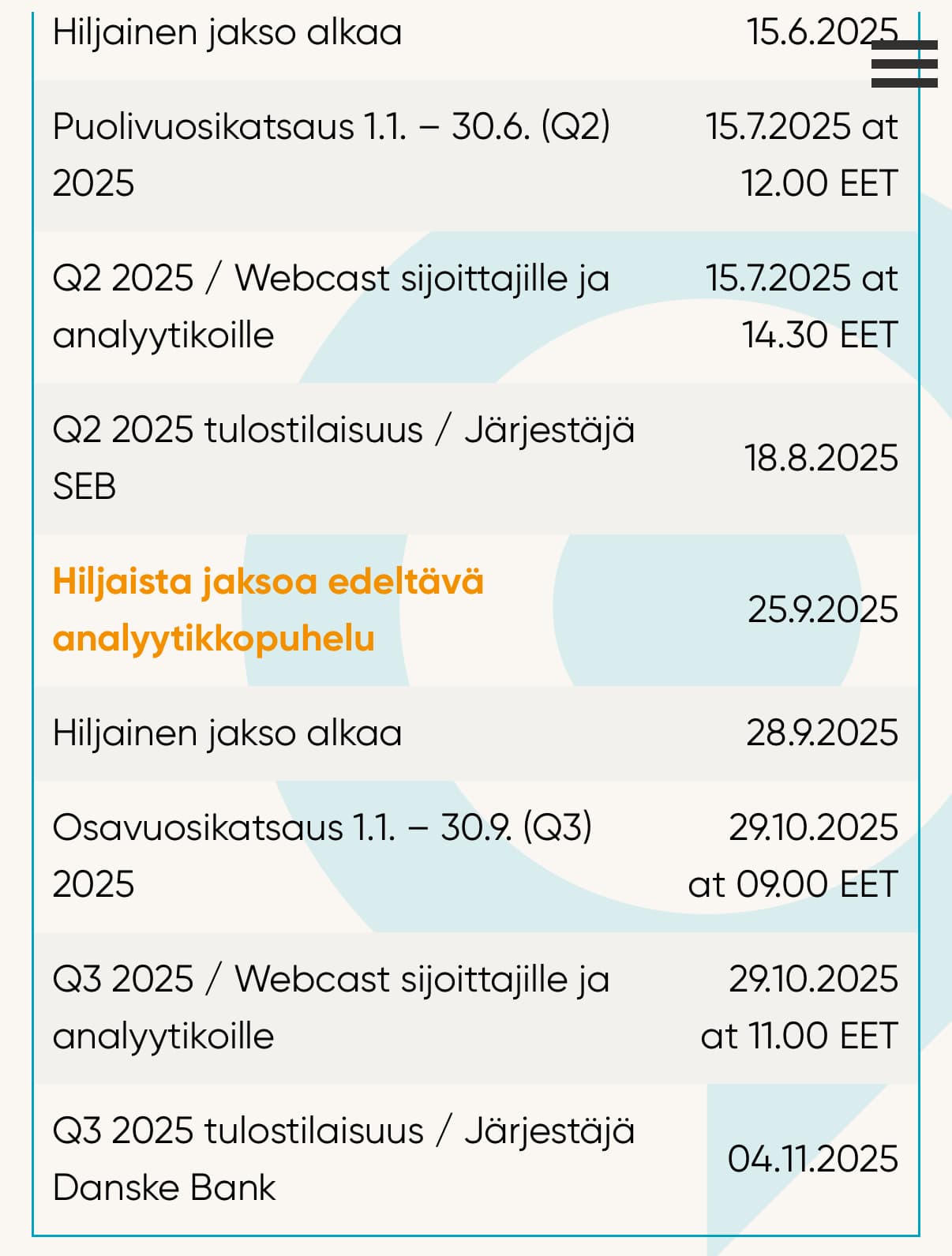

@Henrik.Soras.Enento Hvor kan man få pålidelig information på forhånd om, hvornår disse afholdes? På hjemmesidens kalender var dette også markeret til at blive afholdt i næste uge.

Vedrørende investorkalenderen. Vi har desværre haft en gammel dato (25.9) stående i investorkalenderen, da vi var nødt til at flytte opkaldet med kort varsel til et nyt tidspunkt (16.9). Så beklager, at kalenderen ikke var opdateret – det burde selvfølgelig ikke ske. Vi opdaterer den hurtigst muligt.

Analytikeropkaldet var IGEN engang trist at høre. Det er virkelig ærgerligt, at historien slet ikke udvikler sig, og der er tydeligvis ingen andre planer end at forsvare marginer og undre sig over verdens gang.

Hvis der ikke var en speciel situation i gang nu, ville jeg helt sikkert allerede have solgt halvdelen af mine aktier fra. En årlig rente på 6% i form af udbytte er ikke nok for mig i forhold til risikoen, men da situationen nu er stærkt til stede, og vi har ventet på en ny CEO-udnævnelse siden slutningen af april, kunne jeg forestille mig, at et virksomhedskøb allerede ville finde sted i løbet af efteråret, så jeg vil helt sikkert se på dette fyrværkeri af forsvarssejre, som er Enentos agenda, indtil årets udgang.

Mange gange har jeg tidligere undret mig her på forummet over, at det er mærkeligt, at selskabet i tre år ikke har haft nogen fornuftig retning, og det har været, som om “vækstens grænser var nået”. Der er også meget at vinde i Norden, men uden for Norden, i Europa, er der enormt meget. Det er ikke let, men den ekspertise og teknologi, som Enento besidder, er dog ret sjælden, så det er mærkeligt, at ingen nye selskaber er blevet åbnet i Europa. De økonomiske ressourcer ville især give plads til det, men ambitionen er at udbetale så meget udbytte som muligt og endda optage gæld, så udbyttetempoet ikke bare falder.

Jeg håber, at vi i slutningen af året får en helt ny, fremragende CEO med solid ekspertise og evne til at drive vækst, eller den anden mulighed er selvfølgelig, at Enento tages af børsen, hvilket også begynder at føles som et stadig mere attraktivt alternativ end at spænde op for denne stilstand.

Her er Ronis kommentarer fra tirsdagens analytikeropkald forud for den stille periode.

Enento afholdt tirsdag et analytikeropkald forud for den stille periode. Optagelsen fra begivenheden kan ses her. Opkaldet tilbød efter vores mening ikke væsentligt ny information. Det økonomiske miljø i virksomhedens driftslande, Finland og Sverige, er forblevet svagt, hvilket har holdt virksomhedens vækst- og rentabilitetsudsigter under pres.

Her er: Artikel (Asiakastieto), hvor en ny lovændring præsenteres, som ville tvinge virksomheder til at kontrollere deres kunders oplysninger fra et positivt kreditregister. Hvis dette træder i kraft, hvilken indvirkning kunne dette så have på @Roni_Peuranheimo i det værste scenarie?

I det værste scenarie kunne det naturligvis have en uheldig indvirkning, da der igen er en vis risiko for kannibalisering af selskabets tjenester. Men jeg ville ikke på nuværende tidspunkt begynde at forudsige det værste scenarie. Hvad angår forbrugernes positive kreditregister, er selskabet lykkedes godt med at udvikle udbuddet, så der ikke skete større kannibalisering. Men tonen i den artikel afslører naturligvis allerede, at det offentlige kreditregister for virksomheder ikke ville være et ønskescenarie for selskabet. Jeg må spørge lidt mere detaljeret om dette fremover, så vi kan få en endnu bedre forståelse af de mulige konsekvenser.

Ingen overraskelser i ejerregistret. De 100 største ejeres samlede antal aktier steg med godt 21.600, hvilket betyder, at småinvestorer har været lidt mere på salgssiden. Beløbsmæssigt er tallet dog praktisk talt ubetydeligt. Nu venter vi så på Q3-rapporten!

Jeg har sat mig lidt dybere ind i den svenske konkurrent Roaring Group AB. Virksomheden er vokset fremragende med et gennemsnit på 80 % om året. Omsætningen var godt 4,6 mio. SEK i 2020 og nu i det afsluttede regnskabsår godt 50 mio. SEK.

Virksomheden sælger mange lignende data som Enento fra KYC & AML-kategorierne til ejerregisterdata og meget mere.

Roaring har hurtigt udvidet til alle nordiske lande (undtagen Island) og nu også til Spanien. Dette beviser netop, at den lærte teknologi er fuldt ud mulig at videreudvikle og skalere til udlandet. I Spanien er udvalget mindre end i andre lande, men også der er der 8 produktområder. Spørgsmålet er, når selv små konkurrenter har evnen til at opbygge operationer i udlandet, hvorfor Enento så kun roder rundt i Norden? Finland vokser slet ikke, markedsandelen er allerede enorm. I Sverige har lovgivningen ramt hårdt, og man kommer sig langsomt. Norge og Danmark vokser rimeligt godt, hvilket jeg er glad for, men på koncernniveau er vækstens betydning meget lille. Derfor ville en overgang til nye målmarkeder være en naturlig løsning.

Også @Roni_Peuranheimo, hvad synes du om, at der ikke har været nogen snak om en ny administrerende direktør? I april blev Jägers afgang annonceret, og nu i oktober fortsætter man stadig uden en administrerende direktør. Er dette ikke en meget mærkelig situation, hvis der ikke var nogen transaktioner i gang? Det kan vel ikke være så svært at finde en kompetent person til denne hytte?

Det er et svært spørgsmål, da der naturligvis ikke er indsigt i, hvad bestyrelsen overvejer. Jeg ville dog ikke antage, at varigheden af søgningen efter en administrerende direktør automatisk indikerer, at der er en transaktion på vej. Gennemførelsen af transaktioner er altid usikker indtil den sidste fase af aftalen, og jeg ville finde det mærkeligt, hvis søgningen efter en administrerende direktør blev sat på pause på grund af dette. Hvis aftalen så ikke blev til noget, ville man starte forfra, men meget senere. Det ville også være noget mærkeligt, hvis den tidligere administrerende direktør forlod stillingen lige før en mulig aftale.

Under et halvt år er endnu ikke en usædvanlig lang periode. Det forårsager naturligvis ventetid, men dette kan delvist også signalere noget positivt i den forstand, at bestyrelsen udfører et omhyggeligt arbejde og ikke bare ansætter den første den bedste. På den anden side er der efter min mening heller ingen grund til panik under ventetiden, da den midlertidige administrerende direktør Elina Stråhlman kender virksomheden godt og også tidligere har fungeret som virksomhedens midlertidige administrerende direktør.

Her er Ronins forhåndskommentarer, når Enento offentliggør næste onsdag. Vi forventer lav valutadrevet vækst i omsætningen, og at driftsresultatet har ligget på niveau med den temmelig svage sammenligningsperiode. Driftsmiljøet har fortsat været ret afdæmpet, og vi forventer ikke større ændringer i udsigterne. Vores kommentarer fra analytikeropkaldet forud for selskabets stille periode kan læses her. Interessepunkter i rapporten inkluderer blandt andet udviklingen på det svenske marked og virkningerne af transformationen af SME-forretningen samt udviklingen af nye vækstområder.

Nettoomsætningen var 37,3 mio. euro (36,8 mio. euro), en stigning på 1,3 % (et fald på 0,1 % med sammenlignelige valutakurser).

Det justerede driftsresultat før afskrivninger (EBITDA) var 13,5 mio. euro (13,8 mio. euro), et fald på 2,1 % (et fald på 3,3 % med sammenlignelige valutakurser).

Den justerede EBITDA-margin var 36,2 % (37,5 %), et fald på 1,3 procentpoint (et fald på 1,2 procentpoint med sammenlignelige valutakurser).

Det justerede driftsresultat var 10,7 mio. euro (10,9 mio. euro), et fald på 2,1 % (et fald på 3,2 % med sammenlignelige valutakurser).

Driftsresultatet var 8,2 mio. euro (7,2 mio. euro).

Januar – september 2025 kort fortalt

Nettoomsætningen var 113,6 mio. euro (112,6 mio. euro), en stigning på 0,9 % (et fald på 0,3 % med sammenlignelige valutakurser).

Det justerede driftsresultat før afskrivninger (EBITDA) var 39,0 mio. euro (40,3 mio. euro), et fald på 3,4 % (et fald på 4,4 % med sammenlignelige valutakurser).

Den justerede EBITDA-margin var 34,3 % (35,8 %), et fald på 1,5 procentpoint (et fald på 1,5 procentpoint med sammenlignelige valutakurser).

Det justerede driftsresultat var 30,4 mio. euro (31,2 mio. euro), et fald på 2,7 % (et fald på 3,6 % med sammenlignelige valutakurser).

Driftsresultatet var 18,3 mio. euro (20,2 mio. euro).

Bestyrelsen har den 28.10.2025 besluttet at udbetale den anden udbyttebetaling på 0,50 euro pr. aktie i henhold til den bemyndigelse, der blev givet af den ordinære generalforsamling i 2025. Registreringsdatoen for udbyttebetalingen er den 6.11.2025, og betalingsdatoen er den 27.11.2025. Den første udbyttebetaling på 0,50 euro pr. aktie blev udbetalt den 8.4.2025.